大V谈中国房价继续下跌但消费回暖 经济底部修复信号显现

大V谈中国房价继续下跌但消费回暖 经济底部修复信号显现!国家统计局公布了最新的经济数据,中国的房价仍在下跌,但消费却出现了回暖。五月,全国70个大中城市中有53个城市的新建商品住宅价格环比下跌,比例高于四月份的45个城市,环比跌幅从0.12%扩大至0.22%,同比跌幅维持在4.1%左右。房价下跌城市的数量持续高企,房企新开工面积继续收缩,开发投资同比下降达10.7%。整体来看,房地产行业正步入第四年的调整周期,行业信心和投资意愿暂时仍处于低位。

与此同时,五月社会消费品零售总额同比增长达到6.4%,显著高于市场预期的4.9%,是近一年多以来的新高。家电、耐用品销售尤其突出,这得益于政府推出的“以旧换新”补贴政策。这种消费回暖属于政策驱动型。在常规情况下,房地产作为中国居民的主要家庭资产,其投资收缩和房价下行会压制财富效应。近年来,政府加大了对内需的政策激励,去年开始出台《提振消费专项行动方案》,提出系统性的短期促消费和长期解决收入问题的方案。此外,地方债问题得到解决后,更多地方财政有了新钱,促消费措施在全国蔓延。

从数据上看,这些措施确实起到了效果,消费者在家电、汽车、耐用品上的支出快速增加,带动了整体零售额的增长。然而,这一次的“消费回暖”更多是一种政策驱动下的短期行为,是未来需求的“提前释放”。家电换新、购物券促销本质上是“限时优惠”,消费者将未来的需求提前到了今天,或将一部分偏弱需求刺激了出来。自然情况下的经济复苏,通常是随着经济周期波动,居民和企业负债清偿之后,收入增加带来的消费增长。

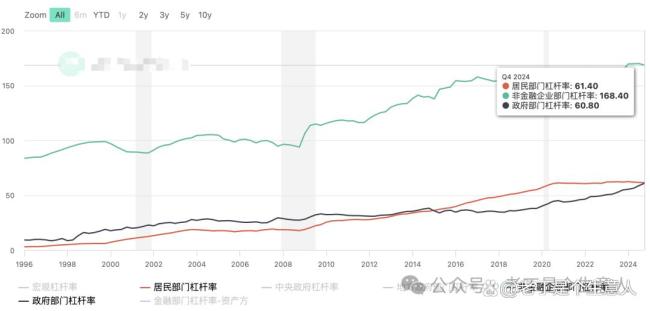

目前,中国居民杠杆率在61.4%,虽然略有下降,但仍处高位。叠加房地产贬值、资产缩水的背景下,这一轮消费回暖能否持续尚不确定。因此,资本市场对此反应平淡,更关注的是未来可持续性复苏的预期。资本市场的反应通常会比真实数据提前3~6个月。外部环境不确定性也影响着资本市场,大国之间的贸易关系虽然有缓和迹象,但根本矛盾仍然存在。出口数据回落、工业投资减速,说明当前经济依然面临挑战。

本次消费数据转好显示中国经济已处于“底部阶段”,房地产的负面拉动效应基本释放殆尽,政策更多集中于稳消费、保就业。虽然未来不见得会马上变得更好,但至少负面效应减弱。从市场角度看,这有助于稳定预期,防止悲观情绪发酵。

目前,中国处于“经济的底部修复阶段”,而非“趋势性扩张”。决定中国经济全面复苏的关键因素包括:房地产能否止跌企稳、居民收入和就业结构的改善以及宏观变化。除了这三个现象外,其他数据转好只能视为触底。结构性矛盾尚未解决,居民就业和收入如何提高、企业负债何时降低、工业品库存和房地产库存如何消化,都是当前的问题。

我们不会对短期的数据过于乐观或悲观,更关注趋势。尽管经济周期已进入尾声阶段,但如何度过尾声仍未知。相信市场经济下,经济不会一直低迷,未来一定会有复苏。当真正的经济复苏到来之前,资本市场一定会给出强烈反应,尤其是商品市场。对于当下,保持耐心。

相关文章

车主发文控诉理想MEGA“自燃” 车内发现打火机残骸引发争议

民间协会自发帮在伊华人撤离 温暖行动进行中

韦东奕就餐遭“贴脸拍摄” 公众呼吁守护学术宁静

四川男子在以色列做瓦工 月入近5万 战火中坚守高薪岗位

CUBAL:北大30分狂胜华侨加冕5冠王 管子煜30 7率队时隔6年夺冠 管子煜荣膺MVP

伊朗:所有中东地区美公民都是“合法目标” 局势紧张升级

北京未来三天晴热高温天气持续 今天最高气温可达38℃ 注意防暑降温

高温、暴雨预警齐发 京津冀局地最高气温超40℃

原油价格大涨 以伊局势牵动全球经济 市场不确定性激增

伊朗:所有中东地区美国公民都是“合法目标” 紧张局势升级

从新材料到低空经济 京蒙协作再升级

特朗普称让伊朗再次伟大 暗示政权更迭可能性

男子旅游嫌机票贵 一路连偷8辆车 偷车北上闹剧落幕

伊朗数万民众集会抗议美国袭击核设施

SUV违规草地漂移 赛里木湖景区回应 车主将受处罚

外交部发布撤侨视频:回家 19小时极速撤离

广西大藤峡水利枢纽开闸泄洪 提前预腾库容

哪吒汽车被执行金额超1.58亿元 公司面临多重困境

华为杀入机器人“三件套”赛道 具身智能平台震撼发布

- 法大与社科大两所高校通报焦某某抄袭 学术不端引撤稿声明

- 巴西取代美国成中国最大的大豆供应国 采购量激增

- 格力地产并入华发集团,昔日“珠海三剑客”仅一枝独秀 转型免税业务求新生

- 女子唱K离话筒太近感染病毒 无药可根治引发关注

- 业主入住两年 车库柱子爆裂钢筋裸露 安全隐患引担忧

- 美股指数集体收跌 科技股表现分化

- 抢地后,新房却悬了 房企激进扩张埋隐患

- 特朗普对伊朗核设施扔出“王炸”!然后呢 局势滑向暗黑漩涡

- 朋友圈评论可以发表情包和图片了 微信新功能内测中

- 中方回应伊朗拟关闭霍尔木兹海峡 呼吁维护地区稳定

- 卡塔尔环境部:核辐射水平正常 监测网络未发现异常

- 公交公司回应公交站牌高达3米 方便市民查询线路