国有大行首次入局“村改支” 改革化险加速信号

国有大行首次入局村改支!国家金融监管总局官网近日发布的一则批复引起银行业广泛关注,工商银行获批收购重庆璧山工银村镇银行,并将其改设为工商银行重庆璧山中央大街支行。这是国有大行首次参与“村改支”案例,标志着国有大行也加入到村镇银行改革的大潮中。地方城商行与农商行继续发挥改革主力军作用,多地整合案例密集落地。

上海金融与法律研究院研究员杨海平表示,工商银行主导的“村改支”案例是国有大型银行积极响应中央金融工作会议关于加快处置高风险中小金融机构的重要举措。大型银行参与农村中小银行改革化险,充分体现了体制优势,向外界传递出改革化险加速的积极信号。

苏商银行特约研究员高政扬认为,从行业层面看,此次突破填补了国有大行在“村改支”领域的空白,为后续改革提供了可复制的经验。在资源整合上,工商银行凭借资金、风控与管理优势,能有效盘活村镇银行资产,提升运营效率。对地方经济而言,此举为“三农”和小微领域注入了更强劲的金融动能。

然而,杨海平也指出,目前绝大多数村镇银行由城商行和农商行发起设立,国有大行旗下村镇银行数量较少,且政策层面更强调主发起行的化险责任。受制于村镇银行主发起行结构,未来国有大行参与案例或相对有限。

今年1月,国家金融监督管理总局将“推进中小金融机构改革化险”列为年度首要任务。在监管推动与市场竞争双重作用下,中小银行合并重组明显提速。例如,6月20日,国家金融监督管理总局青海监管局发布批复,同意青海大通农村商业银行吸收合并两家村镇银行。此外,广州农商行、常熟银行等多家机构也在年内纷纷启动村镇银行整合工作。

苏商银行研究院高级研究员杜娟表示,“村改支”模式具有双重价值:对村镇银行而言,可以借助收购方在公司治理、风险管理和技术能力等方面的优势,化解历史风险,规范经营管理;对收购银行而言,则是快速下沉市场的有效路径,在银行网点总量收缩的背景下,通过整合村镇银行资源,能够快速抢占县域市场,扩大客户覆盖与业务版图。

杜娟还提到,银行业推进“村改支”对收购方提出多重考验,包括突破管理半径限制、构建高效协同机制、精准评估潜在风险以及妥善化解复杂股权纠纷等。高政扬建议,多方需协同构建长效机制。在政策层面,监管部门应细化“村改支”操作指引,清晰界定风险处置责任划分,实施差异化监管,逐步压降不良率,并对涉农贷款设定比例要求,强化对“三农”领域的支持力度。在机制层面,需引入市场化定价机制,鼓励主发起行与地方政府、资产管理公司形成协同合力,共同化解不良资产,并对非发起行股东制定合理补偿方案,降低重组进程中的阻力。

相关文章

妹妹高考664分 哥哥帮问能不能上清北,亲属们都激动坏了!

北约秘书长否认管特朗普叫爸爸 强硬言辞引争议

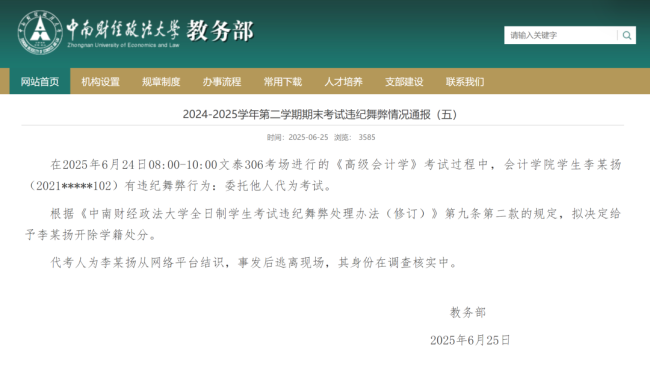

中南财大被曝男子穿女装替考 替考事件引发热议

跪谢无腿父亲的男生高考成绩公布 四百多分圆梦士官学校

错换人生28年养母起诉姚策父母 追寻治疗真相

TVB演员陈慧珊转行当老师 投身教育事业

奶茶里的冰块比马桶水还脏!”,博主抽样测评13家奶茶店,11家菌落总数均超标 饮品安全引担忧

于东来将关闭半年销售额超8亿门店 因设备老化合同到期

焦点大战,阿媒:巴黎vs迈阿密国际最低票价超110美元 门票即将售罄

拒绝退役!C罗续约2年将战至42岁,带队冲击世界杯冠军,不老战神 续写传奇新篇章

徐艺洋一周前曾回应怀孕传闻 直播反问引发全民“侦探游戏”

妈妈替复读生儿子查分瞬间泪崩 努力终获回报

高考724分女生回应数学满分 学霸的内生动力揭秘

一留泰学生搞起了跨境贩毒 从留学生到毒贩的堕落轨迹

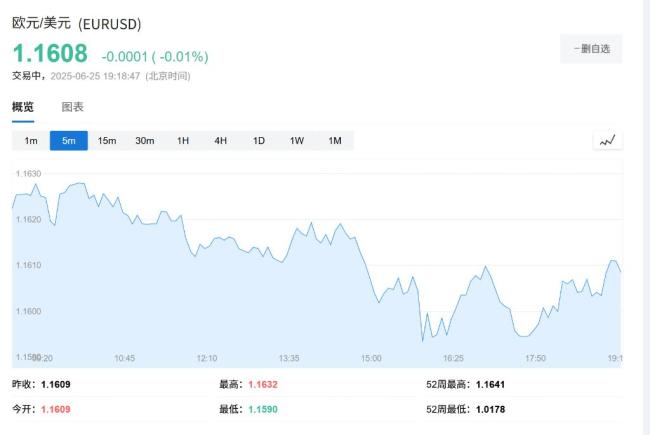

欧元兑美元逼近1.2大关,何时迎来拐点?市场信心增强

冻结了“创投大佬”吴世春2亿资产的猛人是谁? 股权纠纷引发关注

泡泡玛特的逻辑悖论,越来越强烈了… 股价暴涨暴跌背后的营销故事

受中东局势影响,东航、国航、深航等5家航空公司发布相关航线退改政策 多家航司响应调整

“免费生育”来了,美国人依然不想生 经济负担仅是冰山一角

火箭续约范弗利特 两年五千万合同敲定

- 90%烧伤男生称无法原谅室友 家属诉前调解未果

- 外卖员被CoCo店员砸奶茶 事件引发网络热议

- 定好闹钟!本周开始售票 五一火车票抢购攻略

- 消费者称黄子韬卫生巾尺寸偏小 试用反馈引发关注

- 官方回应三河市委主要负责人是谁 市委书记被免职

- 落马副部殷美根受贿超2亿获死缓 长期贪腐终受严惩

- 郑钦文轻唱萧亚轩经典歌曲《遗失的心跳》萧亚轩回复:唱得好可爱

- 名记:灰熊换来了11号秀考沃德 多选秀权交易达成

- 当减脂零食吃的这种果蔬干,竟是“增肥”利器!

- 索默:欧冠已经结束,我们专注于世俱杯;赢下这种比赛很重要 血性与胜利并进

- 那尔那茜 长安的荔枝 高考造假风波

- 95后小伙理财3年备齐两套三金:“新三金”和“结婚三金”