顶流苏超“庆功酒”几杯是洋河 今世缘逆袭成焦点

2025年的江苏足坛,一场名为“十三太保”的足球风暴席卷全省。江苏省城市足球联赛(简称“苏超”)迅速成长为现象级赛事,其独特的城市对抗激发的“兄弟恨”剧情超越了体育范畴,成为全国热议的文化现象。

苏超的商业价值以几何级数增长。截至6月14日第四轮赛事开赛前,赞助商数量从首轮的6家激增至20家,赞助费飙升至300万。本土企业如江苏银行、龙蟠科技、海澜之家率先布局,而随着赛事全国性“出圈”,京东、伊利、小米、理想等各领域头部品牌也纷纷加入。

在巨大流量引力下,苏超的赞助席位成为稀缺资源。然而,在喧嚣背后,江苏白酒市场上出现了一个耐人寻味的现象:今世缘酒业携旗下“国缘V3”高调成为赛事官方战略合作伙伴,而洋河酒厂的身影仅出现在宿迁队的主场赛事中。

在中国白酒圈里,人们常用“东北虎、西北狼,喝不过江苏的小绵羊”来概括江苏在中国白酒版图中的重要性。作为全国第二大白酒消费市场,江苏是各大白酒品牌的必争之地。

前身为江苏四大名酒之一的高沟酒于1996年改头换面为“今世缘”。发展初期,今世缘紧跟洋河的脚步。2003年8月,洋河推出经典的蓝色经典系列,梦之蓝高端品牌快速席卷全国。2004年,今世缘跟随推出国缘品牌,希望依靠“成大事,必有缘”的品牌主张,在高端白酒赛道占据一席之地。

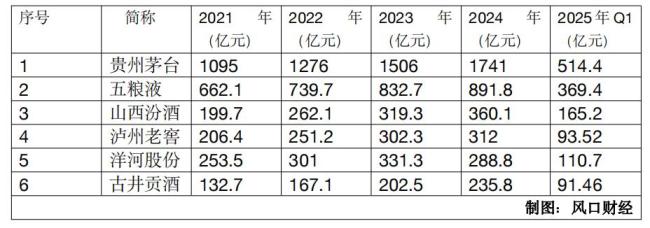

2023年,今世缘营收首破百亿,提前两年实现目标,并在强敌环伺的江苏上演了一场逆袭。彼时,洋河营收已达300亿级,位列行业前三,江苏这块“富矿”更被茅台、五粮液等巨头虎视眈眈。

目前,江苏省内已形成洋河股份与今世缘双雄并立的局面。今世缘借助国缘继续加码高端,逐步紧逼“苏酒老大”的位置。2024年,今世缘营业收入为115.44亿元,同比增长14.32%,归母净利润为34.12亿元,同比增长8.80%。相比之下,洋河收入同比下滑12.83%至288.8亿元,归母净利润同比下跌33.37%至66.73亿元,甚至失去行业第三的位置。

洋河股份的业绩下滑仍在继续。2025年一季度,洋河股份营收为110.7亿元,同比下降31.92%;归母净利润为36.37亿元,同比下降39.93%。同期,今世缘营业收入、归母净利润分别为50.99亿元、16.44亿元,同比分别增长9.17%和7.27%。

在江苏大本营市场,洋河同样遭遇前所未有的挤压。2024年洋河在江苏大本营营收127.48亿元,同比下降11.43%,这是自2020年以来省内市场的首次下滑。反观今世缘,其2024年省内营收106.18亿元、同比增长13%。

在2024年6月份召开的洋河股份股东会上,有股东直接发问:“为何近些年江苏省内很多人,从原来喝洋河改喝今世缘了?”对此,洋河股份董事长张联东表示,这轮白酒周期中,洋河的表现相对滞后。他认为公司在品牌建设方面观念落后,没有根据时代变化进行全面升级和换新,品牌竞争定位不够清晰,营销模式创新滞后。

尽管如此,当苏超这场本土顶级体育IP到来时,抓住这个机会的仍是今世缘。留给洋河的时间真的不多了。

相关文章

热播剧男演员接戏困难兼职泰山陪爬 生活不易坚持梦想

中国经济最新成绩单:收获一个新高 消费引擎加速运转

以色利总理儿子婚礼被推迟 因安全考量延期

马英九称妈祖来自大陆不喜欢“台独” 促进两岸交流

专家:伊以进入“痛苦指数”比拼阶段 冲突不断升级

巴基斯坦公开站队伊朗?博主解读 复杂因素交织

美方涉伊以冲突表态背后有何战略意图 战略模糊与政治博弈

军人张伟回忆救人全程 生死时刻的决绝选择

伊以冲突升级将有何影响 油价飙升引发关注

学者:伊朗查不查内鬼两难 苹果手机成隐患

中东局势有多危险 全球供应链面临严峻挑战

徐州苏超绝杀后场外围观球迷狂欢 3万观众见证新纪录

博主:伊以对攻 伊朗招数太单一 硬实力震慑四方

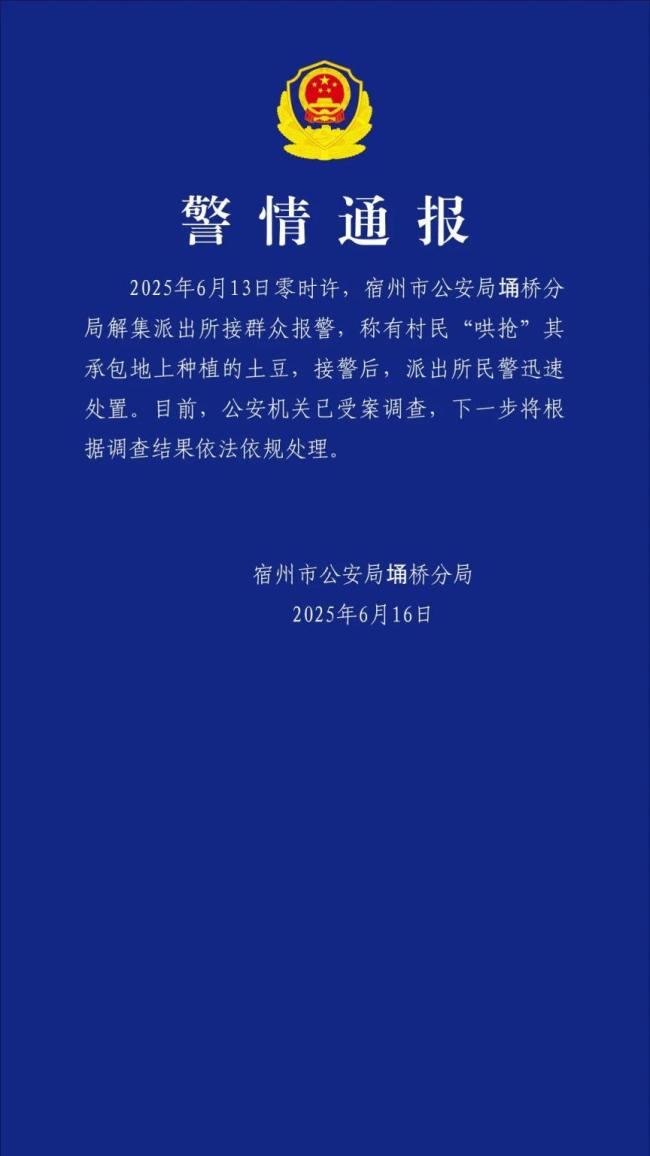

警方通报村民“哄抢”上百亩土豆 已受案调查

儿子给跪母救人的张伟发任务 军人本色英勇救人

2025暑期档票房破9亿 国产影片类型丰富

二手烟为何会引起肺癌 儿童健康受威胁

专家:以伊互袭能源设施意味冲突扩大 局势升级风险增加

上海“大叔男团”火了 人均超高学历 医术与歌声并重