伊以冲突升级将有何影响 油价飙升引发关注

当地时间6月13日凌晨,以色列袭击了伊朗数十个与核计划相关的设施目标。伊朗表示将做出“严厉回击”,并向以色列发射无人机和导弹。伊以冲突升级引发全球避险情绪升温,国际原油和黄金价格应声上涨,权益资产普遍下跌。

此次冲突升级的背景是中东局势进一步失衡,内部矛盾激化而外部制衡减弱。随着美国政府换届,特朗普政府遵循“美国优先”原则调整中东战略,一定程度上出现“收缩”。一方面,美国对以色列单方面采取极端军事行动的制约有所下降;另一方面,对以色列敌对国家的全面遏制也出现局部松动迹象。“阿克萨洪水”事件后,中东局势进一步复杂化,各国内外部矛盾加剧,需要更大的“制衡力量”。近年来伊朗及其盟友在中东地缘政治中的影响力边际减弱,或在核突破上有更强诉求。尽管今年4月以来美伊重启核谈判,但进展缓慢,伊朗继续推进核突破进程,被以色列引用为发动袭击的诱因之一。

这是以色列首次袭击伊朗的核设施,并同时袭击其电力和能源基础设施,短期内伊以局势可能进一步紧张,存在驶入“未知领域”的风险。

冲突升级大幅推升油价,国际油价一度上涨超12%,之后回落至7%。此前基本面和技术性因素已经将油价推入短期上升通道,这一趋势在冲突升级后被进一步放大。4月9日美国宣布暂缓执行对等关税、以及5月12日中美降低“限制性”关税后,补库和恢复性需求已将布伦特油价从4月8日62.8美元/桶的低点推高至69.4美元/桶。由于此前看空原油价格的预期较为一致,“逼空”行情也放大了油价的波动。

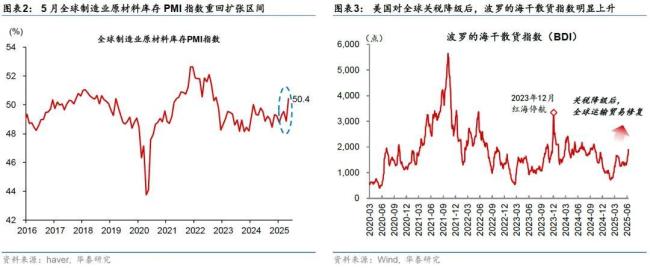

自4月9日美国暂缓执行对等关税、尤其是5月12日中美关税降级后,全球物流恢复及抢出口可能推升对原油的补库需求。4月2日美国宣布对等关税后,国际油价明显回落,到4月8日短短几天内布伦特油价累计跌幅达16.2%。随着4月9日美国宣布暂缓执行对等关税90天,国际油价小幅反弹,但之后随着OPEC+持续增产再度回落。直到5月12日美中“限制性”关税降级后,国际油价才企稳回升。5月全球制造业PMI原材料库存指数重回扩张区间,显示全球制造业开启补库周期。

技术层面,市场此前积累了较多原油期货空头头寸,空头平仓可能放大了油价的涨幅。CFTC数据显示,NYMEX原油期货未平仓合约中,空头头寸占比达33%,处于2014年以来90%分位。伊以冲突升级大幅推升油价,由此导致的空头平仓可能进一步加大油价的涨幅。

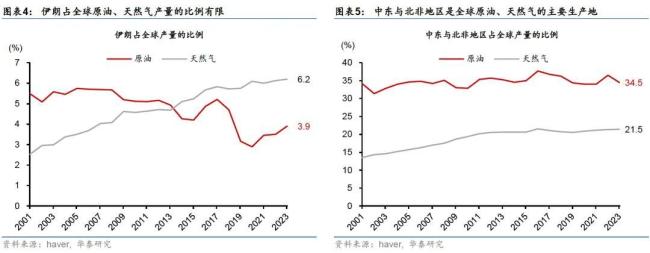

此次伊以冲突迅速升级且不确定性较高,对油价的推升明显高于2023年12月中旬红海停航的影响,但暂时未达到2023年10月的高点。虽然伊朗占全球能源产量的比例有限,但鉴于以色列宣布全国进入紧急状态且中东多国已关闭领空,冲突可能会影响伊朗以外能源产品的供给和运输。截至2023年,伊朗分别仅占全球原油、天然气产量的3.9%、6.2%,而中东与北非地区则供应全球34.5%的原油、21.5%的天然气。相比之下,2023年12月全球主要航运公司宣布暂停红海航线,布伦特油价仅从低点累计上涨9.5%至81美元/桶,而在2023年10月巴以冲突升级时,布伦特油价短期内上涨10%至92美元/桶。

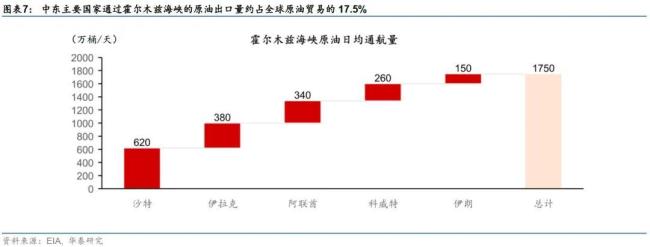

短期需关注此后伊朗“反击”的战术和烈度以及战事是否扩散到海湾地区其他国家。伊朗政权内部在被“极限施压”环境下的稳定性也值得关注。目前,伊朗已正式退出美伊核谈判,最高领袖哈梅内伊表示以色列的袭击行为“必须受到严厉的惩罚”,并誓言伊朗武装力量不会让以色列“逍遥法外”。如果伊朗选择封锁连接波斯湾和印度洋的霍尔木兹海峡或扩大反击对象,全球原油和天然气供给短期可能会受到较大影响,短期油价、天然气价格以及全球运价的波动都可能加剧,甚至可能进一步推动更广谱的价格上涨。然而,中长期看,考虑OPEC+尚有较大规模的闲置产能,再加上特朗普政府对降低油价有较大的政治决心,供需基本面不支持油价长期处于高位。高油价将推升原油供给并拖累原油需求,进而抑制油价的中长期涨幅。类似地,随着全球航运运力恢复,红海风波后集装箱运价明显回落。

相关文章

学者:伊朗查不查内鬼两难 苹果手机成隐患

中东局势有多危险 全球供应链面临严峻挑战

徐州苏超绝杀后场外围观球迷狂欢 3万观众见证新纪录

博主:伊以对攻 伊朗招数太单一 硬实力震慑四方

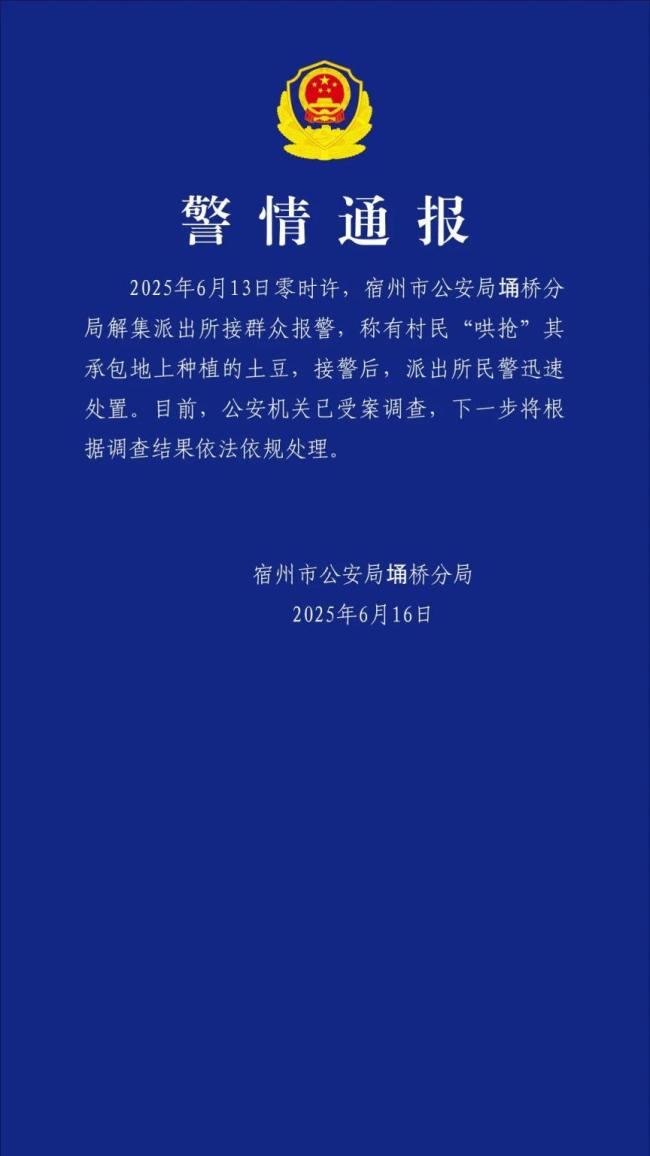

警方通报村民“哄抢”上百亩土豆 已受案调查

儿子给跪母救人的张伟发任务 军人本色英勇救人

2025暑期档票房破9亿 国产影片类型丰富

二手烟为何会引起肺癌 儿童健康受威胁

专家:以伊互袭能源设施意味冲突扩大 局势升级风险增加

上海“大叔男团”火了 人均超高学历 医术与歌声并重

巴黎航展开幕 全球航空盛会开启

俄要介入伊以冲突?大V解读 中东局势再添变数

重庆老汉失踪近3个月后浮尸水塘 家人终寻得遗体

伊朗为何首次白天对以色列发动袭击 紧张局势升级

海南多名赤裸幼童被父亲关车斗铁笼 警方要求停止极端管控

正版书商与盗版书贩正悬殊对抗 出版业防盗难

章子怡和杨幂都有cp名了 蛋糕局引发热议

方博喊话樊振东十年之约 乒乓天才的传奇之路

外媒:伊朗称击落一架“死神”无人机,报复行动持续升级