美联储为何迟迟不降息 通胀风险成主因

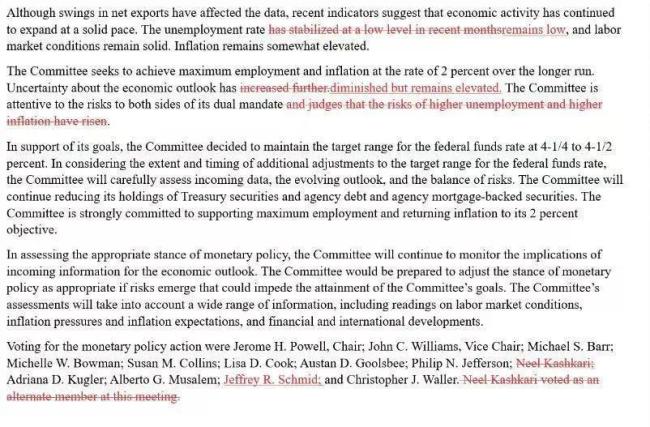

北京时间周四凌晨,美联储维持利率目标区间在4.25%-4.50%不变,但释放出的货币政策信号总体偏鹰。

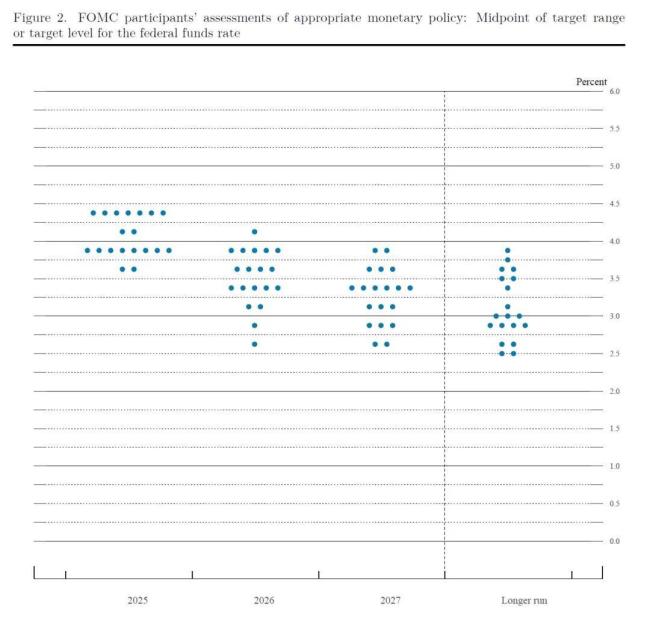

会议的核心看点是利率点阵图,传递出明显的鹰派信号。尽管基准预期仍维持2025年降息两次,但支持年内不降息的委员人数显著增加至7人。同时,2026年的降息预期也从两次缩减至一次。

对鹰派点阵图的解读不宜过度。其背后蕴含双重逻辑:当前虽边际缓和但仍高企的关税壁垒远超美联储3月预期,点阵图需要对此进行重新校准以反映更高的通胀风险。因此,整体降息路径上调25个基点实属情理之中,且将主要调整推迟至2026年已属相对温和之举。鲍威尔在新闻发布会上直言FOMC委员们对利率路径“无人有高度信心”,并强调关注“近期的演变”,这削弱了点阵图作为前瞻性指引的作用。

政策声明稿的改动看似细微,却暗藏玄机。关键之处在于对不确定性的描述,从“进一步增加”调整为“有所下降但仍处高位”。这一微妙转变可能基于一个核心判断:关税水平大概率不会重回4月初宣布的峰值状态。

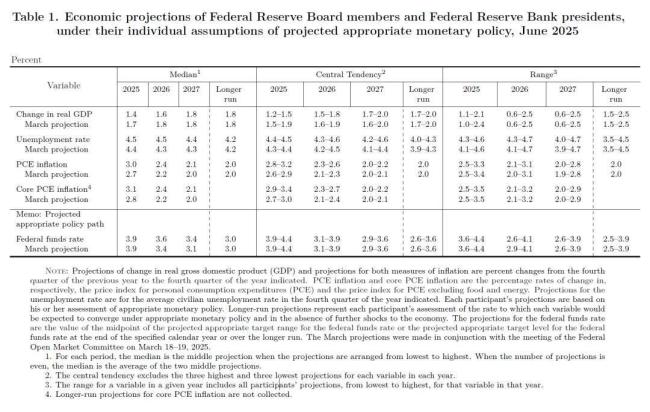

市场焦点过多集中于点阵图,却忽略了同样重要的一个细节——最新经济预测(SEP)。美联储对今年迟迟不降息的深层理由深埋其中。SEP全面纳入了3月以来的关税进展:2025年GDP增速预期被大幅下调0.3个百分点至1.4%,2026年增速同样下修并持续低于趋势水平;今明两年失业率预期锁定在4.5%,直至2027年才微降至4.4%;2025年核心PCE通胀预期则被上修至3.1%,且未来两年持续徘徊于2%目标上方。GDP增长将放缓,失业率将上升,通胀将更高,俨然一副“滞胀”图景。

鲍威尔的新闻发布会也显露了更为锋利的鹰派棱角。虽然“不确定性”仍是核心主题,但其优先序明显向通胀风险倾斜,而非劳动力市场。面对潜在的降息压力,鲍威尔展现出强硬姿态,将关税对通胀的影响列为头号挑战,刻意淡化近期向好的通胀数据,并断言“总得有人支付关税”,成本终将部分转嫁消费者。

本次会议鹰派基调较前更为鲜明。点阵图年内不降息阵营的扩大,鲍威尔对通胀风险的显著侧重,都为按兵不动提供了多重注解。市场反应成为鹰派解读的最佳印证:股指应声下挫,美债收益率同步攀升。

视线转向场外,特朗普与鲍威尔这对“冤家”的角力。美联储的鹰派表态对特朗普绝非佳音。决议公布前数小时,特朗普已在白宫对媒体猛烈炮轰美联储:“我们美联储那边有一个说实话很愚蠢的人”——矛头直指鲍威尔。“我可以强硬,我可以温和,什么都没用。”特朗普抱怨道。他开出的药方简单粗暴:立刻、大幅降息100-250基点!理由一是为财政部发行长期债务“减负”;二是放话若通胀反弹“大不了再加息”。更露骨的是,他直接点明:等明年换掉鲍威尔,降息自然水到渠成。这种对央行独立性的公然干预,在美国历史上实属罕见。既然已被置于聚光灯下炙烤,美联储近期大概率将重点捍卫其独立性和美元信誉。可以预见,在鲍威尔的剩余任期内,来自白宫的咆哮声只会更加刺耳。

相关文章

中国女游客在印尼拍照时溺水身亡 强流卷走致悲剧

洪水漫入商店 老板紧急转移减少损失 暴雨红色预警持续

冰箱里的肉最多能“冻”多久?快记好!转给家人

女子冒雨翻山越岭参加闺蜜婚礼:这山路还挺野的,这辈子都难忘

奥迪暂停全面电动化计划 调整转型策略

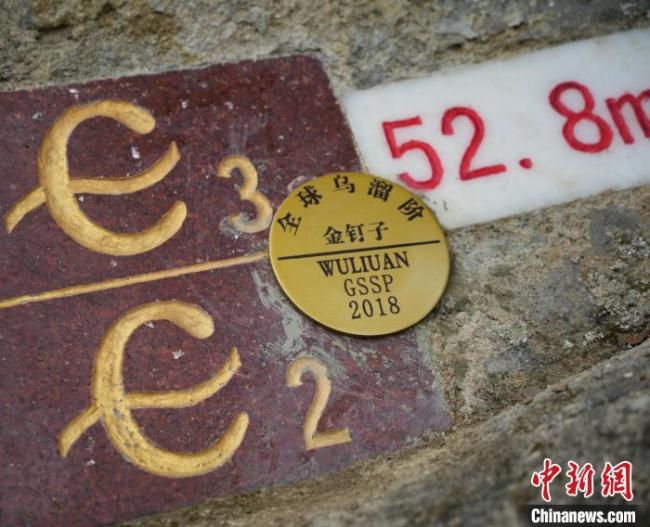

中国第11颗“金钉子”落户贵州 全球地层对比新锚点

司机载着一口汤锅开进派出所 全城追15万被骗现金追到了锅

李默庵故居618万起拍被撤回 补充资料后将重拍

女子腹胀到医院就诊 当场诞下男婴 意外怀孕顺利分娩

阿隆索首秀战平利雅得新月, 皇马主帅的位子真的不好坐 新援表现欠佳

博主谈中国同中亚五国签条约的深意 构建稳定后方

伊朗首次动用泥石导弹 以军称精准打击伊核设施

噩梦?阿诺德皇马首秀12次丢球权遭打爆!66分钟被换下,利物浦笑醒 首秀数据惨淡

去医院应募脑机接口的患者们 新技术带来康复希望

爱宠人士出行游玩全升级 开启“携宠出行”新体验

老人骑三轮车撞破电梯门掉进电梯井 老年人电动车安全引关注

触目惊心!大量走私淫秽漫画被查获

苏超门票怎么比labubu还难抢 76万人次抢4万张票

业内:警惕A股风格大切换 市场信号显现