历史性的一周机构选择做多黄金 贸易战引发市场动荡

在关税战达到前所未有的高峰之际,全球金融市场经历了剧烈波动。美国银行发布的全球基金经理调查报告显示,在4月4日至10日这一动荡周期间,投资者对全球经济的信心跌至近25年来的最低点。

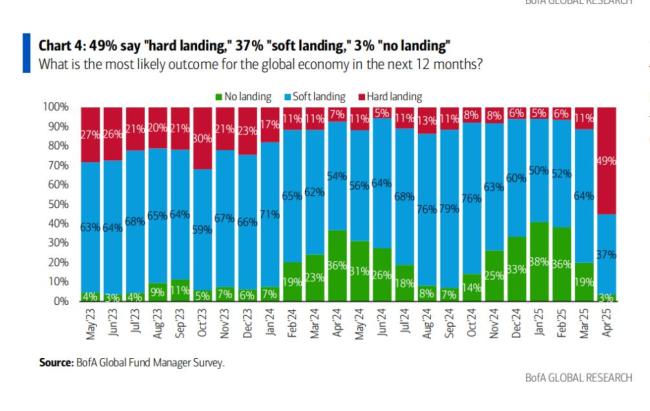

悲观情绪中,市场资金流向发生急剧转变,投资者以前所未有的规模撤离股票市场,将全球股票配置降至2023年7月以来的最低点。美股经历了有史以来最大的两个月降幅。市场对经济衰退的预期飙升至20年来最高点,82%的受访基金经理预计全球经济将走弱,其中42%认为全球经济衰退已迫在眉睫,“硬着陆”的预期概率攀升至49%。

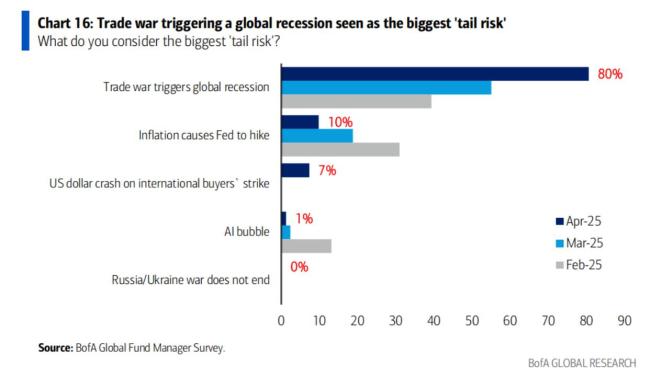

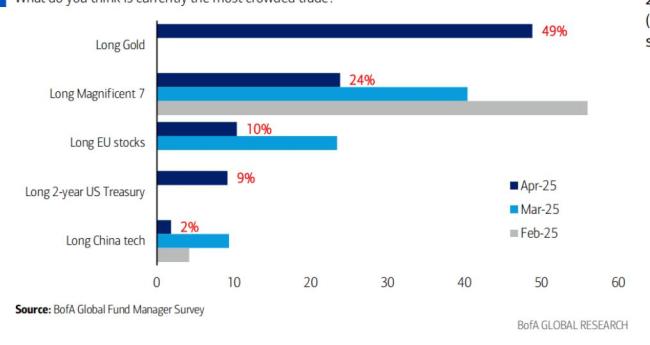

滞胀风险也逐渐逼近,全球通胀预期升至自2021年6月以来的最高水平。高达80%的受访者将“贸易战引发全球经济衰退”视为当前最大的“尾部风险”,这是15年调查历史上“尾部风险”集中度的最高点。“做多黄金”取代了持续24个月的“做多Mag7”,成为当前最拥挤的交易。

这场关税战引发的市场动荡或许才刚刚开始,其长期影响可能比许多人预期的更为深远,市场正在为更具挑战性的宏观环境做准备。

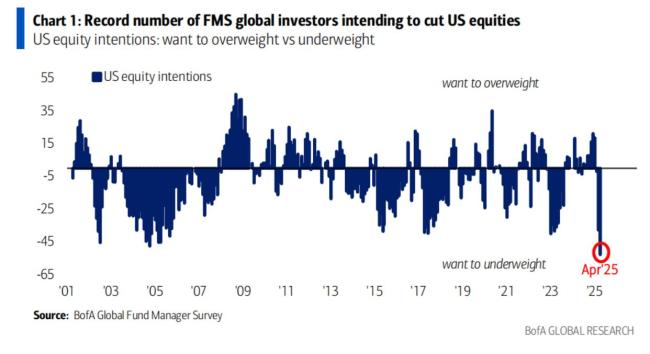

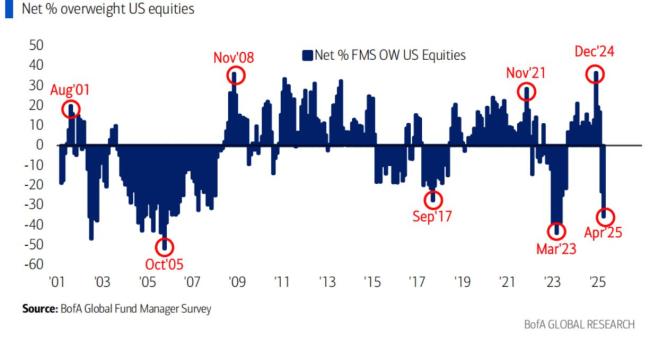

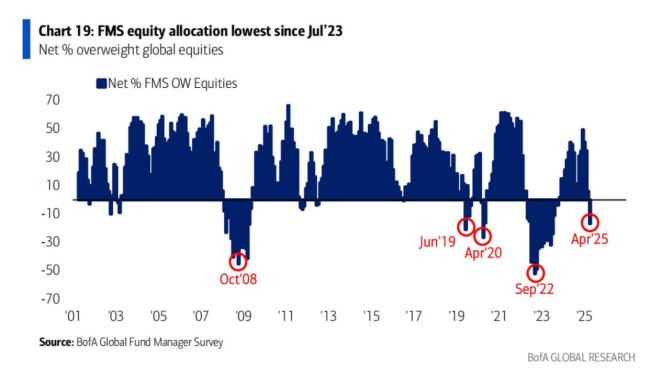

调查显示,投资者逃离股票,转向持有现金。创纪录数量的投资者打算削减美股头寸。对美国股票的配置下降到36%的低配,这是自2023年5月以来最低的配置。自2月25日以来,对美国股票的配置下降了53个百分点,创两个月内最大降幅。投资者对全球股票的配置在4月降至17%的低配,这是自2023年7月以来最低的配置。自2月25日以来,股票配置下降了52个百分点,这是自2020年4月以来最大的两个月降幅。

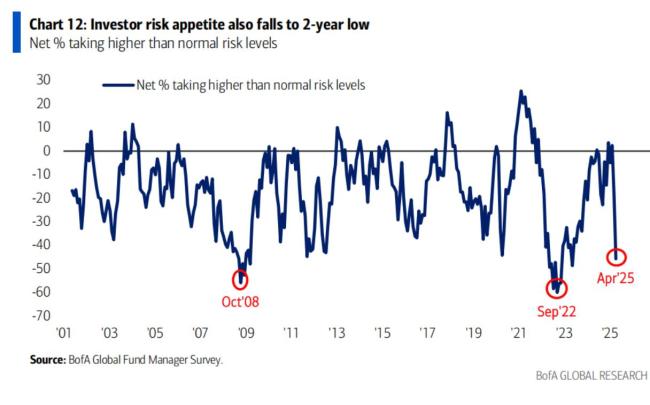

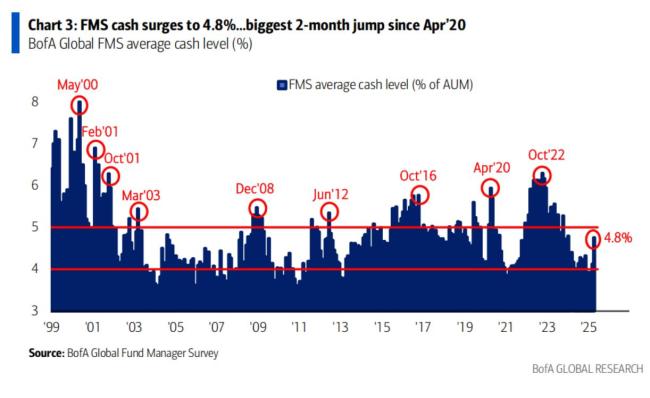

投资者的风险偏好也降至两年来最低。净46%的投资者表示他们正在承担低于正常水平的风险,这是自2023年5月以来的最低水平。美银FMS现金水平上升至4.8%,自2月25日以来上升了125个基点,这是自2020年4月以来最大的两个月增长。

全球FMS投资者情绪降至有记录以来的最低水平。FMS情绪衡量标准从3月的3.8下降到4月的1.8,这是自2023年10月以来的最低水平。当前情绪水平是有记录以来第五低。49%的投资者认为“硬着陆”,而37%认为“软着陆”,只有3%认为“无着陆”。

对全球经济的预期在4月降至历史低点,82%的预期认为全球增长将减弱。42%的投资者预计全球经济衰退,这是自2023年6月以来的最高水平,也是过去20年来第四高的水平。

贸易战引发全球经济衰退被视为最大的“尾部风险”。根据80%的投资者,贸易战引发全球经济衰退被视为最大的尾部风险,这是15年历史上“尾部风险”最大的集中度。

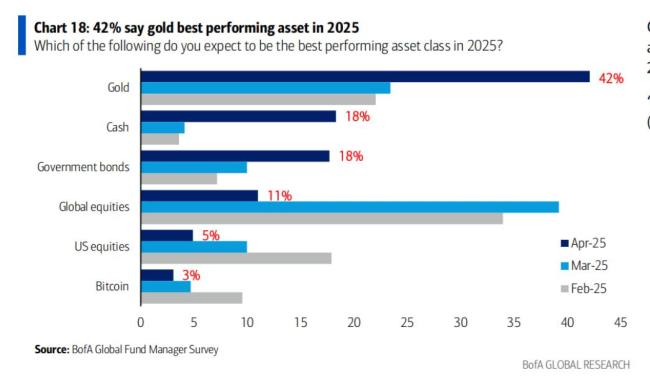

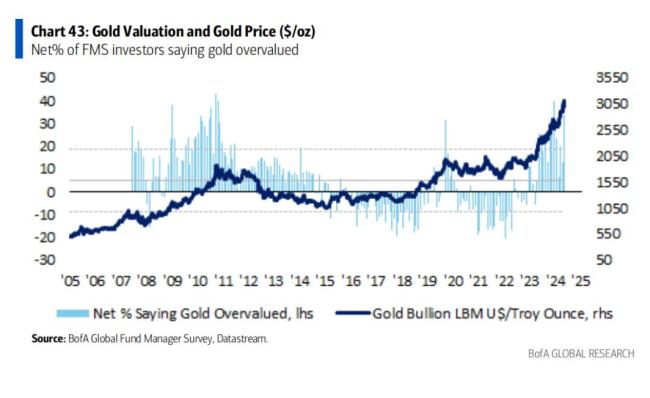

“做多黄金”是当前最拥挤的交易。在拥挤的交易方面,“做多黄金”(49%)结束了“做多Mag7”(49%)24个月的连胜纪录。黄金也被预期在2025年表现最佳,42%的投资者认为黄金将表现最佳,而“全球股票”跌至第四位,仅为11%。

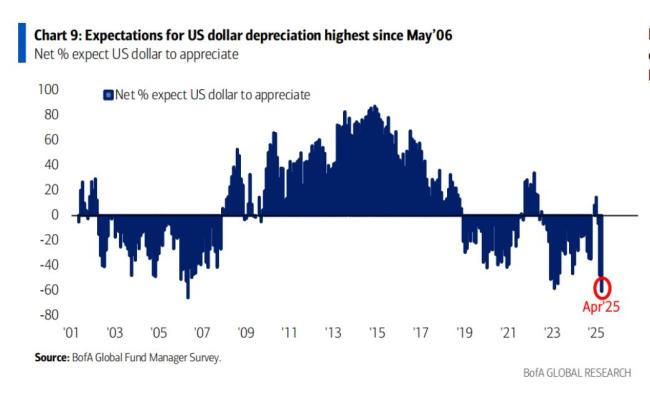

此外,61%的投资者预计美元将在未来12个月内贬值,这是自2006年5月以来的最高水平。73%的投资者认为“美国例外论”主题已达到顶峰。4月份投资者增加了对债券、现金和防御性股票(公共事业、医疗保健和消费品)的配置,同时减少了对工业、股票和欧元区的配置。

90%的FMS投资者表示他们预计会出现“滞胀”(低于趋势增长和高于趋势通胀),这是自2022年11月以来的最高水平。57%的投资者预计全球CPI在未来12个月内会更高,这是自2021年6月以来最高的通胀预期。80%的投资者预计未来12个月全球利润将恶化,全球利润预期在过去两个月内下降了91个百分点,降至自2022年10月以来的最低水平。

关于美联储降息预期,大多数投资者预计会有多次降息。在政策方面,63%的投资者不相信美国减税将在2025年下半年促进美国增长,但同样比例的人确实预计中国的经济刺激措施将在2025年下半年加速中国的增长。

相关文章

美关税风险下波音客户拟推迟客机交付 贸易争端冲击航空业

民主党不想拜登回归?大V解读 拜登批特朗普威胁社保

林高远无缘乒乓球世界杯男单16强 小组赛惜败出局

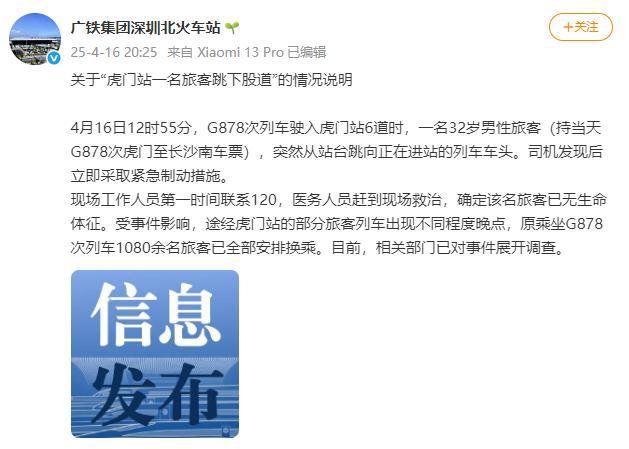

虎门站:高铁驶入时男子跳向车头不幸身亡

男子在广东虎门高铁站跳下股道身亡 事件致列车晚点

南部战区海军舰艇编队海上全训考核 实弹射击锤炼协同作战能力

方程豹钛3上市 售价13.38万元起 硬核机甲风引领未来

丈夫回应无手女孩怀孕遭恶评 呼吁摒弃偏见理解关爱

游客参加泼水节被水枪喷伤眼 高压水枪惹争议

美加州宣布起诉特朗普政府 挑战非法关税政策

郑大范冰冰获沃尔夫森奖学金 科研成就引关注

女教师上海街头怒怼“偷拍老法师” 捍卫肖像权

王楚钦世界杯出线 强势晋级16强

上海海港4-1送津门虎赛季首败 莱昂纳多传射建功

神二十船箭组合体转运至发射区 蓄势待发

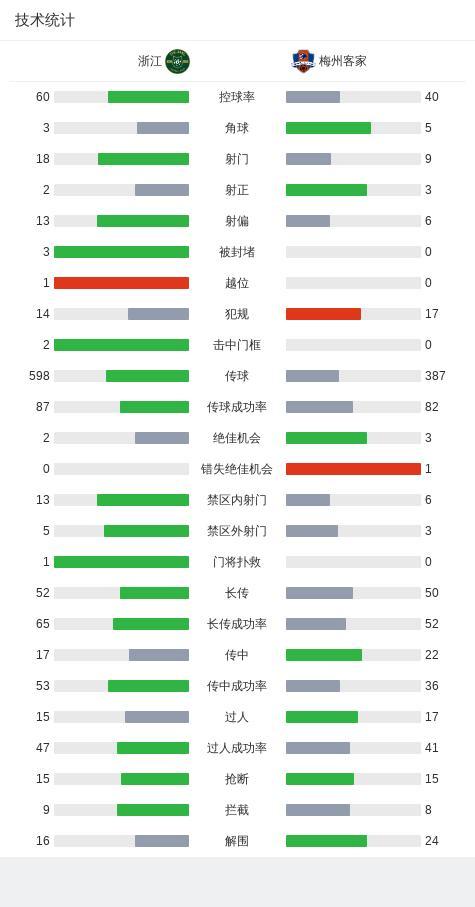

梅州客场2-2追平浙江 点球大战扳平比分

世卫组织:各国达成协议应对大流行病 加强全球合作防御能力

女性室外汤池无人机悬停头顶 隐私安全引担忧

记者晒NBA最佳阵容选票内容 投票结果揭晓

卡塔尔与黎巴嫩两国领导人举行会谈 共商黎巴嫩局势

- 张一鸣正式进军私募业 获香港资管牌照

- 全红婵躺昌雅妮身边看陈艺文领奖 网友:这就是跳水女孩的友谊

- 灵犀第二款光荣IP授权新作,能重现《三战》辉煌吗? 大航海IP能否重获新生

- 世界对美信任“碎了一地” 代价巨大

- 现场可见明火和浓烟!南京医科大学一宿舍楼突发火灾

- 陈若琳透露全红婵每天训练8小时,光是207C就分解练习上百次

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势