点击蓝字 关注我们

关于我们

宜久每天为您提供最及时的财税资讯、IPO资讯及海外投资资讯。宜久平台专家协助您,应对最新财税法规环境、IPO环境、海外投资环境,进行及时的业务分析、针对具体的业务场景,提供具体解决方案。

专家点评

“拷问数据,它会坦白一切”。基于税收大数据采用数据挖掘的方法,税务机关能够深度挖掘纳税人的涉税信息,评估潜在逃税风险,并对高逃税风险的纳税人重点监测,并发出预警。税负率作为衡量企业应税负担的重要指标,对于企业和税务部门而言都具有极其重要的参考价值,是被重点监测的对象。为了帮助各行业企业更好地理解和把握自身税负状况,避免不必要的税务风险,本文将深入探讨不同行业的参考税负率。

01

各行业的参考“预警税负率”

02

税负率到底是什么,怎么算?

一、税负率的定义

税负率一般指企业在某个时期内的税收负担的大小,一般用税收占收入的比重来进行衡量。最常用的税负率为增值税税负率和所得税税负率。

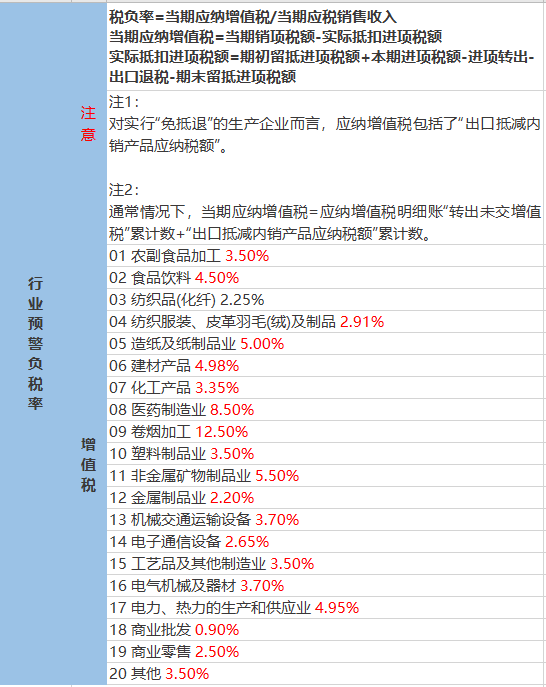

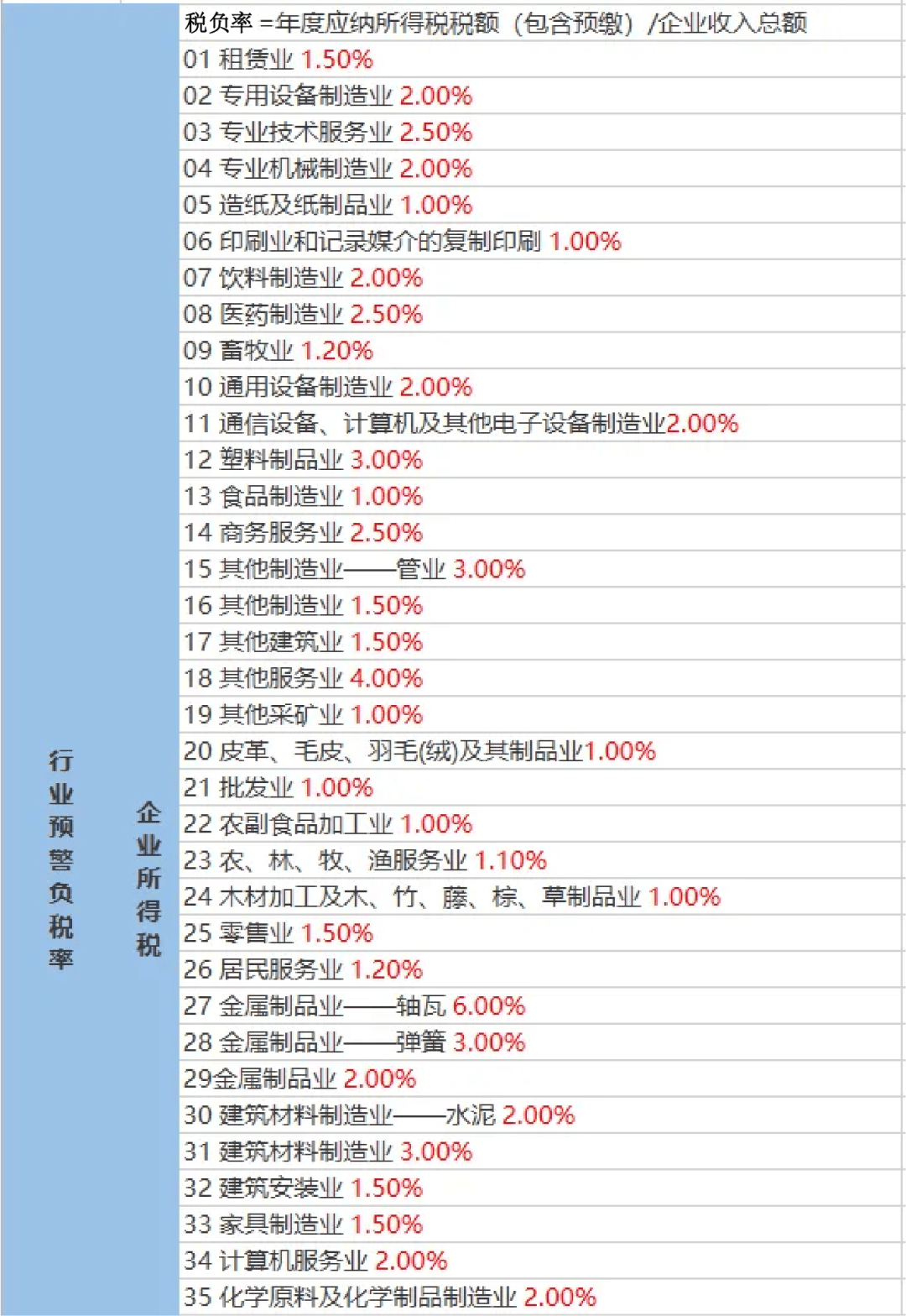

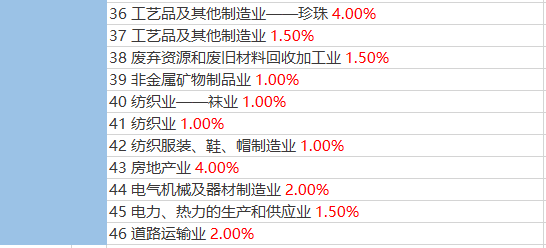

二、企业增值税行业预警税负率

增值税税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

具体计算如下:

税负率=当期应纳增值税/当期应税销售收入*100%

当期应纳增值税=当期销项税额

-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

举个例子

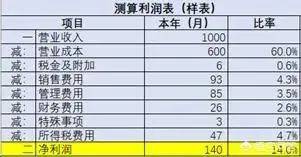

老王在县城里开办了一个商贸公司,为增值税一般纳税人,本期销售收入1000万,供应商也均为一般纳税人,采购成本600万元,其他成本共计208万,不考虑其他影响因素。以此来计算老王的公司税负。

增值税税负:

计算公式为(销项-进项)/收入或者可以做一个变形,(销项税率*收入-进项税率*成本)/收入=销项税率-进项税率*成本率

由于进销项均为一般纳税人,税负率相同,因此实际负担的增值税为1000*13%-600*13%=52万,税负率=5.2%,用变形后的公式计算也是一样,13%-60%*13%=5.2%。

其实,在现实中,可能并不是所有的采购都能够取得进项票,并且也并不是所有的供应商都是一般纳税人,能够提供13%的税票。很有可能提供的是3%的税票或者购买了一些服务,提供的是6%的税票,这种情况下,企业的增值税税负还会更高。因此,实际的税负可能受多重因素的影响。

所得税税负:

先计算企业的所得。可以通过一个简单的利润表来帮助理解。

税金及附加

=52*(5%+3%+2%)+(1000+600)*0.0003

=5.68万

所得税

=(1000-600-5.68-208)*25%

=186.32*25%=46.58万

所得税税负=46.58/1000=4.66%

这里的计算基于一个假设,即企业发生的成本都取得合规的税前扣除凭证,并且没有其他的调整事项。实际中,企业可能有未取得发票,或者取得了不合规的发票,或者有些项目税法规定不能扣除的情况,这些都会影响企业的所得税税负。

综合税负:

企业所纳税的总和

=52+46.58+5.68=104.26万

综合税负率=104.26/1000=10.43%

实际中企业的税负率可能受到多个因素的影响,企业要做的是关注行业税负率,但不迷信预警税负率。

03

什么情况下企业会被约谈?

通常,税务部门会先找一个行业,然后从行业里对税负异常的企业展开稽查。那么,都有哪些原因会让企业被约谈呢?

1.通过评估发现,企业税负变动异常,或税负率长期远远低于同行业水平。

2.企业没有进行正常的申报。没有及时报税,包括不按时报税,报税不完整等。

同时还需要注意以下4点:

(1)纳税系统申报的销售额与预防税控中的开票销售额以及财务报表中的销售不一致;

(2)连续3个月或者6个月零负申报;

(3)企业的进项税额变动率大大高于销项税额变动率;

(4)企业存在大量的运费抵扣,收入确实减少的。

3.发票相关数据存在异常!

(1)企业的增值税发票增量、使用量情况与往期比存在异常。

(2)新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况。

(3)税收分类编码开错等原因,需要作废多张发票。

(4)公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。

4.企业的员工和经营场地跟收入不匹配。比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

5.员工工资长期在5000以下,尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。

6.印花税、房产税等税额长期是0。一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。

7.成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

以上,只是常见的一些原因会被税局约谈,但未谈及的原因还有很多。

04

企业税负率过低该如何应对?送给老板和会计5个重要提醒!

企业税负过低的应对方法:

一、企业

1.接到税务预警信息后,确定预警信息与企业自身原因有关,应该详细整理相关的数据资料。

2.分析预警产生的原因。

3.给出合理的解释。

4.最终确定解决方案。

5.接到税务预警信息后,确定预警信息与企业自身原因无关,应出示相关的证据证明。

二、会计

1.每月报表报送之前,财务人员都应本着符合业务真实性的原则进行自查。

2.如果经自查,发现税负率偏低的原因是由于自身发生销售行为申报收入不及时,或者有漏报行为,再或者有不应抵扣进项税额的事项没有及时进行调整的行为造成的,就应该及时进行调整,补报增值税。

3.当关键指标出现异常时,对异常原因及时自我检查,内部处理,保证对系统报送的财务报表远离指标异常预警的红线。

送给老板和会计5个重要提醒:

1、只要税负率超标就一定会被预警吗?

如果每个企业都正好卡在税负率上也不正常,哪有那么正好的事呢。在税负率指标上允许有一定偏差。

2、企业正常报税、交税,但还是税负率低该怎么办?

只要交易真实、理由正常,比如产品更新换代、滞销跌价等等真实业务造成的税负率低。遇到税务检查,不用怕,如实告知就行!

3、远离虚开发票,后果很严重!

很多税负率偏低是与虚开发票有关的。现在的金税系统非常强大,只要企业开发票就会纳入金税系统的监控范围,一旦出现异常,不仅是补税、罚款那么简单,所以虚开发票要不得!

4、入账的发票一定要合法合规!

不符合规定的发票,不得作为财务报销凭证。所以收到不合法合规的发票一定要退回!更不能白条入账!否则,向文章开头的案例那样白条入账被罚款补税。严重的,可能会涉嫌编制虚假财务会计报告,还涉嫌犯罪,被追究刑事责任呢!

5、企业做好税收风险管理工作!

每月财务报表及纳税申报表报送之前,应进行自查。

如果发现税负率偏低,或存在异常变动的情况,应及时查明原因。对于申报收入不及时、漏报、不应抵扣进项税额的事项没有及时进行调整的行为造成的,应该及时进行调整,补报或更正申报。

当关键指标出现异常时,对异常原因及时处理,尽量避免对报送的数据触碰预警的红线!当然如果经营结果确实如此,也不必惊慌,只要如实申报即可!

团队介绍

周文

财税事业部总监

财税咨询专家、注册会计师

资产评估师、土地估价师、拍卖师

专家介绍:

从事财务管理及审计、评估工作20多年。

曾任职于制造业、会计师事务所、资产评估公司(具有证券期货资格)及就任多家多业态集团公司财务总监,涉及房地产开发、建筑施工、大型商场、星级酒店、精密制造、大数据等业态。

具有丰富的财务管理及税务筹划工作经验,擅长财务核算和监督体系搭建,财务相关流程及制度的梳理及制定、预算管理、IPO全流程操作,精通国家财税政策和集团类财务管理及风险控制。

方梅兰

财税项目经理、会计实操专家

中级会计师、税务师

彭晶晶

财税项目经理、会计实操专家

中级会计师、税务师

赵仕燕

财税咨询专家

中级会计师、税务师

公司介绍

company Introduction

宜久财务集团深耕财税领域二十多年,专注于中国公司及海外公司在全球财税咨询、投资咨询及相关筹划业务,拥有近200名合伙人组成的涵盖注册会计师、注册税务师、高级会计师、律师等专业领域的高端专家人才团队。

宜久财务集团业务包含:财税合规、税务规划、税务争议解决、审计评估、商业投资服务、IPO系列业务、海外移民、会计外包、人事服务、跨境投资、家族理财、法律服务等。

服务地区:中国香港、加拿大、马来西亚、美国、墨西哥、泰国、新加坡、越南、澳大利亚等。

宜久财务集团引领行业发展,为行业提供标杆性解决方案,用最优质的服务为您保驾护航!

关 注 我 们

部分内容来自互联网,如有侵权请及时联系我们。原创稿件允许转载,但必须注明“文章来源宜久财会”