特斯拉没牌打了 Robotaxi成最后希望

特斯拉没牌打了 Robotaxi成最后希望。2025年6月22日,特斯拉在德州指定区域启动了Robotaxi无人驾驶出租车的内测。测试车辆为20辆搭载FSD 13系统的Model Y。马斯克希望到2027年,有百万辆无方向盘和踏板的Cybercab上路。

6月23日凌晨,马斯克通过社交媒体宣布了这一消息,当天股价飙升8.23%。然而,随后两个交易日股价又跌回原位,显示出市场对马斯克计划的疑虑。

近年来,特斯拉的核心业务面临困境,销量停滞不前,新车发布延迟,利润缩水,FSD订阅收入增长缓慢。人形机器人、Model 2/Q、Cybercab等项目进展也不如预期,特别是4680电池量产问题拖累多年。

尽管Model Y和FSD 13是现成的技术,但用于Robotaxi测试仍需谨慎。据传内测过程中出现了误入对向车道、突然急刹等问题,幸好安全员及时接管未造成事故。这表明,虽然Robotaxi有望打开万亿级出行市场,但短期内难以实现。

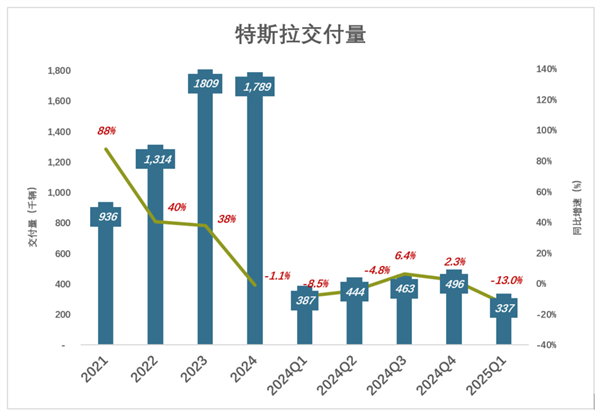

特斯拉交付量从快速增长到失速:2017年首次突破10万辆,同比增长36%;2018年交付24.6万辆,同比增长138%;2019年至2023年增速持续回落,但仍保持两位数增长。2023年交付181万辆,同比增长37.7%;2024年交付179万辆,同比下降1.1%,其中第一季度和第五季度销量分别下降8.5%和4.8%。2025年第一季度,特斯拉交付约33.7万辆,同比下降13%。同年4月,特斯拉在全球市场表现疲软,中国、德国和英国销量分别下降6%、46%和62%。

特斯拉交付增长乏力的原因包括:主打车型Model 3/Y迭代不及时,消费者审美疲劳;价格更亲民的新车型迟迟未能推出。例如,Model 3自2016年上市后直到2023年才推出改款,Model Y自2019年发布后直到2025年1月才推出改款。此外,马斯克曾声称三年内推出比Model 3/Y定位更低的新车型,但发布日期一再推迟。

特斯拉创新能力衰退,Model Q的发布也备受期待。2025年5月22日,小米发布了对标Model Y的Yu 7,售价25.35万至32.99万,开放预定3分钟内大定突破20万台。特斯拉Model Y在中国市场的竞争力受到挑战。

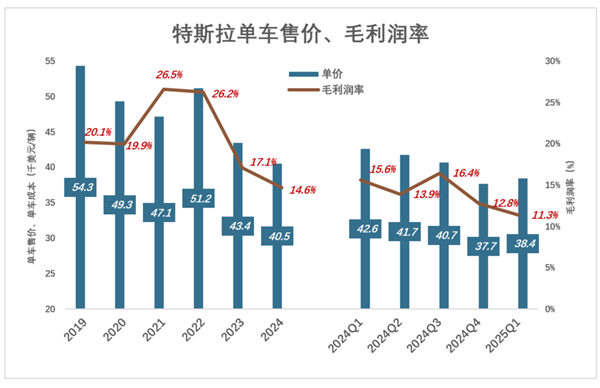

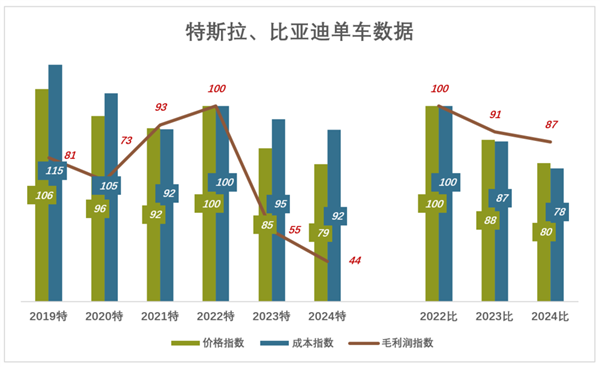

盈利能力方面,特斯拉整车销售毛利润率跌破10%。2025年第一季度,整车销售收入129.3亿美元,成本114.6亿,毛利润仅14.6亿美元,毛利润率11.3%。若剔除FSD影响,实际毛利润率更低。相比之下,比亚迪的毛利润率则稳步提升,从2022年的20.4%提高到2024年的22.3%。

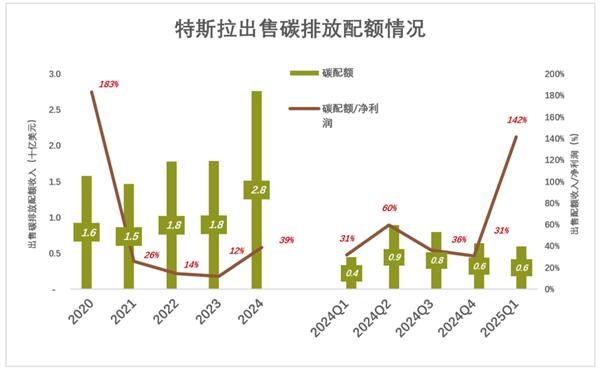

特斯拉再度成为“卖碳翁”。2020年,特斯拉首次扭亏为盈,净利润达8.6亿美元,其中出售碳排放配额收入达15.8亿美元。2024年,净利润同比下降51.7%,卖碳收入占比提高到38.6%。2025年第一季度,净利润4.2亿美元,卖碳收入5.95亿美元,相当于净利润的141.7%。

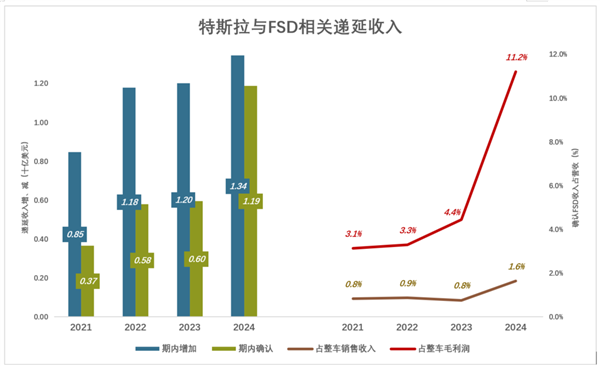

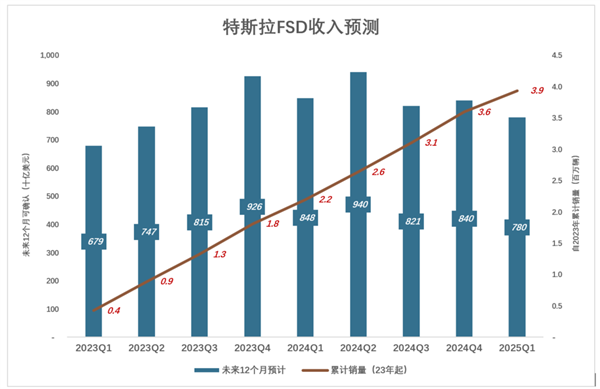

FSD想象空间有限。特斯拉FSD订阅收入逐年增加,但占整车销售收入的比例仍然较低。2024年,确认FSD收入11.9亿美元,占整车销售收入的1.6%,相当于整车销售毛利润的11.2%。随着保有量增加,未来可确认的FSD收入却逐渐减少。特斯拉万亿美元估值中,FSD贡献了一半,但其实际盈利能力存在较大泡沫。

相关文章

榕江款物捐赠联系人称不缺物资了 家园重建待客来

北京90岁老人被养女殴打 法院这样做

很多病都是“撑”出来的!正确保持“饥饿感”有助于延长寿命

歼-20成为战斗警巡东海重要力量:我们肯定不能退让!

演员管乐在社交媒体直播中首次正面回应与王皓分手传闻

贵州榕江7小时前后变化!

非法医美培训乱象 零基础速成班背后的隐患

男子被路过的40多名公交司机救了 40多名公交司机一起出手救人

美军打击伊核设施效果再遭质疑,白宫和五角大楼都急眼了 伊朗官员称破坏小于预期

白象说到做到面饼120克上市 透明化回应消费者关切

未来十天华北东北及四川盆地多降雨 局地暴雨频发

多邻国猫头鹰官宣结婚 多儿鸟生进度条已拉满

女子带患病儿子跑车有人偷留1万元 陌生人的温暖相助

西塔老太太回应酱油罐内现活虫 已全面检查并安排消杀

董卿现身眼科诊所就医 视力问题引关注

中国男子涉逼泰国女模吸毒致死,潜逃4月自首坚称"自愿"

杨幂质问周笔畅没点赞朋友圈:风油精味的软糖你不会好奇吗?