随着现代社会的发展,广告业已经渗透到社会生活的各个方面,对整个社会生活产生越来越重要的影响,今天小编为大家整理了一份有关“广告业实操”会计处理,一起看看吧!

(会计福利!想要完整PPT教程,查看文末领取哟!)

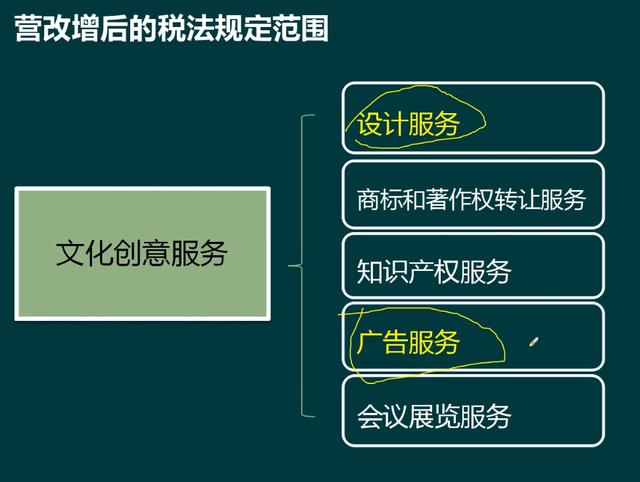

广告业范围

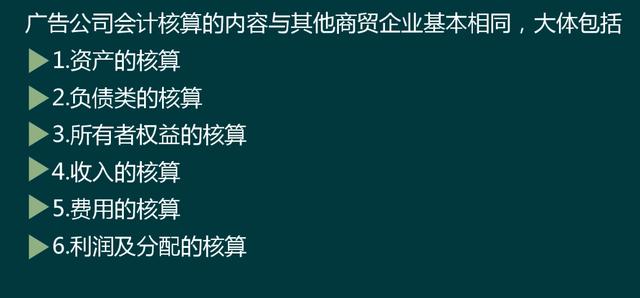

广告业的会计核算

(一)广告业的会计核算内容

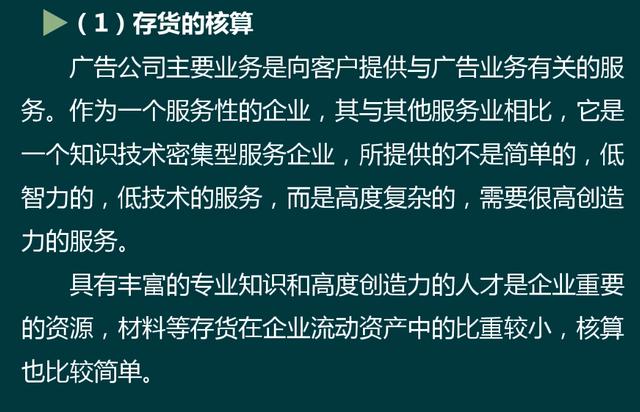

(1)存货的核算

(2)固定资产的核算

......

广告业的账务处理

业务1:付1年办公室租金

5月4日,向北京合标物业有限公司一次性支付2019.05至2020.04,办公楼租金共53280.00元,以银行转账支付,并支付银行转账手续费15.98元。

业务2:预付广告发布费

5月4日,预付北京文化广播影视集团有限公司5月份到7月份的广告发布费用共120 000.00元,以转账支付,支付银行转账手续费36元,并收到电视台开具的增值税专用发票。

业务3:购进网格布和晶彩格

5月6日,从北京深顺材料有限公司购进网格布和晶彩格价税合计共23 052.00元,以银行存款转账支付,并支付转账手续费15元。

业务4;收取印刷费

5月9日,北京中意投资有限公司印刷宣传页,收取印刷费35 500.00元,已向其开具增值税专票,并收到款项。

业务5:缴纳增值税、附加税及文化事业建设费

5月13日,缴纳上月增值税、附加税及文化事业建设费

业务6:缴纳员工社保5月13日,缴纳员工社保,其中公司承担部分13470.24元,个人承担部分5255.52元。

......

业务30:计提文化事业建设费

5月31日,计提文化事业建设费。(广告服务收入=业务六+业务十六;含税发布费=业务三/3+业务十八;计费销售额=广告服务收入-含税发布费)

业务31:结转本月损益

5月31日,结转本月损益。

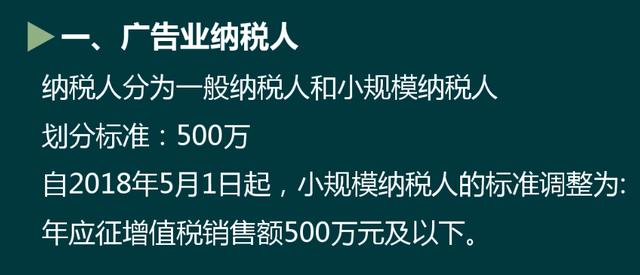

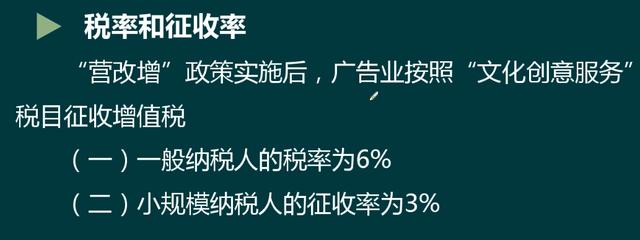

广告业公司纳税方式及税率(PPT还附有案例讲解)

......

由于篇幅有限,想要领取“广告业实操”全套PPT课件及视频教程学习权限的朋友,接着往下看:

关注微信公众号:轻松会计学习,公众号对话框回复:实操,即可!