今天分享的是【中国金融稳定报告(2023)】 报告出品方:奥纬咨询

一.主要经济体经济形势

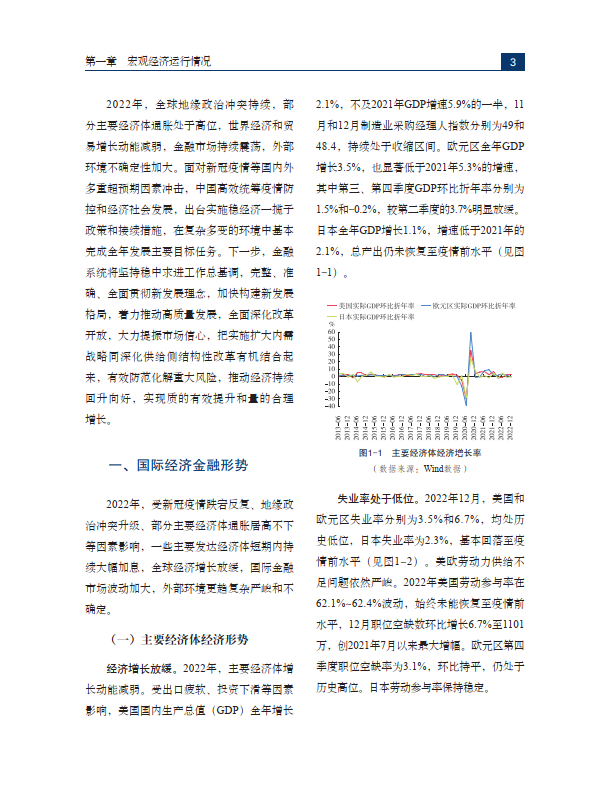

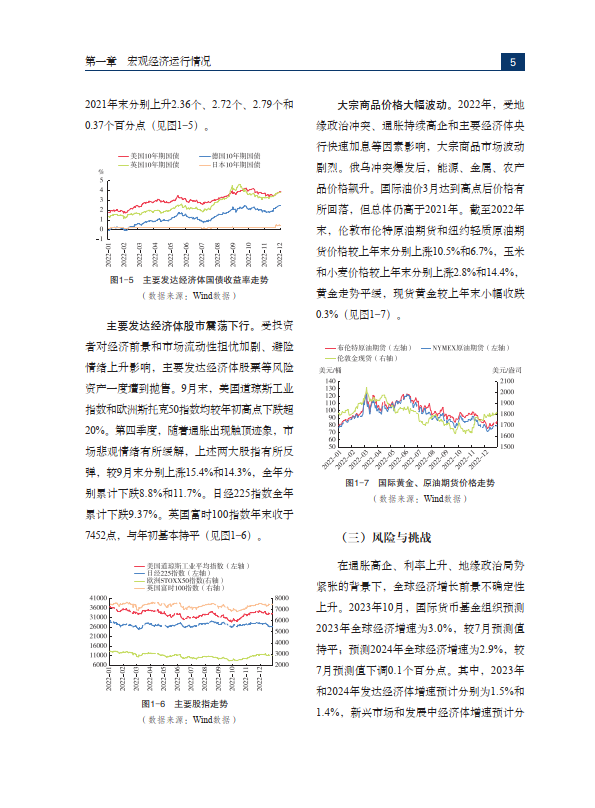

1.经济增长放缓。2022年,主要经济体增长动能减弱。受出口疲软、投资下滑等因素影响,美国国内生产总值(GDP)全年增长2.1%,不及2021年GDP增速5.9%的一半,11月和12月制造业采购经理人指数分别为49和48.4,持续处于收缩区间。欧元区全年GDP增长3.5%,也显著低于2021年5.3%的增速,其中第三、第四季度GDP环比折年率分别为1.5%和-0.2%,较第二季度的3.7%明显放缓。日本全年GDP增长1.1%,增速低于2021年的2.1%,总产出仍未恢复至疫情前水平。

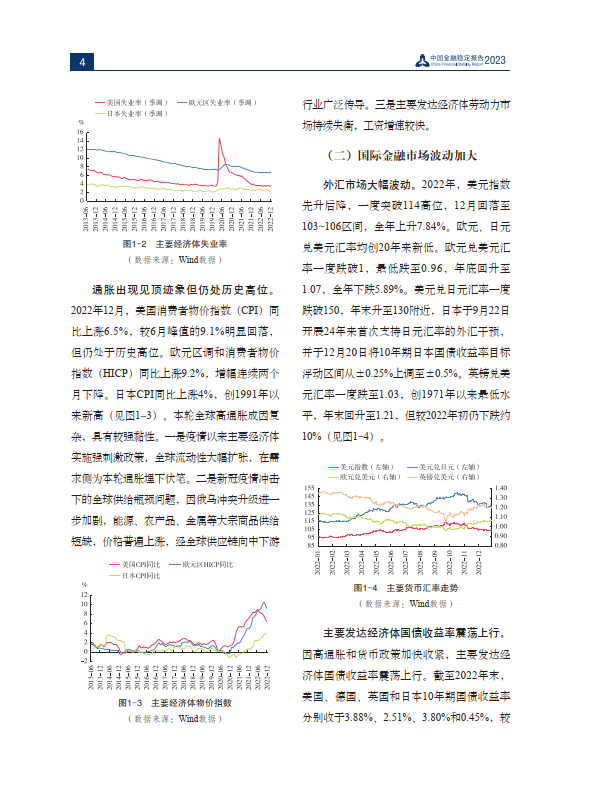

2.失业率处于低位。2022年12月,美国和欧元区失业率分别为3.5%和6.7%,均处历史低位,日本失业率为2.3%,基本回落至疫情前水平。美欧劳动力供给不足问题依然严峻。2022年美国劳动参与率在62.1%~62.4%波动,始终未能恢复至疫情前水平,12月职位空缺数环比增长6.7%至1101万,创2021年7月以来最大增幅。欧元区第四季度职位空缺率为3.1%,环比持平,仍处于历史高位。日本劳动参与率保持稳定。

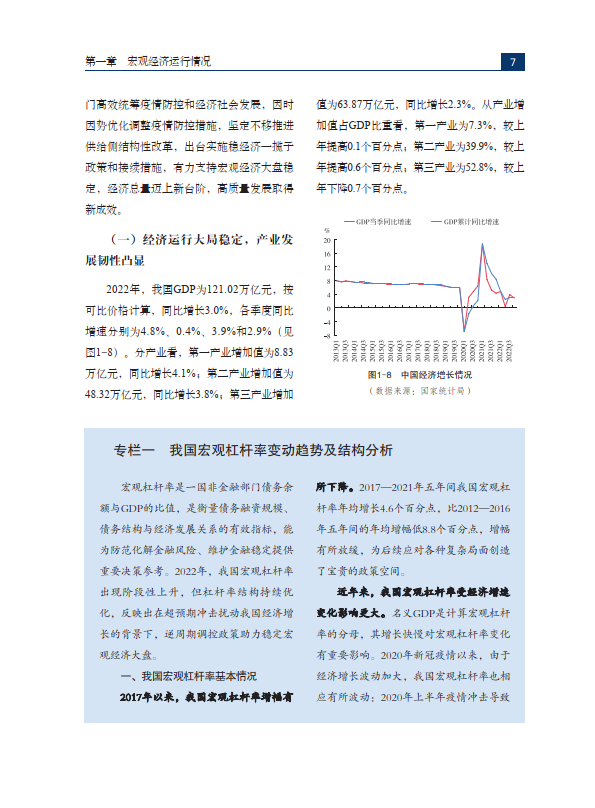

3.通胀出现见顶迹象但仍处历史高位。2022年12月,美国消费者物价指数(CPI)同比上涨6.5%,较6月峰值的9.1%明显回落,但仍处于历史高位。欧元区调和消费者物价指数(HICP)同比上涨9.2%,增幅连续两个月下降。日本CPI同比上涨4%,创1991年以来新高。本轮全球高通胀成因复杂,具有较强黏性。一是疫情以来主要经济体实施强刺激政策,全球流动性大幅扩张,在需求侧为本轮通胀埋下伏笔。二是新冠疫情冲击下的全球供给瓶颈问题,因俄乌冲突升级进一步加剧,能源、农产品、金属等大宗商品供给短缺,价格普遍上涨,经全球供应链向中下游行业广泛传导。三是主要发达经济体劳动力市场持续失衡,工资增速较快。

二.风险与挑战

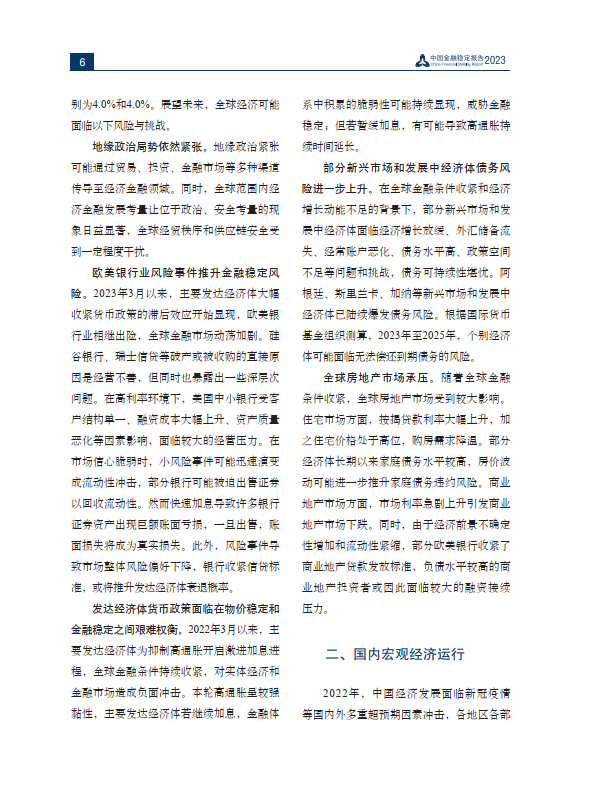

a.欧美银行业风险事件推升金融稳定风险。2023年3月以来,主要发达经济体大幅收紧货币政策的滞后效应开始显现,欧美银行业相继出险,全球金融市场动荡加剧。硅谷银行、瑞士信贷等破产或被收购的直接原因是经营不善,但同时也暴露出一些深层次问题。在高利率环境下,美国中小银行受客户结构单一、融资成本大幅上升、资产质量恶化等因素影响,面临较大的经营压力。在市场信心脆弱时,小风险事件可能迅速演变成流动性冲击,部分银行可能被迫出售证券以回收流动性。然而快速加息导致许多银行证券资产出现巨额账面亏损,一旦出售,账面损失将成为真实损失。此外,风险事件导致市场整体风险偏好下降,银行收紧信贷标准,或将推升发达经济体衰退概率。

b.发达经济体货币政策面临在物价稳定和金融稳定之间艰难权衡。2022年3月以来,主要发达经济体为抑制高通胀开启激进加息进程,全球金融条件持续收紧,对实体经济和金融市场造成负面冲击。本轮高通胀呈较强黏性,主要发达经济体若继续加息,金融体系中积累的脆弱性可能持续显现,威胁金融稳定;但若暂缓加息,有可能导致高通胀持续时间延长。

c.部分新兴市场和发展中经济体债务风险进一步上升。在全球金融条件收紧和经济增长动能不足的背景下,部分新兴市场和发展中经济体面临经济增长放缓、外汇储备流失、经常账户恶化、债务水平高、政策空间不足等问题和挑战,债务可持续性堪忧。阿根廷、斯里兰卡、加纳等新兴市场和发展中经济体已陆续爆发债务风险。根据国际货币基金组织测算,2023年至2025年,个别经济体可能面临无法偿还到期债务的风险。

三.国内宏观经济运行

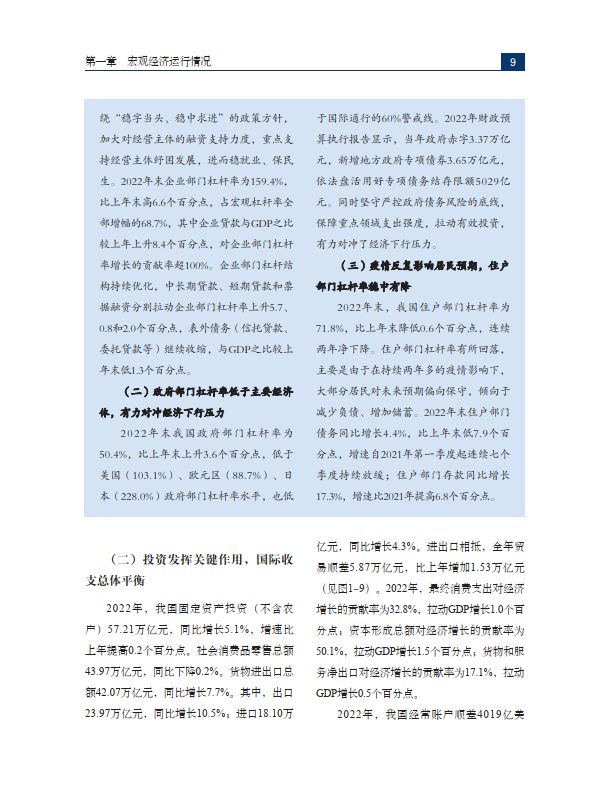

1.2022年,我国GDP为121.02万亿元,按可比价格计算,同比增长3.0%,各季度同比增速分别为4.8%、0.4%、3.9%和2.9%。分产业看,第一产业增加值为8.83万亿元,同比增长4.1%;第二产业增加值为48.32万亿元,同比增长3.8%;第三产业增加值为63.87万亿元,同比增长2.3%。从产业增加值占GDP比重看,第一产业为7.3%,较上年提高0.1个百分点;第二产业为39.9%,较上年提高0.6个百分点;第三产业为52.8%,较上年下降0.7个百分点。

2.2022年,我国固定资产投资(不含农户)57.21万亿元,同比增长5.1%,增速比上年提高0.2个百分点。社会消费品零售总额43.97万亿元,同比下降0.2%。货物进出口总额42.07万亿元,同比增长7.7%。其中,出口23.97万亿元,同比增长10.5%;进口18.10万亿元,同比增长4.3%。进出口相抵,全年贸易顺差5.87万亿元,比上年增加1.53万亿元。2022年,最终消费支出对经济增长的贡献率为32.8%,拉动GDP增长1.0个百分点;资本形成总额对经济增长的贡献率为50.1%,拉动GDP增长1.5个百分点;货物和服务净出口对经济增长的贡献率为17.1%,拉动GDP增长0.5个百分点。

3.深化金融改革开放。继续推进政策性、开发性金融机构改革,引导其坚守定位,聚焦主业,发挥好在支持经济结构转型和高质量发展中的作用。因地制宜稳妥推进农信社改革。进一步健全资本市场功能,提升服务国家重大战略的质效。继续扩大金融债券余额管理和宏观审慎管理试点,推动柜台债券业务发展,完善债券承销和做市机制,加大对债券市场违法违规行为查处力度,坚定不移推动债券市场对外开放。稳慎扎实推进人民币国际化,进一步扩大人民币在跨境贸易和投资中的使用。稳步推进人民币资本项目可兑换和金融市场制度型开放。继续深化外汇领域改革开放,支持区域开放创新,推进跨境贸易投资高水平开放试点。

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系