协议收购(Acquisition agreement)是指投资者在证券交易场所之外与目标公司的股东(主要是持股比例较高的大股东)就股票价格、数量等方面进行私下协商,购买目标公司的股票,以期达到对目标公司的控股或兼并目的的收购方式。而现实中,由于协议收购需要投入大量磋商成本,故越来越多的公司以敌意收购的方式收购公司。所谓的“敌意”即指未经过目标公司管理层的同意,在现实中一般表现为两种情形:第一种是虽遇目标公司经营者的抗拒,但不考虑对方态度,强行收购目标公司股份;第二种是收购者事先未与目标公司经营者协商,突然提出公开要约收购,以谋求目标公司控制权。

一、常见的敌意收购对抗措施

1、“毒丸”计划

“毒丸”计划由美国著名的并购律师马丁·利普顿(Martin Lipton)于1982年提出,是指当一个公司遇到敌意收购,尤其是当收购者占有的股份已经达到10%至20%的时候,公司为了保住自己的控股权,就会大量低价增发新股。目的就是让收购者手中的股票占比下降,也就是摊薄股权,同时也增大了收购成本,增加了收购者实现控股的难度。

“毒丸”计划一经采用,至少会产生两个效果:其一,对敌意收购者产生威慑作用;其二,对目标公司有兴趣的收购者会减少。这一反收购措施于1985年在美国特拉华法院被判决合法化。2005年,新浪(NASDAQ:SINA)在面对上海盛大网络发展有限公司收购的时候,就是采用了“毒丸”计划。最终上海盛大网络发展有限公司只能无奈放弃收购。

2、“驱鲨剂”条款

“驱鲨剂”条款是指目标公司为防御其他公司的敌意收购而采取的一些正式的反接管手段。董事会可以预先召开股东大会,在公司章程中设立一些条款,增加收购者获得公司控制权的难度。

3、寻找白衣骑士

寻找白衣骑士是指目标公司在面临收购危险时,可通过选择与自己关系较好且有着一定实力的公司进行协商,让实力雄厚的企业收购自己,这样可达到共同发展的目的。一般来说,受到管理层支持的“白衣骑士”的收购行动成功可能性很大,并且公司的管理者在取得机构投资者的支持下,甚至可以自己成为“白衣战士”,实现管理层收购。

4、再整合公司资产、业务

再整合公司资产、业务指目标公司在遇到收购袭击而无力反击时,所采用的一种两败俱伤的做法。此法可谓是“不得已而为之”,因为要除掉企业中最有价值的部分,即对公司的资产、业务和财务进行调整和再组合,以使公司原有“价值”和吸引力不复存在,进而打消收购者的兴趣。

5、绿色邮件

绿色邮件指目标公司通过以高于市场的溢价来购买收购者已经取得的本公司股份,并以此来换取收购者退出收购的策略。收购者发动收购是为了获得收购后的协同效应。但收购存在不可控的风险,溢价出售已经收购的股份则能够获得眼前利益。甚至收购者可能主动联系目标公司管理层,要求其溢价回购自己已经收购的股份。这种做法也被称为绿色敲诈。溢价收购会损害目标公司原有股东的利益,且无法使目标公司完全摆脱被收购者重复敌意收购,或者被其他收购者敌意收购的危险,因此,此种方法应当慎用。

6、帕克曼式防御

帕克曼式防御是目标公司先下手为强的反收购策略。当获悉收购者试图启动收购目标公司的计划时,目标公司针锋相对,抢先收购袭击者的股票,或策动与目标公司关系密切的友好公司抢先收购袭击者,从而迫使收购者转入防御,或至少赢得一定的时间以重新制定防御措施。

7、请求执法机构禁止敌意收购

倘若控制权收购有垄断之嫌,目标公司董事会可以请求反垄断执法机构行使公权力,以保护公平竞争、反对垄断为由禁止敌意收购。

当然,反收购措施并不限于以上内容,有些反收购措施是合法有效的,有些反收购措施因违法而无效。其衡量界限在于:某一章程条款的修改、股东大会决议或董事会决议的做出是否符合程序严谨、内容合法的要求;其判断内容合法的标准主要在于是否违反了公司法、证券法等法律法规中的强制性规定,是否违反了目标公司控股股东、董事会和管理层对目标公司及其全体股东所负的诚信义务,是否符合股东平等原则。

由于我国在股权结构法律制度等方面与欧美国家之间存在众多差异,一些反收购措施在其他国家被视为合法但在我国可能违法,反之亦然。

二、万科股权之争

1、背景介绍

2015年6月,A股迎来了2008年之后最严重的股灾,仅仅两周便有上千只股票价格直线下跌。为稳住持续下跌的股市,国家紧急出台了一系列的救市措施。其中,保监会发布《关于提高保险资金投资蓝筹股票监管比例有关事项的通知》,放宽保险资金投资蓝筹股与权益类资产的比例上限。这一政策的出台,打开了险资入市的枷锁,各路险资纷纷入场低位扫货,各种收购与反收购大战此起彼伏。

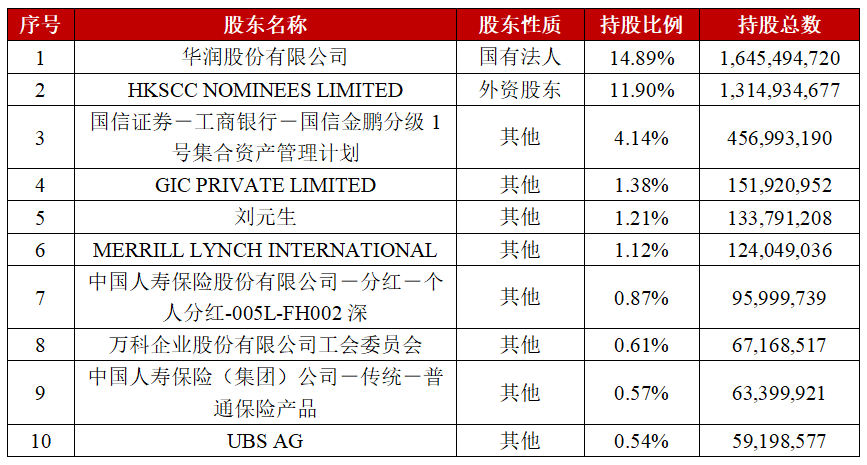

万科企业股份有限公司(以下简称“万科”)成立于1984年,创始人为王石,公司主要业务包括住宅地产、商业地产及物业服务,是中国最著名的房地产头部公司之一。万科2015年半年度报告显示,截至2015年6月30日,万科总资产5,369.38亿元,2015年1-6月利润总额87.77亿元。而万科的股东总数为479,264户(其中A股479,246户,H股18户),第一大股东华润股份有限公司(以下简称“华润”)持股比例也仅为14.89%,更多的股票散落在二级市场中,这也意味着万科是一家没有控股股东或实际控制人的超级企业。万科因其股权分散、股价相对低廉,成为宝能系的目标。

图表 1:截至2015年6月30日,万科前10名股东持股情况

宝能系是指以深圳市宝能投资集团有限公司(以下简称“宝能集团”)为中心的资本集团。宝能集团成立于2000年,涵盖物业、物流、金融、医疗等板块,是此次控制权之争的主要参与方。宝能集团的两家关键公司在万科股权之争中扮演了重要角色,分别是前海人寿保险股份有限公司(以下简称“前海人寿”)和钜盛华实业有限公司(以下简称“钜盛华”)。前海人寿是一家保险公司,主要经营各类保险业务以及保险资金运用业务。

图表 2:前海人寿及其一致行动人关系

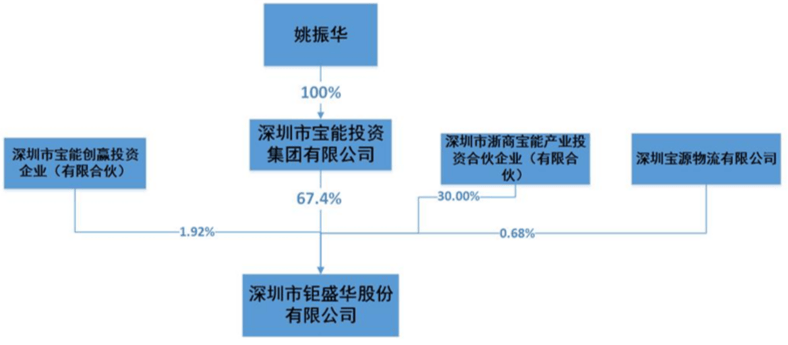

钜盛华是宝能集团旗下的金控平台,涉及人寿、财险、基金、能源基金等业务,并参与多家行业领先企业的股权投资。在万科控制权争夺中,宝能集团主要通过前海人寿和钜盛华这两家核心公司进行资本运作。

图表 3:钜盛华与控股股东、实际控制人间的股权控制关系

2、事件经过

图表 4:万科股权之争时间线

三、万科采取的反收购措施

万科在面对宝能系的敌意收购时,结合公司自身特点及我国法律规定,主要采取了如下反收购措施:

1、运用停牌策略,增持己方股份

面临宝能系的突袭敌意收购,万科采取的较为及时有效的措施便是停牌。长期停牌可能缘于两方面的考量:一方面是因为宝能系举牌所用资金可能为杠杆资金,而杠杆资金通常都只能作为短期的过桥资金,若周转调度不善,则可能会因兑付债权的压力选择套现离场,结束收购;另一方面,通过遏缓宝能系继续收购的步伐,为万科管理层筹策重大资产重组、寻找“白衣骑士”争取时间。

与此同时,利用搭建万科管理层和职工股权激励等奖励性资金的深圳盈安财务顾问企业(有限合伙),密集增持,扩大己方持股优势。更为重要的是,请求当时的大股东华润增资,2015年8月31日和9月1日,华润两次增持,共计持股15.29%,暂时回到了万科第一大股东的位置。

2、“毒丸”计划受限,转而寻找“白衣骑士”

“毒丸”计划需要目标公司提前发行认股权证或者优先股给原有股东,或者董事会能随时授权增发股份。但依据当时有效的《国务院关于开展优先股试点的指导意见》,万科并不在可发行优先股之列。且因为宝能系已大肆“入驻”万科,原来的大股东华润亦态度摇摆,在我国增发股份需要股东大会而非董事会决议的情况下,万科不具备实行“毒丸”计划的条件。

为此,在停牌期间,万科选择竭力寻找白衣骑士。第一位便是安邦保险,其通过增持2877万股万科股份一定程度上摊薄了宝能系的持股比例;其二是中国恒大,其通过同样的方式形成对于宝能系入侵的防御;其三是深铁集团。初始万科与深铁集团的重组计划,虽稀释了宝能系的持股比例,但也损害了原先大股东华润的利益,故与深铁集团的重组预案因董事会未达成一致意见而被迫终止。后来经过多方利益较量与将近一年的僵持,2017年6月,深铁集团受让了中国恒大和华润两方的万科股份,其持股比例达到了29.38%,晋升为万科的第一大股东,万科股权之争终于落下帷幕。

四、结语

万科自进入房地产行业以来,凭借杰出的管理团队和优秀的经营理念,在利润创造能力、财务稳健性等方面均表现优异,并且形成独特的品牌效应,是房地产行业内的领先企业,深受广大投资者的认可。凭借优异的经营业绩和创始人身份,以王石为首的管理层对于万科拥有远超普通职业经理人的影响力和控制力,但是,由于万科的国企出身以及历史原因,以王石为代表的管理层仅持有少量股份,这导致了万科的控制权与所有权出现严重分离。另外,面对企业过度分散的股权结构,从维持对万科控制力的角度来看,管理层也缺乏动力去做出调整或改变,甚至还可能有意控制股价以便于管理层回购,增加管理层持股比例。这些公司治理方面的漏洞,在万科发生控制权争夺时彻底暴露出来,让宝能有了可乘之机。

在这场股权之争中,万科管理层展现了强烈的反击意志,通过法律诉讼、公开举报等手段,试图阻止宝能的进一步行动。同时,恒大的入局为这场商战增添了新的变数,其在二级市场大量买入万科股票,一度被认为可能是万科管理层的策略。随着监管机构的介入,宝能系面临压力,最终逐步退出,而深铁集团则在股权转让中成为万科的第一大股东。这不仅展示了资本市场的复杂性和残酷性,也反映了监管政策对市场行为的重要影响。最终,宝能系虽然未能实现对万科的控制,但在减持万科股票后,仍然获得了可观的财务收益。而万科在经历了这场风波后,管理层得以稳定,公司继续沿着既定的发展方向前进。