1.控制测试的概念和程序

| 控制测试定义 | 是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序 |

| 审计程序 | 询问、观察、检查和重新执行 |

2 控制测试的要求

1).控制测试并非在任何情况下都需要实施。

2).当存在下列情形之一时,注册会计师应当实施控制测试

| 考虑因素 | 应当实施控制测试的情形 |

| 出于成本的考虑 | 在评估认定层次重大错报风险时,预期控制的运行是有效的(了解内部控制好) |

| 出于质量的考虑 | 仅实施实质性程序并不能够提供认定层次充分、适当的审计证据 |

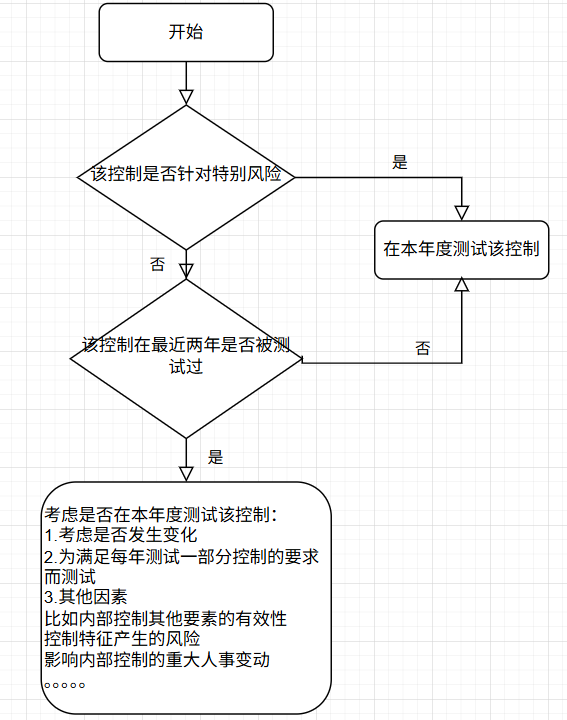

3.如何考虑以前审计获取的有关控制运行有效性的审计证据

| 情况 | 要求 |

| 该控制在本年发生实质性变化 | 若发生实质性的变化,注册会计师应该在本期测试这些控制的运行有效性 |

| 该控制在本年未发生变化 且 不是旨在减轻特别风险的控制 | 注册会计师应当运用职业判断确定是否在本期审计中测试其运行有效性 1)每三年至少测试一次 2)应当在每次审计时从中选取足够数量的控制,测试其运行有效性;不应将所有拟信赖控制的测试集中于某一次审计。 |

| 旨在减轻特别风险的控制 | 1) 对于旨在减轻特别风险的控制,不论该控制在本期是否发生变化,注册会计师都不应依赖以前审计获取的证据 2).如果确定评估的认定层次重大错报风险是特别风险,且注册会计师拟信赖针对特别风险的控制,那么所有关于该控制运行有效性的审计证据必须来自当年的控制测试,注册会计师应当在每次审计中都测试这类控制 |