媒体:民生政策不容曲解 澄清养老金税收误区

媒体:民生政策不容曲解 澄清养老金税收误区!近日,“个人养老金领取时需缴个税”的消息在网络上引发热议,不少自媒体纷纷跟风解读,导致公众产生误解和焦虑。6月24日,北京市税务局明确回应:个人养老金领取时需缴个税,但退休金无需缴税。

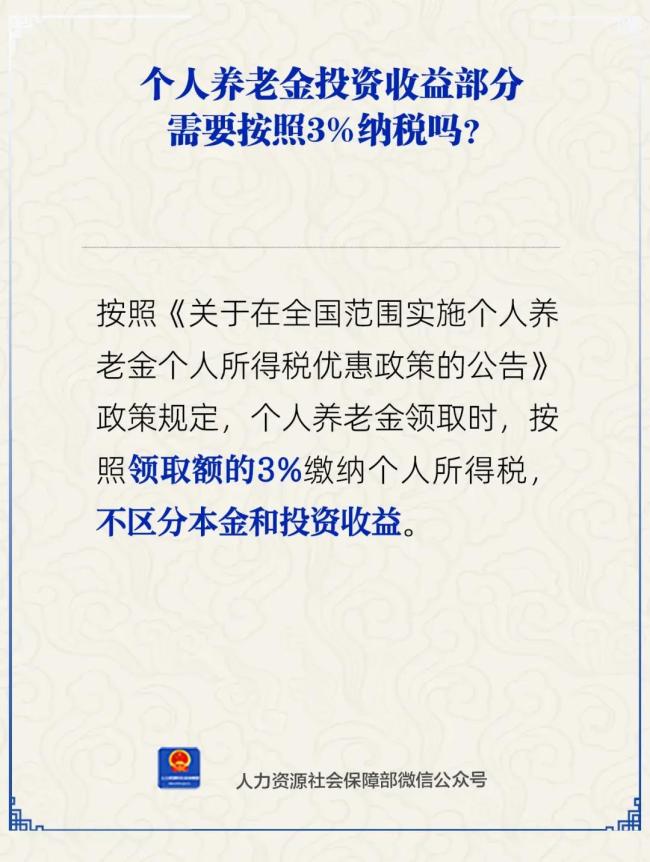

这起“乌龙”事件源于人社部官方微信公众号发布的一则“人社日课”。内容提到,按照政策规定,个人养老金领取时需按领取额的3%缴纳个人所得税,不区分本金和投资收益。由于养老金问题直接关系到公众切身利益,这一解读迅速引起广泛关注。一些自媒体借机散布谣言,如“养老金要收税了”、“养老金个税起征点为每月5000元”等,甚至有博主打着“律师”或“人力资源管理师”的旗号传播误导信息,加剧了公众担忧。

实际上,这些言论存在致命漏洞,混淆了基本养老金与个人养老金这两个关键概念。基本养老金由职工所在单位和职工本人分别缴费,退休后按月领取,是我国养老保险制度的第一支柱,具有强制性和基础性保障特征;而个人养老金则是政策支持、个人自愿参加、市场化运营的补充养老保险制度,采取个人账户模式,由个人缴费,实行完全积累,属于我国养老保险体系的第三支柱。两者完全不同。

把基本养老金和个人养老金混为一谈,要么是不懂装懂,要么是故意混淆概念以博取眼球和流量。还有一些人趁机发布“帮忙提前领取”、“挂靠代缴社保”等信息,欺骗不明真相的群众。此前网上流传的“养老金储备不足”等谣言也为这些歪曲解读提供了空间。近年来,民生政策被曲解的情况屡见不鲜,不仅干扰了公众对政策的正确理解,还可能导致群众上当受骗,蒙受经济损失,阻碍政策落地实施。

个人养老金既关系个人,又关乎社会保障体系,是我国完善多层次、多支柱养老保险体系的重要举措,有助于积极应对人口老龄化。参加了个人养老金不仅可以享受国家税收优惠政策,丰富对未来养老保险多样化的需求,还可以帮助个人理性规划养老资金,避免提前支取。尽管个人养老金理财产品风险相对较低,可以购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,但由于买什么、什么时候买都由参加人自主选择、自主决定,并非绝对“稳赚不赔”,做好投资风险提示也十分必要。

个人养老金是一项全新制度。误读的存在反映出以往宣传广度不足、力度不够、精度欠佳等问题,许多群众对于个人养老金是什么、有什么用、怎么办理等问题并不清楚,对收益和领取仍存顾虑。在个人养老金试行的两年内,累计开户人数突破了7000万人,但实际缴存人数、人均缴存额仍有差距,进一步做好政策宣传解读、社情民意沟通等工作,把政策讲清楚、把措施说明白,才能更好地调动各方面参与的积极性。

相关文章

贵州榕江超30年一遇洪灾是怎样形成的 极端降雨引发灾害

男生淡定查分 总分683分物理满分:嘴角微微上扬,轻轻点头

女生查分得知考600分以上淡定端盘 打工人高考双丰收

专家:中长期看金价仍是上涨趋势 避险情绪支撑金价

高考查分查出隐藏款超淡定 学霸的从容与喜悦

高分屏蔽生感恩母亲:妈妈总鼓励我 母爱成就逆袭之路

美国特使气坏了:这是叛国;泄密者应被追责

原声感受各地考生高考查分时刻 紧张与期待交织

女生724分数学满分爸爸激动尖叫 查分名场面触动人心

清华大学:我同意你报考

特朗普称被北约秘书长叫“爸爸” 强硬语言止冲突

贵州黔东南州消防营救转移近3000人全力开展抢险救援工作

泰国女子掉沥青桶带桶一起送医院

62米巨无霸货车走错路被罚:重量达到数百吨

女生中考520分高考666分幸运值拉满 状态好是关键

学生被体罚患病家长索赔百万 体罚致焦虑障碍引发诉讼

36岁二战高考的清华毕业生称或三战 高分难圆医学梦

女子带狗自驾狗狗意外怀孕 旅途中的意外惊喜

超千万用户使用百度AI预填志愿 智能升级简化流程

甘肃突发山洪5人失联1人获救 救援工作紧张进行中

- “美团闪购”品牌正式发布,此前非餐即时零售日单量已超1800万 30分钟万物到家

- 北京将为快递、家政等人员解决住房难题 提供多元化租赁选择

- 灵犀第二款光荣IP授权新作,能重现《三战》辉煌吗? 大航海IP能否重获新生

- 北京冲击今年首个30℃ 气温创新高

- 一家3口被撞身亡案肇事者2次猛踩油门 悲剧背后的真相

- 多米尼加屋顶坍塌致231死 全国哀悼六天

- 美方想把战火引向台湾 用心极其险恶

- 消息人士:如果OPEC 认为有必要,俄罗斯愿意支持再次增产 俄准备配合增产

- 国家发改委明确:第三批国补资金7月下达 促进消费品以旧换新

- 3米巨蟒吞掉整只羊消防4分钟制服 迅速处置保安全

- 哪吒汽车3家关联公司被裁定下落不明 母公司陷破产重整程序

- 国防部回应美5亿美元援台预算 坚决反对美方干涉内政