等来“救命钱”,郑氏家族的新世界发展得到喘息机会,但危机只是延后 债务危机暂缓解

等来“救命钱”,郑氏家族的新世界发展得到喘息机会,但危机只是延后 债务危机暂缓解!新世界发展终于等来了“救命钱”,让郑氏家族旗下的这个商业帝国有了喘息的机会。郑裕彤家族在华人商界横跨地产、珠宝、基建、金融等多个领域,但这个庞大的商业帝国在后代的肆意折腾下,正上演着“富不过三代”的港剧大戏。

新世界发展虽然实现了债务延期,但公司基本面并未完全好转,此次借新还旧可能只是将危机延后。如果新世界地产板块未来信誉崩塌,连带也会殃及金融旗舰周大福人寿等业务的发展。地产业务点燃的导火索还没有完全扑灭。

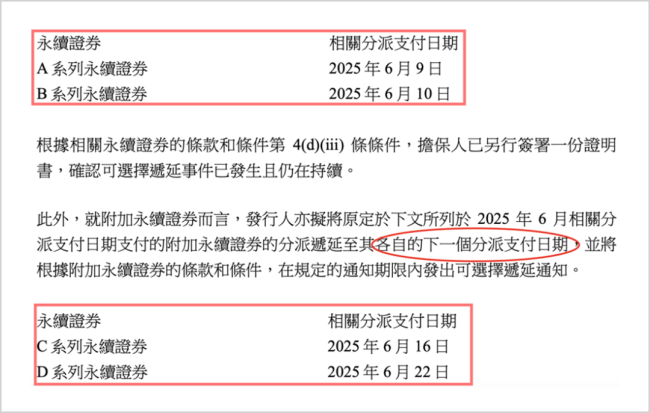

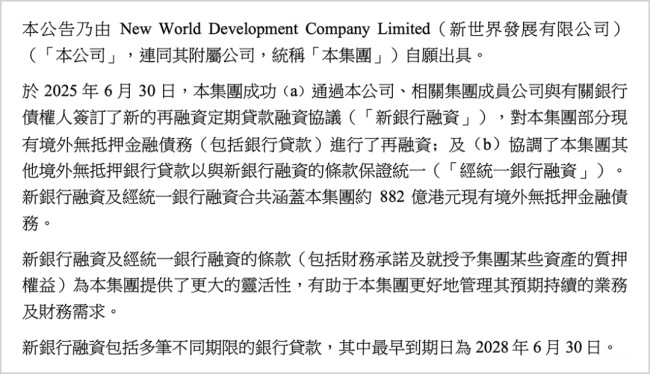

6月30日,新世界发展发布公告称,集团成功和银行等债权人签订了新的再融资协议,对现有部分债务进行了再融资,规模达到882亿港元。一个月前,这家香港“地产天王”突然宣布旗下4只永续债将延期派发利息,涉及利息为7720万美元,4只永续债券本金合计34亿美元。原定派息日期分别为6月9日、6月10日、6月16日及6月22日,公司已通知债权人,本次利息将延至下一个分派日进行派发。这也是新世界发展成立以来首次出现无法付息的情况。

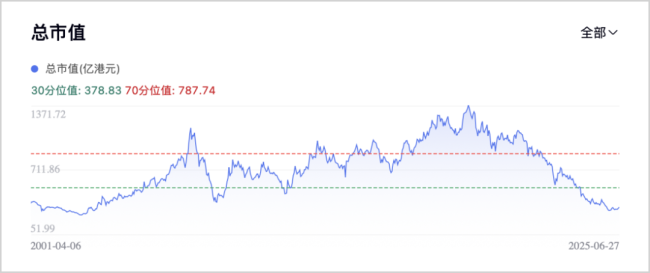

资本市场对此反应强烈,6月2日开盘后,公司股价一度跌超10%。目前,其市值已从巅峰期的1330多亿港元暴跌至仅剩144亿港元,1200亿港元市值灰飞烟灭。

造成新世界如今窘境的主要原因是三代继承者的致命误判。自2017年郑裕彤长孙郑志刚担任公司话事人后,新世界由过去的稳健经营变为激进扩张。2019年以近百亿斩获杭州一宗地块,刷新当年杭州土地成交总价新高纪录,用于建造旗下第八个K11购物中心;2022年,房地产行情急转直下,新世界却逆势而动,继续举债拿地。尤其是郑志刚钟爱的K11开始在全国大举扩张,但该模式叫好不叫座,表面光鲜却不接地气。据界面新闻报道,有知情人士指出:“K11在内地的所有商场加起来的销售额,可能还抵不过一个万象城。”

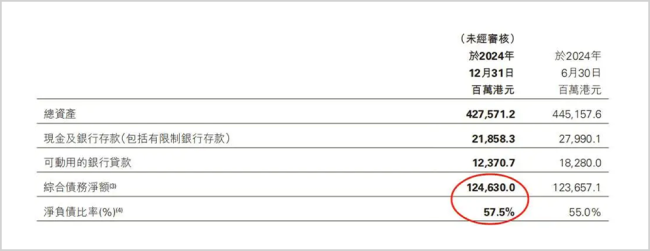

狂飙之后,新世界发展的债务状况进一步恶化。2024财年,公司收入357.82亿港元,同比减少34%,归母净利润巨亏194.62亿港元,2025财年中报依旧亏损66亿港元。这是新世界发展20个财年以来首次连续亏损。巨额投资之后,创收微薄,新世界发展深陷泥潭。截至2024年底,新世界发展总负债2109.26亿港元,债务净额1246.3亿港元,一年内需偿债322亿港元,但在手现金(包括银行存款及限制性存款)只有218.58亿港元,不足以覆盖短期债务。净负债比率57.5%,如果计入永续债后的净负债率将超过惊人的70%。

去年9月,郑志刚请辞行政总裁,退居幕后,黄少媚被委以重任,她的核心任务是带领新世界发展渡过难关。在其治下,新世界发展一方面启动再贷款计划,另一方面盘活资产,计划在2025财年实现260亿港元的资金回血。然而,在地产周期底部,资产价格处于历史低位,新世界发展只能低价割肉。此次882亿港元再融资,比预期多7亿港元,其中最早需要偿还的日期为2028年6月30日。也就是说,此次再融资只是一种借新还旧,试图用时间换空间,拖延债务爆发时间的缓兵之计。

但延期不等于危机解除,悬在新世界发展头顶的雷并没有摘除。节流之外,最重要的是开源,但如今形势严峻,2025财年中期财报显示,K11商场销售额按年下跌13%,当期合约销售结构中,大湾区和长三角两大核心地区均在下滑。销售额是房企未来的粮草,销售规模下滑意味着未来的利润和营收也会相应萎缩。而且,新世界发展在三代执掌后,在地产最后黄昏购入的项目也存在资产跌价的风险。

郑氏家族产业经过多年发展,已经形成一个巨大的产融舰队,覆盖地产、珠宝首饰、建筑保险、酒店、零售以及透过周大福控股的其他多元化业务。目前看,地产危机仍存,零售业务萎缩,周大福创建业绩稳健,周大福珠宝在金价上行期间表现良好。然而,随着新世界发展债务危机爆发,如同往池水里投下一颗巨石,激起的涟漪会一波波向外扩散。

为缓解财务压力,郑氏家族开启内部资产腾挪,主要思路是用经营良好的业务反哺地产,通过周大福及旗下公司补血新世界发展。例如,2023年6月,新世界发展将周大福人寿的母公司新创建集团出售给周大福控股,回笼现金218亿港元;去年又将启德体育园75%股权以4.17亿港元转让给周大福集团,以14.4亿元将天得发展30%股权转手给周大福企业。这种拆东墙补西墙的做法无疑对珠宝及保险等板块造成拖累。倘若新世界发展未来发展难有好转,其他板块将再次承受不利影响。

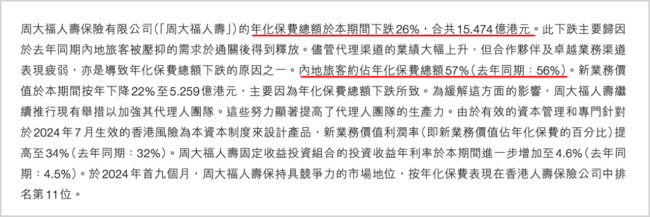

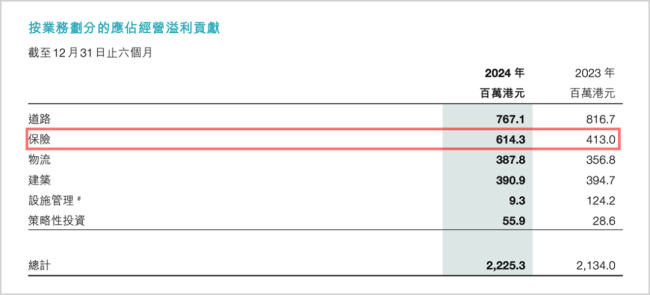

在周大福的盘子里,除了珠宝主业外,保险是一笔不错的资产。2024年,周大福人寿贡献营收19.89亿,经营利润6.14亿港元,同比增长49%。2024年底,周大福人寿的资本偿付充足率为266%,高于监管最低要求的100%。然而,如果未来新世界发展债务危机最终爆发,也会连带对周大福相关企业的信誉造成影响。根据财报,2024年,周大福人寿的年化保费总额下跌26%至15.47亿港元,新业务价值下降22%,主要由于上一年内地游客消费提前释放所致,而大陆旅客为其保费的贡献率高达57%。

诸多惨痛案例在前,周大福人寿恐怕也很难摆脱这种连锁效应。况且,大陆游客对其业绩占比接近六成,负面案例频繁发生对舆论造成的影响仍未消散。投保人也会愈发倾向于大型央国企或诸如平安这样的超大型金融集团。就目前的情形来看,周大福人寿要想独善其身并不容易。

相关文章

备战U23亚洲杯!U22国足名单:朱鹏宇、徐彬、李新翔在列 集训备战双大赛

《遇见白玉兰》开场大片幕后揭秘

多方回应演唱会官宣周边酒店房价上涨 涨幅引争议

金正恩疑似悼念在俄阵亡军人画面曝光,神情哀伤

男子带12岁女孩开房受害者不止1人 武术教练借教学骗人

国产C909身披五星红旗飞出国门 开启国际商业运营新篇章

湖北咸丰遭特大暴雨袭击 各部门积极预警救援

德黑兰防空系统突然启动,伊朗媒体称是“测试”

小米YU7交付需等一年 女子不想要了 订单转让成“黄牛”生意

男子登四姑娘山腿软滑坠下山 生还可能性很小

警方称并非所有中华田园犬都禁养 特定血统才受限

台北市前副市长妻子突然跳楼身亡 彭振声接噩耗痛哭瘫软

网约车司机为何搞抽象?网约车花式拒载背后是运价之痛

香港金紫荆广场响起《如愿》 庆祝特区成立28周年

高考失利 复读 重燃希望的抉择

恒大财富官账喊话许家印:还钱!品牌部发声求回应

韦东奕晋升北大长聘副教授?校方回应 流程进行中

利雅得新月4比3曼城 逆转晋级八强

香港回归祖国28周年 同心携手创辉煌