点击左上方“中国会计报”蓝色小字,可订阅本微信。

新修改《中华人民共和国会计法》全文发布!

7月起,医保迎新利好!事关每一个人

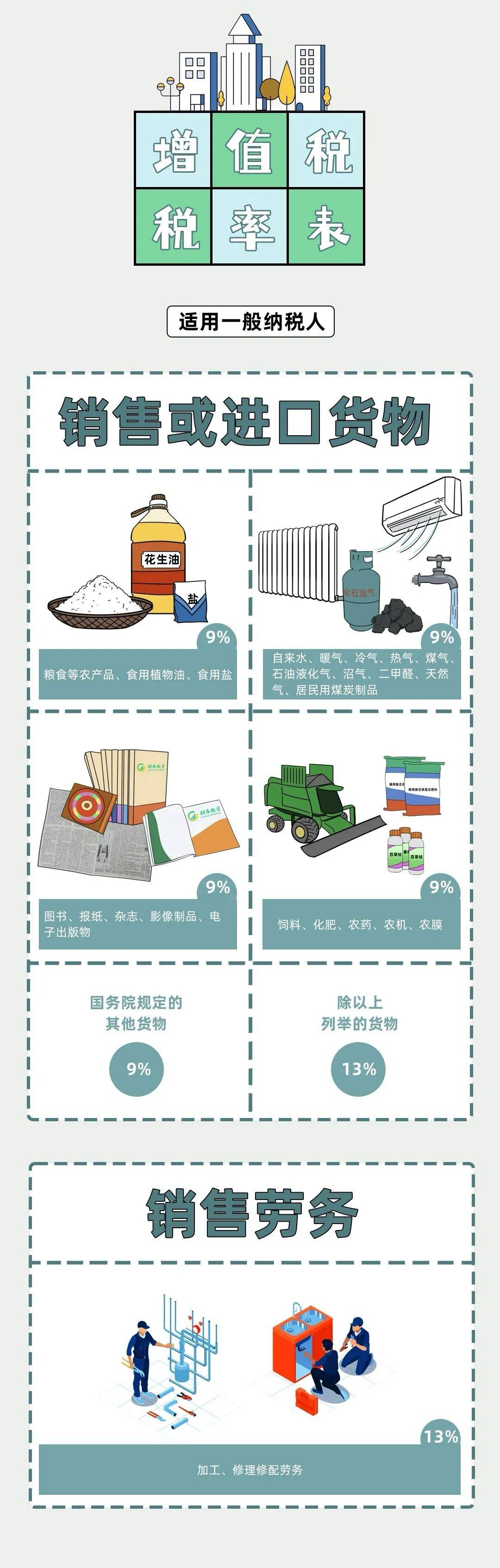

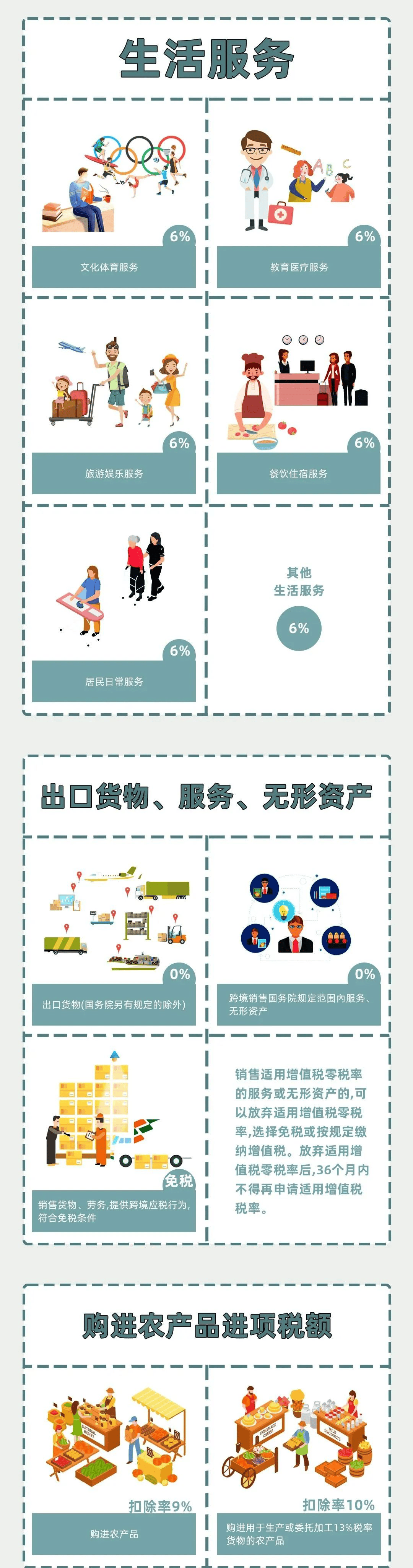

2024年一般纳税人最新最全税率

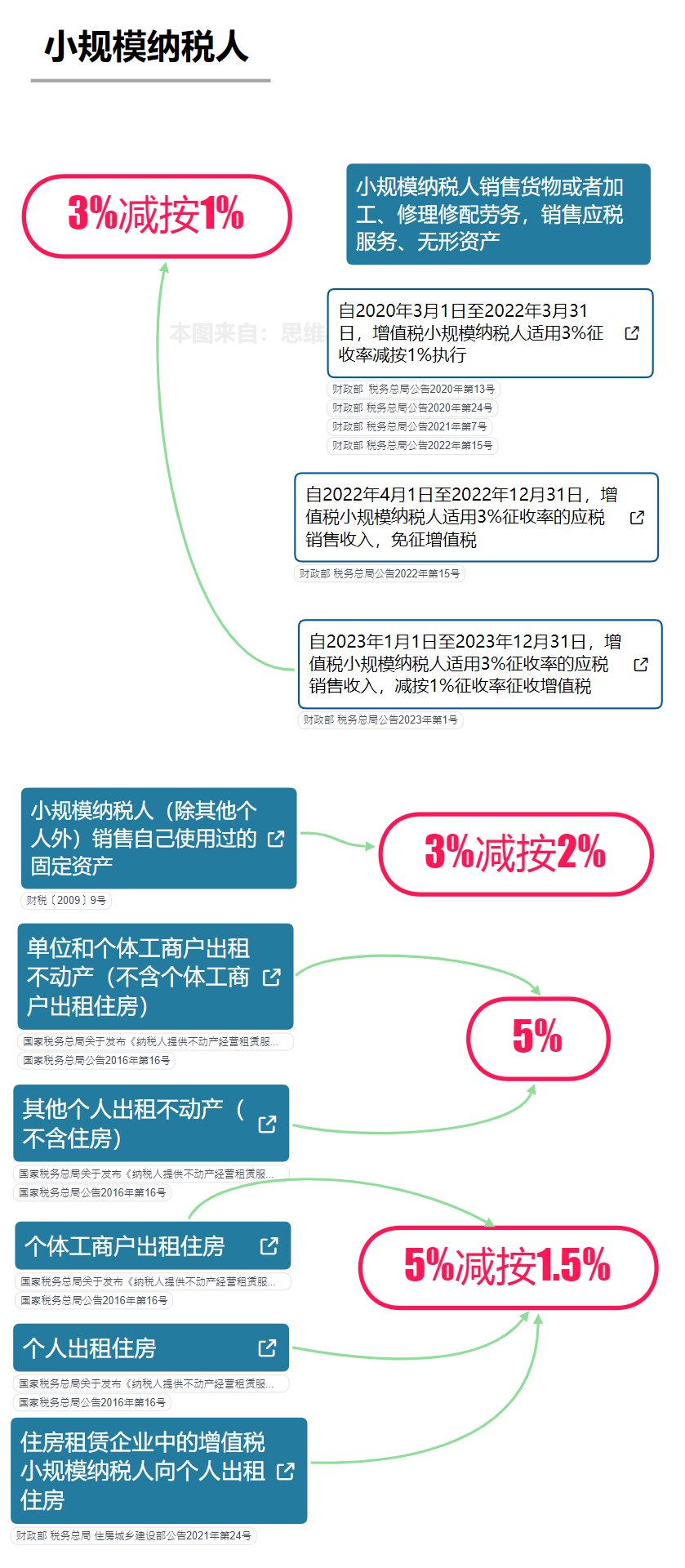

2024年小规模纳税人

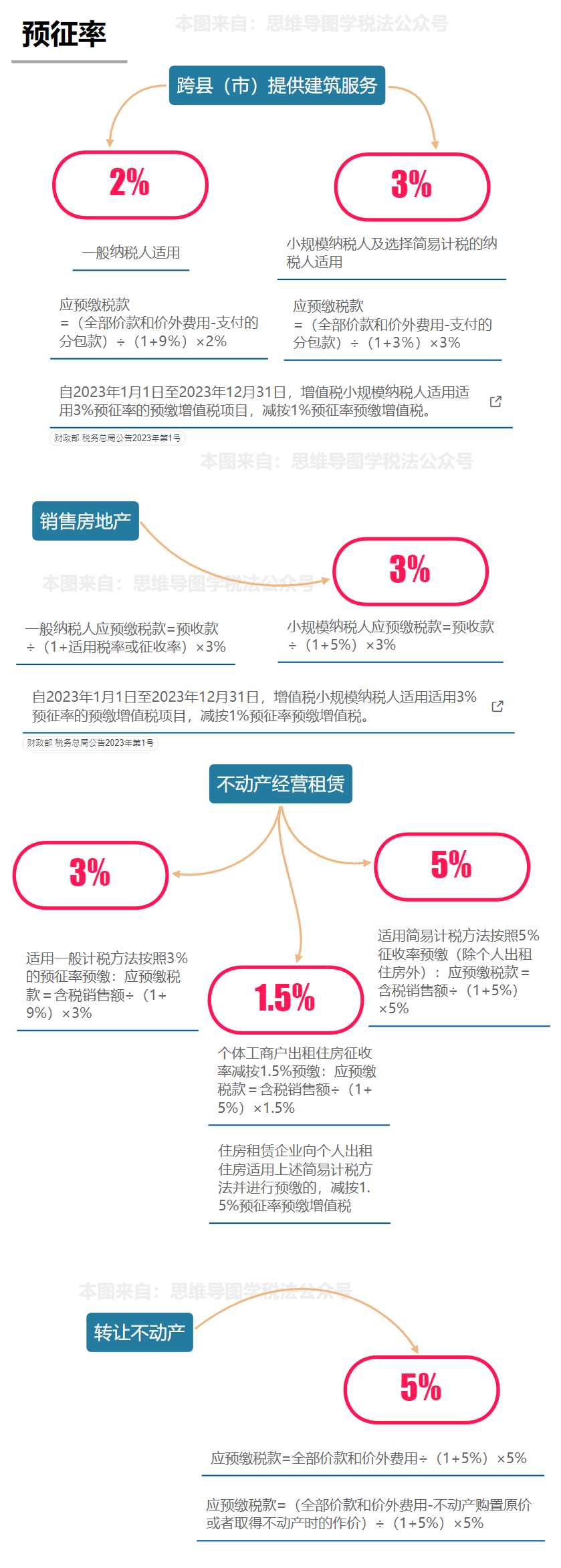

最新最全征收率

明确!2024年起,

这些情形都不用交增值税

一、会计必须知道,这些人免征增值税

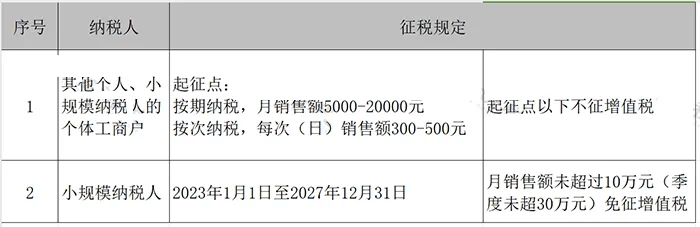

个人和个体户发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

小规模纳税人优惠,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票减按1%征收率征收增值税的,

按下列公式计算销售额:

不含税销售额=含税销售额/(1+1%),税额=不含税销售额×1%

账务处理:

借:应收账款/银行存款

贷:主营业务收入(不含税销售)

应交税费——应交增值税(不含税销售额×1%)

实际缴纳税款:

按月10万元或按季度30万元以下,开具普通发票的部分免增值税:

借:应交税费——应交增值税

贷:其他收益(执行企业会计准则)/营业外收入(执行小企业会计准则)

开具专用发票的部分征税:

借:应交税费——应交增值税

贷:银行存款

按月10万元或按季度30万元以上,不管开具普通发票还是专用发票都需要征税:

借:应交税费——应交增值税

贷:银行存款

提示:小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

政策依据:国家税务总局公告2023年第1号

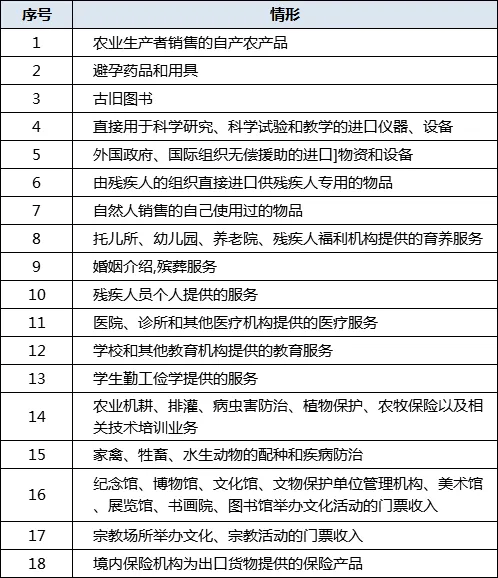

二、会计必须知道,这18种情形免征增值税

提醒:

1.免征增值税,只能开普票不能开专票。

2.直接减免不需要计提减免的增值税,应全部计入收入。

3.同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

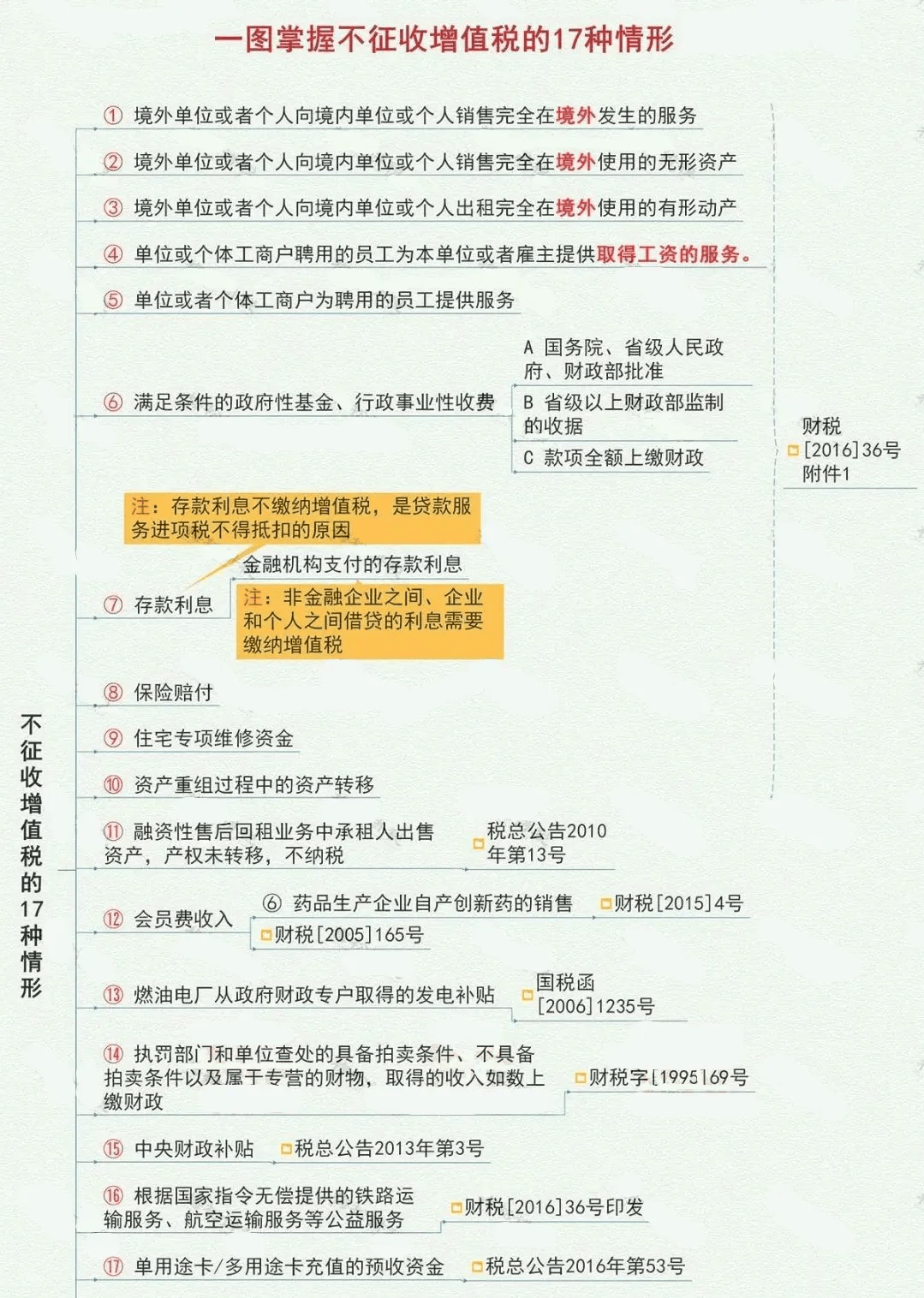

三、会计必须知道,这17种情形不征增值税

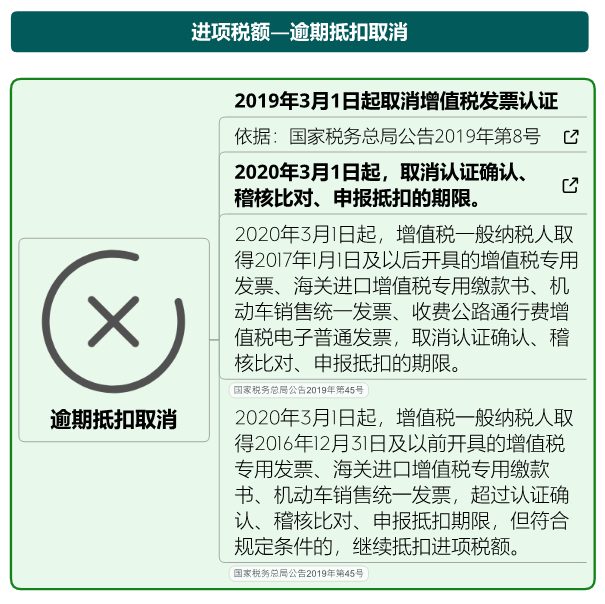

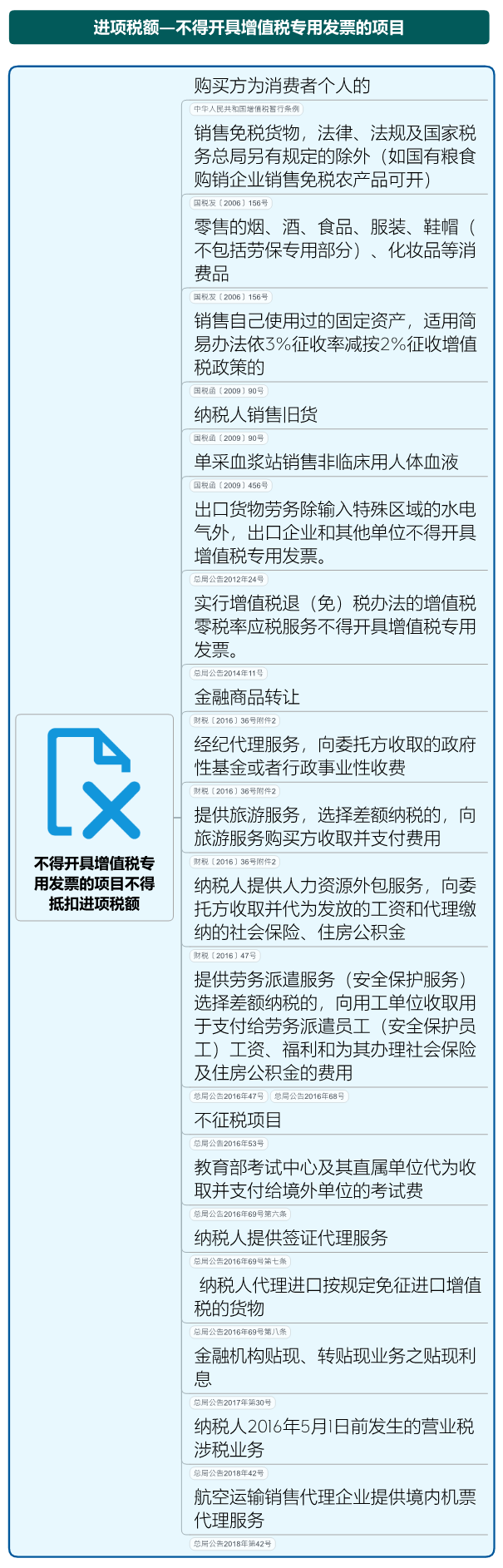

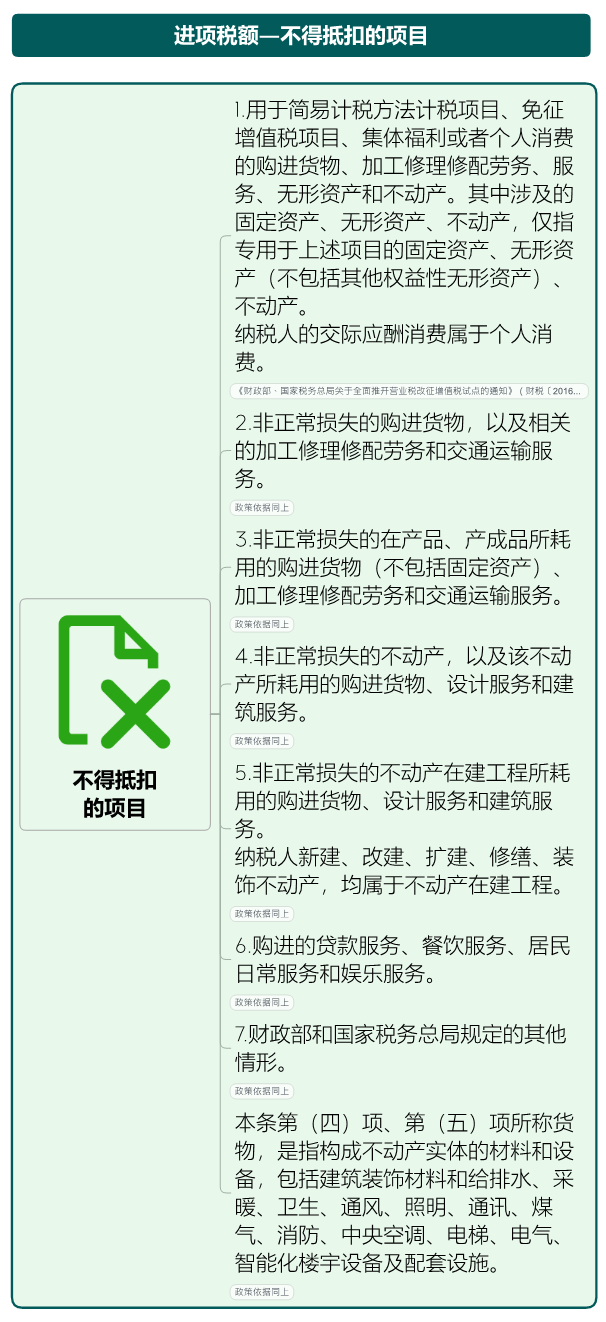

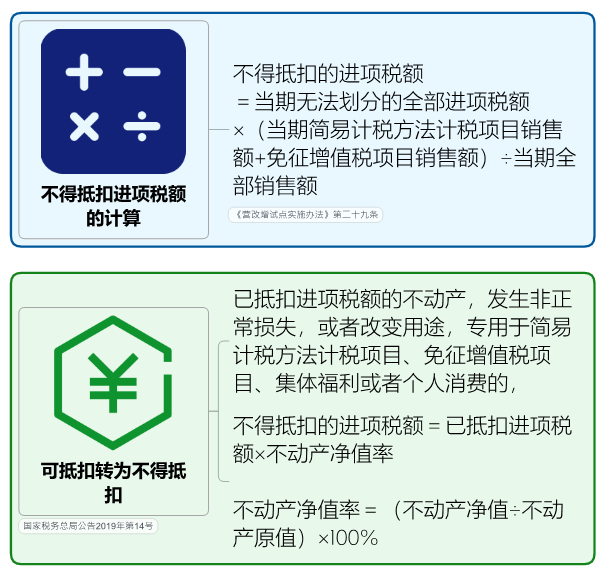

2024增值税进项抵扣手册

增值税减免税优惠的会计处理!

会计不学习没法干活!

1.小规模纳税人季度销售额≤30 万元免征增值税

2.扣减增值税

3.销售使用过的固定资产减征增值税

4.加计抵减

5.留底退税

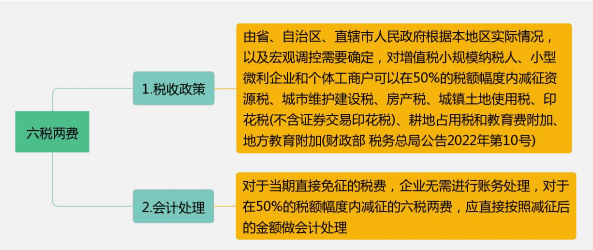

6.六税两费

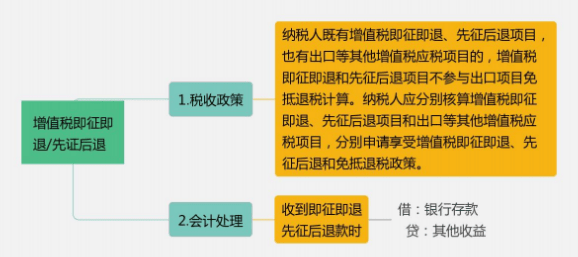

7.增值税即征即退/先征后退

来源:税来税往、财税刘三哥、税政第一线、晶晶亮的税月、郝老师说会计、中税答疑等

编辑:罗莎

更多内容详见“中国会计报APP”!

中国会计报APP下载方式:

2.苹果系统在AppStore搜索“中国会计报”下载

会计人都在看

全国人民代表大会常务委员会关于修改《中华人民共和国会计法》的决定

会计法完成修改!

新修改《中华人民共和国会计法》全文发布!

为何新修改的会计法“自2000年7月1日起施行”?

财政部关于做好新修改会计法贯彻实施工作的通知!

先睹为快!中国会计报新版面亮相!

会计的故事从这里讲起

订阅《中国会计报》,只需微信轻轻一点!

标准建设、行业治理与人才培养......《中国会计报》年会研讨高质量发展中的会计事业!

2023中国十大财会新闻评选结果揭晓

中国财会2023大事记

请订阅《中国会计报》:会计人的良师益友 财会界的温馨家园

围绕中心工作共谋会计行业未来!《中国会计报》年会召开!

2023年度“数豆中国”评选开始

第一!会计审计类报刊微信影响力排名,中国会计报位列第一!

当会计遇上冬奥!这些精彩不容错过→

“上海家化杯”2021中国十大财会新闻评选结果揭晓

2022年度“数豆中国” 评选结果发布

中国财会2022大事记

@会计人,这个好消息忍不住要和您分享~中国会计报又获奖了!

------------------------------------

独享,不如众享

凡注明“来源:XXX(非中国会计报)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本微信公众号赞同其观点和对其真实性负责。

由于本公众号无法鉴别所有转载图片或文字的知识版权,如著作权人发现本公众号转载了其拥有著作权的作品时,请及时电话通知我们,本公众号将及时处理。

分享方式:搜索中国会计报或“Accounting-News”添加。

投稿、订报及合作:010-63812684、zhaopinkjb@sina.com、zgkjbn@163.com。

浏览更多精彩内容,可下载中国会计报APP。

想看中国会计报很简单,可随时到当地邮局订阅哦!

国内统一连续出版物号:CN 11-0271,邮发代号:1-358

觉得不错,请点赞↓↓↓