上半年最后一天A股传来两大积极信号 市场涨势与板块共振

6月30日,三大指数震荡走强。上证指数收涨0.59%,创业板指涨1.35%。军工股表现强劲,半导体产业链尤其是光刻机方向领涨;光伏、稀土永磁、稳定币、AI应用、机器人、创新药概念股也活跃。银行、券商、油气板块则走弱。全市场超4000股上涨。沪深两市全天成交额为1.51万亿元,较上个交易日缩量583亿。

A股上半年行情正式收官。从收盘情况来看,有两大积极信号:一是市场整体在涨,不仅指数上涨,个股也在涨。Wind数据显示,全A平均股价收于22.02元,超过了5月13日的高点(21.97元),有望冲击二季度初的高位。二是涨幅的主力发生变化。与上周金融领涨不同,今天指数的涨幅更多受益于军工、光伏、白酒等多个板块共振走强,这或许说明“题材唱戏”的格局进一步打开。尽管银行和证券领跌,但回调幅度仍在良性范畴,对看好“牛市涨金融”的投资者来说,未来一两天的轮动博弈仍值得关注。

同花顺数据显示,多个军工概念登上今日涨幅榜。北方长龙、长城军工等多股创出新高。消息面上,除了“阅兵”的核心催化外,地缘冲突仍有变数,如俄乌战场形势升级,中东局势也不稳定。此外,2025国际低空经济博览会将于7月23日至26日在上海举办,聚焦低空企业发展需求和应用场景落地方案。中信建投证券认为,此次阅兵是解放军体系作战能力和我国装备自主创新能力的集中验证,驱动军工板块进入“业绩+主题双击”阶段,建议关注四大新质战斗力方向,把握产业重构机遇。配置方面建议围绕三条投资主线:一是智能化作战底座;二是低成本精确制导弹药、无人系统;三是体系化出口、军贸占比较高的相关公司。

除了军工板块,以半导体产业链为代表的科技线、新能源赛道的光伏设备、固态电池等方向,甚至金融板块内部的稳定币概念,均有不错表现。

东吴证券研报称,市场整体进入多头思维,年内沪指有较大可能性突破去年高点,但目前指数处于3440点-3500点的筹码密集区,进一步突破或需时间,短期走势大概率偏震荡,以结构性行情为主。本轮指数突破中,金融是上行突破的助推器,但从近两日来看,其角色演绎或已接近尾声。金融股带动指数搭台后,成长板块有望“登台唱戏”,尤其是当前筹码/位置具备优势的泛科技方向。因此,建议7月配置以泛科技为主。产业趋势方向包括人工智能、算力产业链等环节具有配置价值。题材催化方向包括可控核聚变/核电分支、9月阅兵催化的军工板块以及拥挤度已大幅回落的新消费方向。

中银证券对7月A股市场持相对积极的观点,认为中美关系边际改善的潜在窗口正在打开。7月将迎来中美关税90天窗口期,近期双方在经贸领域的互动频率显著提升,美国财长耶伦计划访华的消息释放积极信号,叠加关税复审期限临近,市场对部分领域关税减免或技术管制松动的预期升温。若后续出现实质性进展,将直接缓解出口产业链压力,并显著修复市场风险偏好。进入7月,A股进入中报业绩窗口期,盈利因子贡献度有望逐步提升。

相关文章

《以法之名》嫌犯张文菁台词火了 爆发力台词引共鸣

小学生找来武警战士救人后续 小英雄与大爱官兵

车头悬空司机准备免费给贵州运物资 平安是福

谢霆锋容祖儿的老板陷经营危机 英皇系股价大跌

媒体人谈国足东亚杯名单 阵容安排引疑问

回顾“票房奇迹”《哪吒2》诞生历程 刷新多项纪录实现破圈

多地宣布对中华田园犬解除禁养 多地政策调整引发热议

中方愿同印方就边界问题保持沟通 促进边境和平与合作

朱雀玄武敕令改名小伙有分离型癔症 频繁申请只为求关注

歼-16驱离外机全程影像公布 霸气拦截保领海

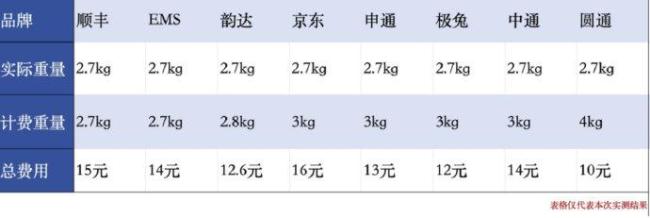

快递寄件2.1公斤算3公斤 计费套路曝光

榕江最大超市损失千万 店长发声 撑起希望

印度踩踏事故造成至少3人死 宗教活动酿悲剧

千万粉丝杂技博主暂时退网 身体透支需休养

种草太假 年轻人做起了歹物分享 反叛带货叙事陷阱

董卿眼睛出现状况:戴护目镜看不清路,被医生搀扶出院

汉中雷暴夜现奇妙一幕:高层声控灯被雷声“点亮”

北京进入蜱虫活跃期,传播疾病严重可致死,被咬后要做检测吗?

公积金结息能领几千元 7月1日额外收入到账