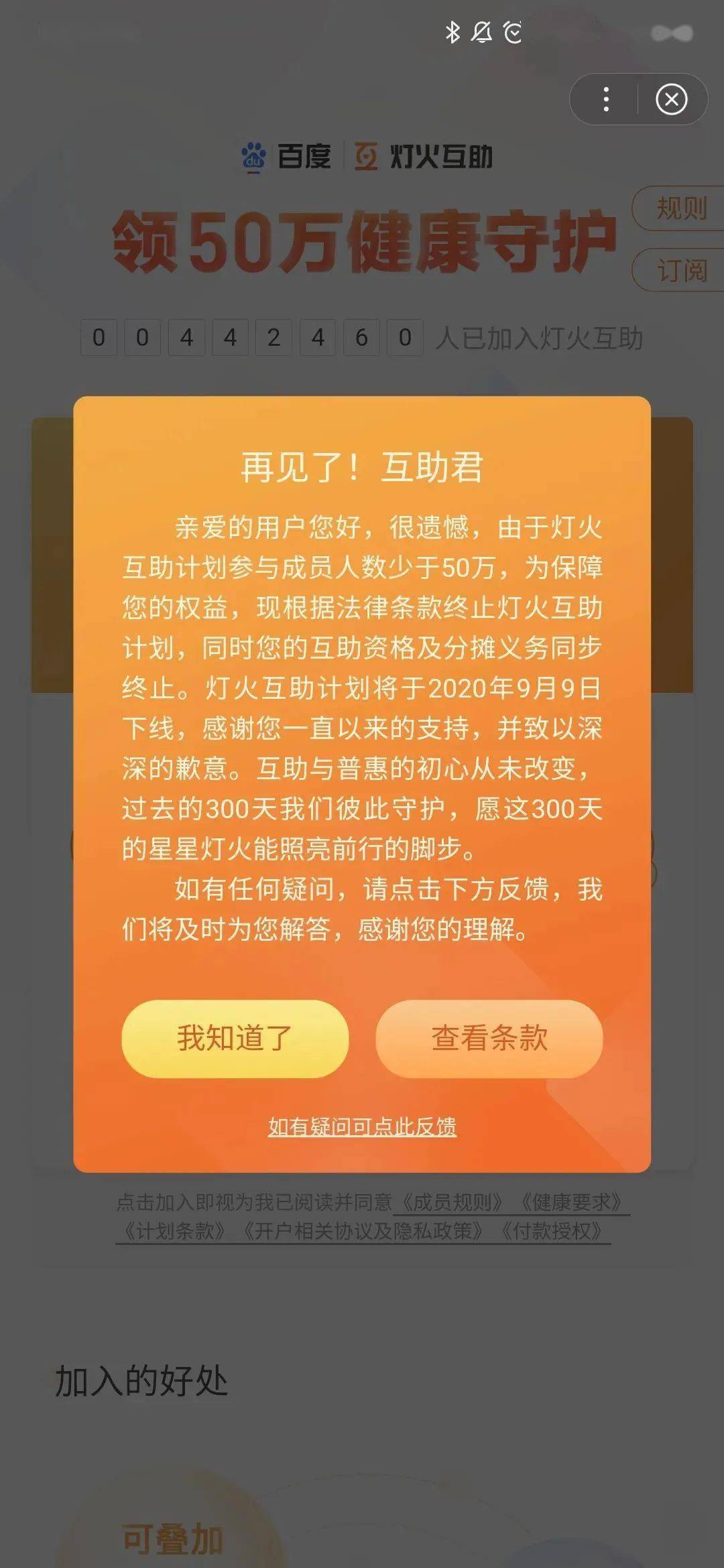

巨头百度的灯火互助

死掉了!!!

享年300天

累计还不到44万人

没达到50万人标准

下面这种求助链接

相信大家一定不陌生

很多人几乎隔段时间,就能在朋友圈中刷到。

这些网络互助平台的出现,确实帮助过不少病人解决了燃眉之急。

但是这种模式,也存在着很多问题。

作为一种风险分散的方式,大病互助的方式确实能够起到一定的作用,但其根本也只是一种“一人患病、众人均摊”的原始的保障形式。可以作为商业保险的补充,但绝对不能替代保险。

众筹、互助VS保险

众筹

众筹就是个人在网络发起的求助,能不能得到帮助取决于曝光度。

如果仅在亲友间传播,无法让更多好心人看到,病人很可能因为筹不到钱而错过最佳的治疗时机。

互助

网络互助是约定好的一群人,抱团取暖,一旦有人发生疾病,大家可以互相帮助。

它的门槛较低,对加入者要求不高。

这是优势但同时也意味着风险——分摊金额无法保障。

一旦互助账户余额不够,很可能得不到保障。

保险

保险类似一份确定的“契约”,我们事前交好保费,由保险公司统一管理。

如果有人发生疾病或意外,保险公司就会把这笔钱给到符合条件的人,赔偿确定金额。

它们看似都能防御风险

实际上,三者本质上有很大不同

众筹、互助是一种事后补救

大多数人选择筹款,都是出于无奈。

等到意外发生,才意识到自己没有买保险,又承担不起高昂的医疗费用,只能选择众筹。

可有的时候,病情很急,筹款才刚刚发起。

还有很多时候,由于各种原因,需要的巨额医疗费没法筹齐……

而投保则是主动应对风险的行为。

保险的费率和保额是固定的,花多少钱买多少保障,投保人事前就会知道。

万一不幸遭遇风险,我们也能有更多信心渡过难关。

运营监管不同

在我国,所有保险公司都需接受银保监会的统一监管,从服务方式到偿付能力,确保公司持续良好运作。

网络互助则不然,它随时可能变更或终止,具有较大的不确定性。

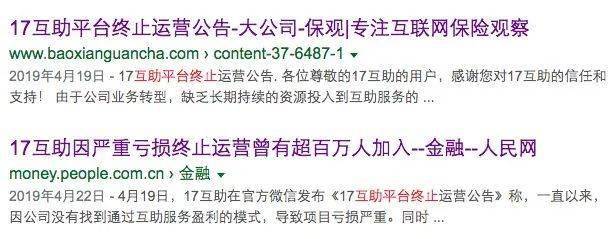

今年4月份,就有某大型互助平台因为运营模式问题,宣告终止,停止新会员加入,退还留存的互助金。

此外,网络互助平台没有专门的核保人员,也没有专门的理赔人员。

这样就无法避免资产审核不清的问题,也无法为人们提供细致的后续服务。

前不久,某某筹“扫楼”式的推广,就让网络互助遭遇了一次严重的信任危机。

再往前一段时间,某相声演员众筹百万,引起大众争议,伤害了平台其他人的利益。

所以想拥有更安全的保障,还是配置一份保险更靠谱。

保险更稳定,赔付性更强

保险是一种强大的金融工具,本质是一份法律合同,受保险法保护,安全可靠。

一旦出险,只要在合同范围内,即使该产品停售,你的保单也能获得赔付。

另外,很多重疾险的保障期长达几十年甚至终身,提前配置一份,一生都不用担心。

与保险不同,很多互助产品一年一投,稳定性差,如果生病就再难加入。

其实,网络互助是很好的创新,也确实帮助过一些人减少大病带来的经济损失。

只不过,互助更多是用于救急,它无法承诺一定能帮助到你。

面对未知的风险

最好的办法之一

是提前配置一份保险

让自己的生活

拥有满满的安全感!