1.债务资本成本

1) 未来成本

2) 期望成本

3) 长期债务成本

2.税前债务资本成本估计

2.1 各种方法

| 适用方法 | 适用条件 |

| 到期收益率 | 公司目前有上市发行的长期债券 |

| 可比公司 | 虽然没有上市债券,但可以找到一个拥有可交易债券的可比公司作为参照物;使用可比公司长期债券的到期收益率 可比公司: 应当(是必须的意思)与目标公司处于同一行业,具有类似的商业模式。 |

| 风险调整法 | 既没有上市债券,也找不到合适的可比公司,但有企业的信用评级资料 税前债务资本成本= 政府债券的市场收益率 + 企业的信用风险补偿率 估计企业信用风险补偿率,一般可采用“三步法” (1)(找上市公司债券) 选择若干与本公司信用级别相同的上市公司债券(不一定符合可比公司条件),并分别计算其到期收益率。 (2)(找长期政府债券) 选择与这些上市公司债券到期日相同或相近的长期政府债券,并计算其到期收益率(无风险利率)。 (3)(算平均差额) 计算上述两个到期收益率差额(信用风险补偿率)的平均值,作为本公司的信用风险补偿率。 |

| 财务比率法 | “三无”:没有上市债券,找不到可比公司,没有信用评级资料 |

【注意】上表均是到期收益率,以及债券到期日相同

2.2 税后债务成本 = 税前债务成本 x (1- 所得税税率)

三、普通股资本成本的估计

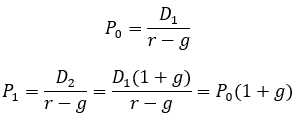

1.股利增长模式:(永续增长率g)

【备注1】D1为下一期的股利。上式子含有的假设是本期股利已经支付过。

【备注2】股利增长模式下,若市场均衡(价值=价格),则股利增长率 = 股价增长率 = 资本利得收益率。推导过程如下:

2.零增长模式:

四、股票的期望收益率

五、股权资本成本的估计

1.资本资产定价模型

![]()

| 贝塔系数 | 公司风险特征无重大变化时,可以采用5年或更长的历史期长度; 如果公司风险特征发生重大变化,应当使用变化后的年份作为历史期长度。 |

2.股利增长模型

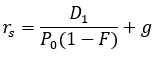

上面的F:是发行费用率。

3.债券收益率风险调整模型

![]()

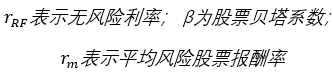

中: rdt 表示税后债务成本; RPc 表示股东比债权人承担更大风险所要求的风险溢价。

风险溢价是凭借经验估计的。一般认为,某企业普通股风险溢价对其自己发行的债券来讲,大约在3%~5%之间。对风险较高的股票用5%,风险较低的股票用3%。

六、加权平均资本成本

| 权重依据 | 含义 | 特点 |

| 账面价值权重 | 根据企业资产负债表上显示的会计价值来衡量每种资本的比例 | 账面价值权重会歪曲资本成本,因为账面价值与市场价值有极大的差异 |

| 实际市场价值权重 | 当前负债和权益的市场价值比例衡量每种资本的比例 | 由于市场价值不断变动,负债和权益的比例也随之变动,计算出的加权平均资本成本数额也是经常变化的。 |

|

| 市场价值计量的目标资本结构衡量每种资本要素的比例。 公司的目标资本结构,代表未来将如何筹资的最佳估 | 这种权重可以选用平均市场价格,回避证券市场价格变动频繁的不便;可以适用于公司评价未来的资本结构 |