2018年11月2日,新中国成立以来规模最大的银行骗贷案——420亿元中美天元集团骗贷案进行了一审宣判。最终,中美天元以骗取贷款、票据承兑、金融票证罪、单位行贿罪共被判处罚金10.04亿元。

420亿元巨额贷款,不可能一夜之间被骗走的。那么为什么始终没有被发现?看上去严丝合缝的担保、审批和风控程序,为什么就如此不设防?

//

杀人案背后的局中局

//

中美天元骗贷案之所以引发世人关注,除了金额特别巨大、涉及官员贪腐外,还因为一起险些酿成命案。

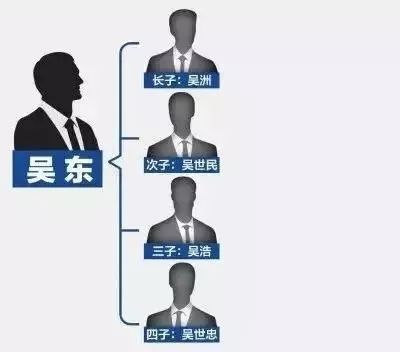

2014年5月10日下午,柳州银行董事长李耀清步行在其所住小区附近时,突然,一名男子从路边的雪佛兰轿车里出来,用一把20厘米长的菜刀向李耀清的背部连砍3刀。警方事后查明,砍人的90后青年名叫吴斌,接应他的是其同乡吴世华。两人次日便被柳州警方抓获。随着这起恶性砍人案件的侦破,吴氏家族及其关联公司的巨额骗贷案、行贿案浮出水面。原来,这起血案与吴氏家族企业——中美天元在柳州银行贷款受阻有关。

说起来,中美天元和柳州银行渊源很深,早在2010年8月,柳州银行举行增资扩股会时,吴氏家庭企业的当家人吴东就提出要入股。经过几次谈判,双方达成了入股协议。2010年12月,吴东将3.3亿元股权申购款存入柳银,不过广西银监局当时没有批准这次认购。当时接近年底,吴东便准备将钱取出,但柳州银行却希望留下这笔存款。最终,存款留下了,但中美天元以存单质押的方式贷走了3亿元。

2011年,广西银监局批准了中美天元的入股要求。鉴于资金已经做了存单抵押贷款,中美天元入股柳州银行的真实花费仅为3000万元。此后,吴东旗下其他公司通过类似操作,最终控制了柳州银行17%的股份、北部湾银行16%的股份、桂林银行4%的股份以及5家柳银村镇银行49%股份。成为股东的同时,吴东更是大力“公关”,先后给予时任柳州银行董事长的刘忠350万元港币、10万元人民币、价值920万元的房产、价值4000万元的干股。

既然自己是股东,又有了好处,刘忠自然从来没有难为过吴氏家族企业的融资申请。2010年,吴东家族旗下的3家企业上榜柳州银行十家最大客户贷款名单。2014年,吴东家族企业多次名列柳州银行年度最大十家客户贷款名单。虽然近年柳州银行的年报中未披露吴氏家族或中美天元集团的整体信贷规模,但当李耀清在2013年10月上任后,他发现中美天元公司及其关联企业贷款金额高达84亿元,已占到该行贷款总额170亿元的近一半。

李耀清担心贷款集中度过高会导致银行风险过大,于是他暂停了对中美天元的新批贷款。这个正常的风控行为却让吴氏家族很不满,并多次找到他“沟通”,期间多次试图行贿,但均被李耀清拒绝。更让吴氏家族紧张的是,李耀清派出内审人员核查中美天元抵押物地块的市场价。然而事实上,这家公司根本没有相应价值的土地。这一秘密如果被柳州银行获知,等待吴氏家族的只有全盘皆输。于是,吴东的三个儿子决定合谋雇凶,,铤而走险。除了李耀清,广西另一家地方性银行——北部湾银行的高管也曾被吴浩和吴世中跟踪过,只是未找到机会下手。

//

三重“防火墙”如何被击穿

//

凶案爆发后,柳州银行加速了对吴氏家族企业贷款的核查。2014年8月15日,柳州银行以吴东家族企业涉嫌骗贷和贷款诈骗为由向警方报案。2017年1月,柳州市中级人民法院开庭审理了吴氏家族涉嫌骗取贷款罪一案。根据指控,吴氏家族利用广西中美天元投资集团,操控或借用38家公司以及以他人名义伪造材料,向柳州银行等数家银行申请贷款394笔,涉及金额420亿元。仅在柳州银行就骗贷250笔,总计312亿元。截至2014年8月18日案发,已结清310亿余元,未结清109亿余元,其中11笔12.8亿元已逾期。剩下的90余亿元能不能追得回来呢?这将是个未知数。

其中,最严重的一笔造假是前文提到的伪造土地证进行抵押的骗贷行为。涉案土地位于辽宁省盘锦市盘山县的“宋家”地块。当时,中美天元集团曾计划以每亩38万元的价格从辽宁省盘锦市盘山县政府手中受让3500亩土地,但后来只批下来1000亩,购买价款仅4.6亿元。 由于柳州银行并不知道这个情况,于是吴家便开始施展他们的“瞒天过海”:

第一步,吴家三儿子吴浩购买大量的空白土地证、他项权证,然后通过加盖私刻的假章等手段,伪造了60本辽宁盘山县的土地证和土地他项权证。

第二步,吴浩伙同和自己熟识的盘山县国土局抵押科科长周云飞,让后者同意将伪造的假土地他项权证交给银行的人用于抵押,待真土地证下来后再把假的换出来。

第三步,由于盘山县土地价格并不高,能贷出的款有限。这时,吴东的长子吴洲找到广西明冠房产评估公司的陈坚。在“利诱”之下,这家公司的评估员在没有到过盘锦、仅看了几张照片后,将价格评估至320万元/亩。

第四步,化整为零。由于《商业银行法》规定单一客户贷款额度不能超过银行净资本的10%,集团客户不能超过15%,即使内部“有人”,这一红线也难以突破。为此,吴家利用公司职工的身份证成立了22家企业,用以“消化”土地抵押贷款。 为了让这些空壳公司的业务看起来更加真实和繁荣,中美天元的会计朱锦华又在吴东的授意下伪造了全套的虚假购销合同和财务资料;而对于仍然达不到授信量要求的部分企业,在柳州银行南宁高新支行担任过行长、对信贷系统了如指掌的吴伟(吴东的二儿子)等人,则指导银行如何调整数据,帮助贷款材料通过电脑测评。

第五步,攻陷柳州银行。当然,柳州银行董事长刘忠此时早就接受了巨额贿赂。但是,贷款仍有严格的信贷审批流程。吴氏企业运作上述造假期间,柳州银行曾20多次派信贷员前往盘山查看抵押块地。当时“宋家”地块上还有一些房屋,房子没拆是不可能有土地证的,其实只要一眼就能看到真相。但是,信贷员总是被吴浩安排司机带去看实际属于华发房地产的储备土地,20多次调查全部变成了“到此一游”。

通过这一系列的操作,中美天元将包括国土局、第三方评估机构、银行等本该相互制约的防火墙全部击穿,最终成功骗取了至少62亿元的贷款。与此同时,他们还在同一块土地上如法炮制,向北部湾银行等金融机构贷款十数亿元。凭借这些钱,中美天元不但夯实了集团的根基,还开始打造属于自己的金融帝国,先后持有了北部湾银行16%的股份、桂林银行4%的股份以及5家柳银村镇银行49%股份,加上之前持有的柳州银行17%的股份以及其他真真假假的地产项目。

//

金融数据不应是“孤岛”

//

2014年8月,在吴东二儿子吴世民位于南宁的家中,警方搜出了广西隆安县国土资源局、辽宁盘山县国土资源局、盘山县人民政府的假公章以及玉林市国土资源信息中心业务专用章、玉林市国土资源局土地证专用章等私刻假印章。就是凭借这些假印章和假权证,吴家骗过了国土资源局和银行信贷员,甚至可以反复抵押,骗取贷款。

这一事件如果发生在20世纪90年代,尚且可以理解。但发生在电子技术已经高度发达的今天,实在令人不可思议——难道中美天元拍得了多少土地,国土资源局的系统里没有记载?银行在贷款前,不能调取国土资源局登记的资料?

事实上,银行在审批贷款时过分依赖人工审批,也未能做到和国土资源局等其他政务平台的信息打通。这起骗贷案之所以发生,是因为各个银行之间、银行和政务平台之间,都处于一种“数据孤岛”状态。

在美国,利用大数据进行贷款审核已有近十年的时间,它最大的特点就是对数据的有效利用,具体表现有三点:一是主要依赖第三方数据对借款人进行评估。比如,根据物流数据、用电数据、销售税收数据等,来判断借款人的财务数据到底是真是假;二是开发大数据风控模型,根据最新信息对借款人进行评分,据此对申请人的需求制定个性化方案,如根据申请人的经营情况、贷款目的自动调整贷款额度、期限和利率;三是运用大数据强化贷后风险管理。通过多重数据交叉验证(特别是经营账户的现金流向数据),对销售情况和资金流向进行实时掌控,并在第一时间对现金流紧张的借款人作出预警,提高关注级别。这些举措综合起来,降低了坏账率风险。

当下,利用金融科技手段来进行风控,在我国已经“从理想照进现实”。包括网商银行、微众银行、新网银行在内的几家互联网银行已实现3分钟完成在线数据审核、1分钟完成放款、零人工干预。无论想行贿还是想行凶,骗贷者都无计可施。这也是为什么上述银行的不良率都在1%之下,远低于其他商业银行的不良率的原因。

但现在的问题是:一些相关数据未能打通,导致在线审核时数据不完整,让互联网贷款机构缺少交叉验证。如果能够接入这些公共数据,做到贷款企业的每个环节都有数据存在云端,申请贷款时审批机构不由人作判断,而是由人工智能自动调取云端存储的那些生产、经营、销售、收入、税收、工商数据进行自动比对,和同行业进行比较、和上下游之间的合同进行对照,相信大数据风控会做得更好,像中美天元这样的骗贷案也就不会再轻易发生。