亚洲经济体“去美元化”是认真的 趋势加速演变

一个月前,随着特朗普反复无常的关税政策引发美国资产抛售潮,一波最新的“去美元化”浪潮正在亚洲兴起。越来越多的市场人士开始关注这股潮流。

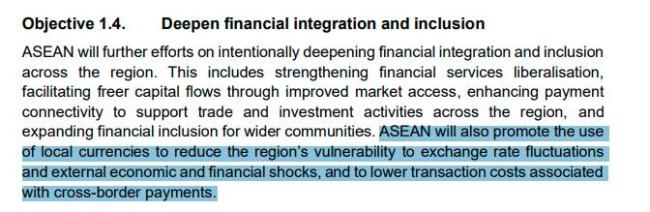

5月26日,东盟在其新发布的《2026-2030年经济共同体战略计划》中承诺,将推动本币在贸易和投资中的使用,并通过推广本币结算、加强区域支付互联互通等措施,减少汇率波动带来的冲击。三菱日联金融集团(MUFG)亚洲全球市场研究主管Lin Li表示,随着亚洲经济体寻求减少对美元的依赖,特别是希望使用本国货币作为交易媒介以降低外汇风险,去美元化的趋势正在不断加强。

虽然去美元化本身并不是什么新现象,但近来的情形演变可能已经发生了质的变化。投资者和官员们开始认识到,在贸易谈判中,美元即使没有被公开武器化,也完全可以而且已经被用作一种“筹码”。巴克莱银行亚洲外汇和新兴市场宏观策略主管Mitul Kotecha表示,这促使人们重新评估原先主要超配美元的投资组合。各国都在关注这样一个事实,即美元一直而且可以被用作贸易、直接制裁等方面的一种武器。

美国银行最近的一份报告指出,东盟地区脱离美元的趋势正在增强,主要受到两股力量推动:个人和企业逐渐开始将美元储蓄兑换回本地货币;大型投资者开始更积极地对冲外国投资。美银亚洲固定收益和外汇策略师Abhay Gupta表示,东盟的去美元化进程可能会提速,主要渠道将是转化2022年以来积累的外汇存款。

除了东盟外,包括印度和中国在内的金砖国家也正积极开发和推广自己的支付系统,以绕过SWIFT等传统欧美支付系统,减少对美元的依赖。中国一直在推动以人民币进行双边贸易结算。巴克莱银行的Kotecha指出,去美元化是一个持续、缓慢的过程,但无论是从央行储备占比还是贸易结算份额中均可见证美元地位的缓慢下降。他特别提到了新加坡、韩国、中国等国持有的大量境外资产,在回流外汇收益方面潜力巨大。

野村证券观察到一组新动向,亚洲投资者正加强美元敞口对冲。外汇对冲是指投资者通过锁定汇率来保护自己免受币值大幅波动的影响,以避免在美元意外走弱或走强时遭受损失。野村证券外汇策略全球主管Craig Chan表示,他们关注的一些近来表现强势的货币包括日元、韩元和新台币。相当一部分外汇对冲交易来自人寿保险公司、养老基金和对冲基金等机构投资者。

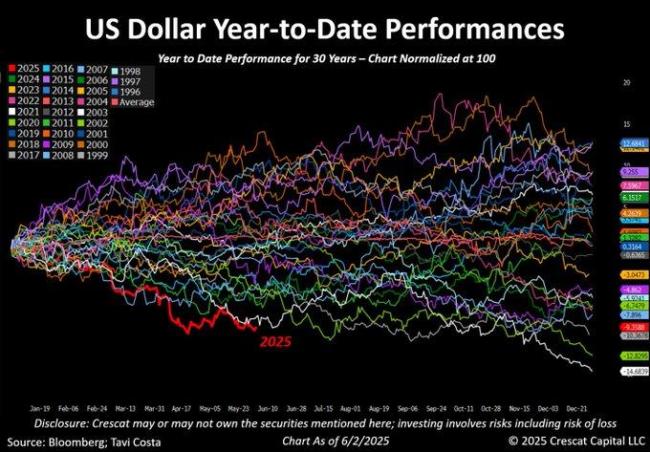

显然,这一去美元化趋势的崛起也再度引出了一个老生常谈的问题:这究竟是一个暂时性减持美元的阶段,还是一次更为剧烈的结构性转变。事实上,虽然类似的转变在亚洲更为明显,但全球其实也在减少对美元的依赖——美元在全球外汇储备中的份额已从2000年的逾70%下降到2024年的57.8%。

由于特朗普政府一系列决策的不确定性,美元在今年特别是4月份出现了大幅下挫。自今年年初以来,美元指数已累计下跌了超过8%,创下史上最糟糕的开年头五个月表现。然而,一些业内观察人士也表示,尽管不少国家正在减少对美元的依赖,但要取代美元作为第一大储备货币的地位仍然具有挑战性。

瑞联银行全球外汇策略主管Peter Kinsella则提醒人们区分美元疲软与去美元化间的区别。美元历经多轮贬值周期,但其储备货币霸权地位始终未变。即便敞口缩减,美元在贸易计价中的核心地位依然稳固。不过他也提到,美元储备资产地位的长期衰退趋势将持续,黄金将成为最大受益者。根据欧洲央行周三发布的一份报告显示,2024年黄金占全球官方储备的比例已达到20%,跻身全球第二大储备资产,仅次于美元的46%。

相关文章

媒体称伊万下课已不可逆 国足换帅成定局

英国正推动水葬合法化 新型环保葬法引争议

怪味便利店Labubu抢不到 盲盒引发抢购潮

印度航空证实空难致机上241人遇难 1人生还

今年荔枝出口迎来爆发式增长 荔枝从田间走向全球

腾讯拟收购韩国游戏开发商Nexon 150亿美元交易引发关注

小轿车强行冲卡 执勤民警被顶行600多米……

吴艳妮晒与Labubu贴脸合照 可爱玩具引热议

现场:载中国游客大巴在日本出车祸

印度客机失事现场曝光 242人遇难

黄圣依称不赞成婚前同居 引发网友热议

《VOGUE》员工吐槽工作忘切号 官博误操作引热议

特朗普称以色列可能对伊朗发动袭击

幸存者跳出紧急出口 边走边聊天 唯一生还奇迹

印度坠机事故发现幸存者发声 回忆惊魂时刻

印度空难幸存者自己走上救护车 奇迹生还引发关注

茅台集团领导层调整有何意味 强化市场响应与战略决策

小米SU7撞8辆汽车车主被控制 事故致多人受伤

美国半导体实力官方数据来了 揭示产业前景与政策需求