美国半导体实力官方数据来了 揭示产业前景与政策需求

美国半导体实力官方数据来了 揭示产业前景与政策需求!2025年《美国半导体行业协会行业报告》中的数据展示了美国半导体产业的实力与前景,表明政策制定者需要出台促进产业发展和激励创新的政策。美国半导体行业是美国经济实力、国家安全、全球竞争力和技术领导力的关键驱动力。半导体支撑着美国人用于工作、通信、出行、娱乐、能源利用、疾病治疗和科学新发现的系统与产品。尽管半导体诞生于美国,但美国企业至今仍主导全球市场,占据世界芯片销售额的近一半。

为推动创新并确保美国持续保持技术领先地位,政策制定者应采取提升美国半导体领导力的战略,包括协调互补的举措,在保护经济与国家安全的同时促进产业创新和竞争力。具体措施包括:

- 推动美国芯片制造激励措施和创新投资。 - 确保美国在半导体研究、设计与制造领域保持具有竞争力的税收环境。 - 支持现有研发计划,增加联邦对半导体研究及物理科学领域基础研究的投入。 - 通过培养、吸引和留住高技能人才,壮大人才输送渠道。 - 重塑美国贸易领导力,构建强大且互补的全球芯片供应链,并促进进入新兴增长市场。 - 确保相关政策精准把握、目标明确、行之有效,且不损害其旨在保护的利益。 - 在竞争中超越、在创新中领先、在布局中占优,为美国半导体赢得未来。 - 简化监管与许可要求,以促进创新和产业发展,保护工人健康与环境,并支持美国本土及全球能源实力。

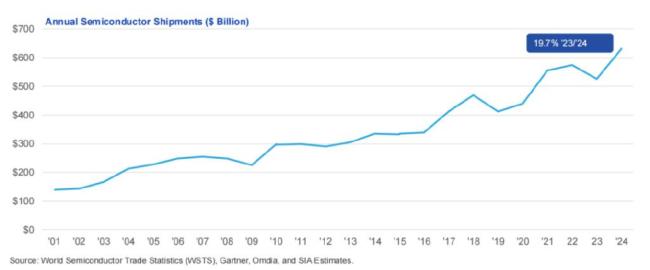

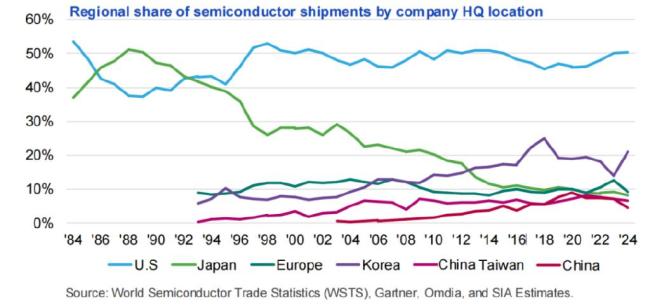

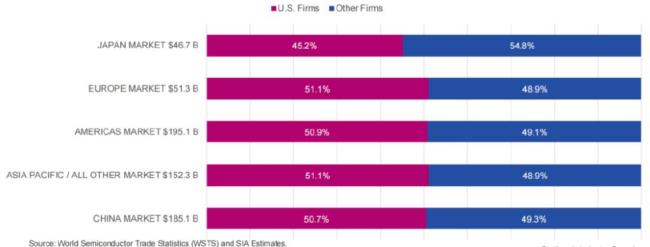

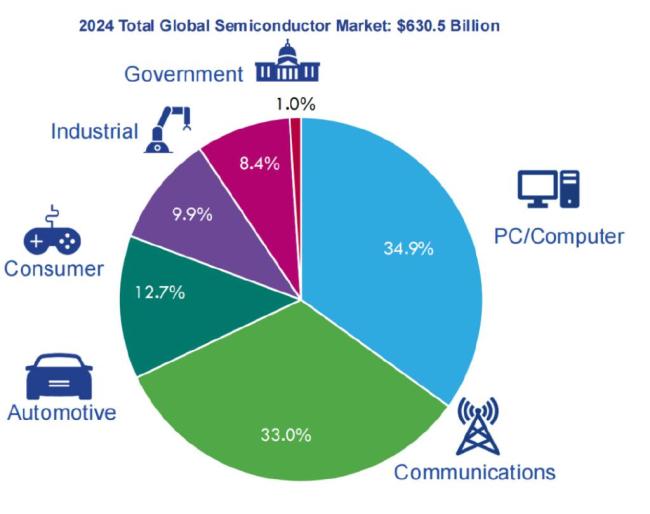

全球半导体行业是全球经济中的关键增长领域。全球半导体销售额从2001年的1390亿美元增长至2024年的6305亿美元,年均复合增长率达6.8%。预计2025年将增至6972亿美元,2026年进一步增至7386亿美元。美国半导体行业占据全球一半的市场份额。尽管20世纪80年代因日本企业的激烈竞争和非法“倾销”影响,美国半导体行业全球市场份额曾大幅下滑,但在接下来的十年里,美国半导体行业开始反弹,重新夺回领先地位并保持至今。如今,美国本土企业以50.4%的份额占据最大市场,其他国家或地区的半导体行业全球市场份额在5%至21%之间。

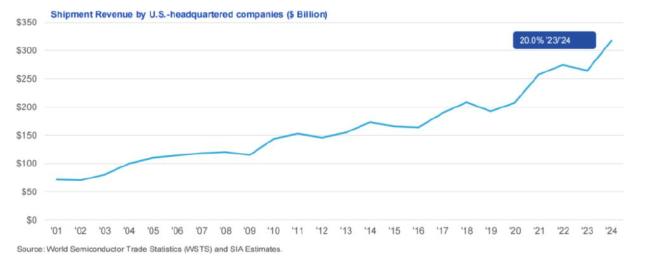

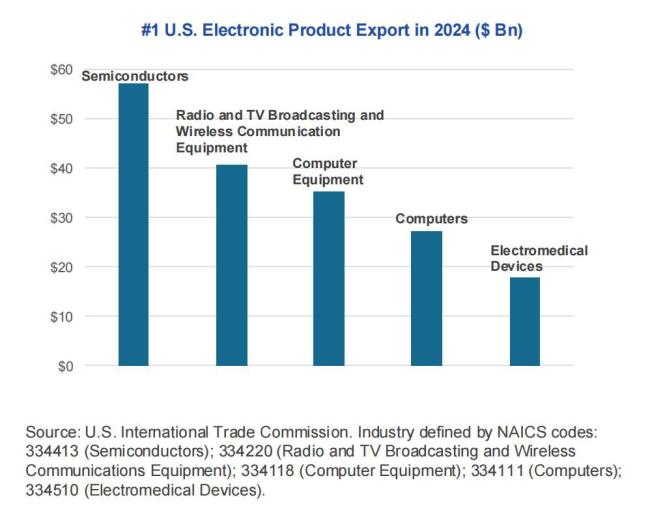

美国总部半导体公司的销售额从2001年的711亿美元增长至2024年的3182亿美元,年均复合增长率为6.7%。2024年,美国本土半导体企业占据全球半导体市场总额的50.4%,在全球所有主要国家和区域性半导体市场中均保持销售市场份额的领先地位。2024年美国半导体出口额达570亿美元,在美国出口产品中排名第六,仅次于精炼石油、飞机、原油、天然气和汽车。半导体在美国所有电子产品出口中占比最大。

绝大多数半导体需求由最终被消费者购买的产品所驱动,如笔记本电脑、智能手机、汽车等。亚太地区是最大的区域半导体市场,中国是最大的单一国家市场。2001年以来,随着电子设备生产向亚太地区转移,亚太市场的销售额超过了所有其他地区市场,从398亿美元增长到2024年的3334亿美元。中国销售额约占亚太市场的46%,占全球市场总额的24%。由于对高价值产品的出口管制以及其他地区的强劲增长,2022年起对华出货量有所下降。

半导体行业年度资本与研发投资总额维持高位。2024年,美国半导体企业(包括无晶圆厂企业)的研发与资本支出总额达1195亿美元。从2001年到2024年,其复合年增长率约为6.4%。资本与研发投资对维持美国半导体行业竞争力至关重要。企业必须持续将营收的显著份额投入研发以及新建生产设施与设备。过去20年,年度研发支出占销售额比例超15%,居美国各行业前列。2024年,美国半导体行业的研发投资总额达700亿美元。

美国半导体行业直接为美国创造了25万个就业岗位,并额外间接创造了100多万个美国就业岗位。自2001年以来,美国半导体行业的劳动生产率已提升超一倍,得益于持续高水平的资本投入和研发支出。2024年,美国半导体行业记录的人均销售收入超过744,312美元。

相关文章

马斯克发文向特朗普道歉 关系急转直下

印度航空事故调查局已就坠机事故启动正式调查

评论员:抓捕非法移民实为美政党恶斗 洛杉矶爆发抗议冲突

尾号0000000手机号被61.2万拍下 三次拍卖终成交

湘雅二院两年给罗帅宇转账40多万,以“劳务报酬”名义!

王大雷接受采访谈国家队生涯、赛后落泪、感谢球迷等,称从不后悔 20年无怨无悔

美国洛杉矶市宵禁持续 警方加强部署应对抗议

美国23日起对钢制家电加征关税!

华南将迎今年首场最强暴风雨 台风“蝴蝶”来袭

英国男子登上印失事客机前发告别 令人心碎的画面

黑匣子显示印度坠机未能正常起飞 初步数据分析进行中

美国从中东撤人 以色列对伊朗动武条件已成熟?

入户大厅脚臭味超1个月找不到源头!

深圳水贝黄金出现黄金版Labubu?引发侵权争议

波音称愿全力配合印度坠机事故调查

韩国一游泳馆贴歧视性公告 引发网友谴责

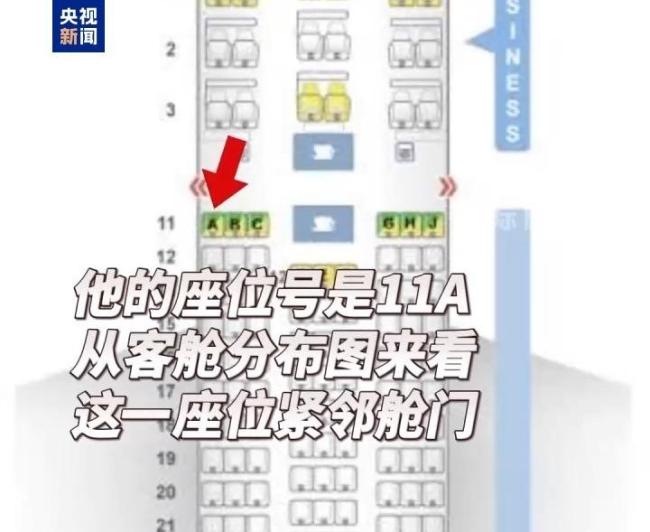

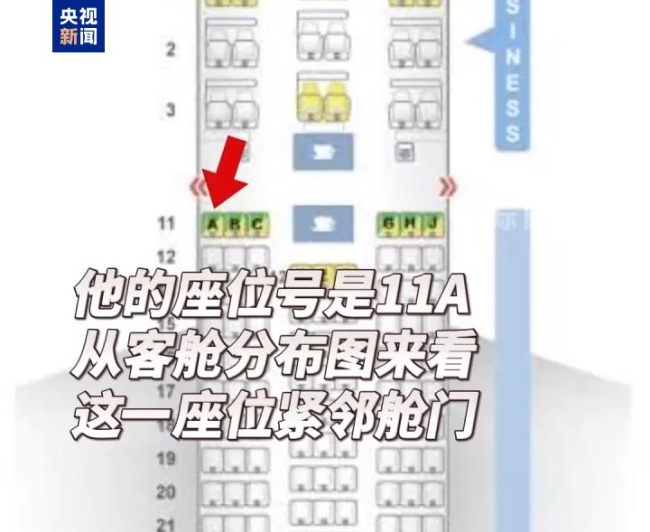

印空难幸存者座位11A 紧邻舱门 唯一生还奇迹

印度空难唯一幸存者:座位紧邻舱门

重庆一车库有尸臭味?谣言 外卖员为博流量造谣