研报摘要

如果说对冲基金是所有基金的皇冠,那么宏观对冲基金则是对冲基金这个皇冠上的一颗神秘耀眼的明珠。

国内宏观对冲策略,在资本项目管制没有完全放开下汇率对冲受限制,主要从宏观基本面出发,自上而下,聚焦股票、债券、期货及期权等标的,通过多空交易,把握资产价格失衡错配现象。通过跨市场和跨品种的交易,可以起到对冲风险,增强收益的功效。

在宏观对冲策略的制定中,综合考虑实体经济状况、财政政策、货币政策、通胀预期、固定资产投资、产业链格局、无风险收益率、风险溢价等影响资产定价因素,综合判断现阶段各类资产估值及预期未来走势。

美林时钟是宏观对冲策略的应用之一,即根据通胀及实体经济增长状况来确定配置资产类别。衰退期配置债券、复苏期配置股票、过热期配置商品及滞涨期持有现金。

全球宏观基金的历史业绩相对来说比较好。其创造了很高的绝对收益的同时,波动率却比传统资产小很多。由于投资范围广泛,宏观对冲基金与股票指数的相关度较小,在市场调整时通常能够明显战胜股指。

从2017年的表现来看,国内宏观对冲策略基金展现出了较高的收益风险比,有比较好的均衡收益与风险的能力。长期来看,宏观对冲策略的走势也是远超沪深300表现。

国内宏观策略基金指数与沪深300走势对比

数据来源:私募排排网,海银财富研究部

目 录

一、宏观对冲基金是什么?

1.宏观对冲基金是基金界皇冠上的明珠

2.资产轮动与宏观对冲

二、宏观对冲基金怎么操作?

1.策略盒子

2.高频与低频策略

三、宏观对冲基金表现怎么样?

1.全球宏观基金长期业绩优秀

2.国内尚处于起步阶段

一、宏观对冲基金是什么?

1.宏观对冲基金是基金界皇冠上的明珠

如果说对冲基金是所有基金的皇冠,那么宏观对冲基金则是对冲基金这个皇冠上的一颗神秘耀眼的明珠。

全球宏观策略对冲基金利用宏观经济的基本原理来识别金融资产价格的失衡错配现象,在世界范围内,投资外汇、股票、债券、期货及期权等标的,以期获得绝对收益。国际知名的资产管理机构有索罗斯的量子基金及雷·达里奥的桥水基金。

国内宏观对冲策略,在资本项目管制没有完全放开下汇率对冲受限制,主要从宏观基本面出发,自上而下,聚焦股票、债券、期货及期权等标的,通过多空交易,把握资产价格失衡错配现象。

2.资产轮动与宏观对冲

核心驱动因子的变动,将带来大类资产的轮动。著名的配置策略有美林时钟也是宏观对冲策略的应用,即根据通胀及实体经济增长状况来确定配置资产类别。衰退期配债、复苏期配股、过热期配商品及滞涨期持现金。

图表 1: 美林时钟与配置策略

数据来源:公开资料,海银财富研究部

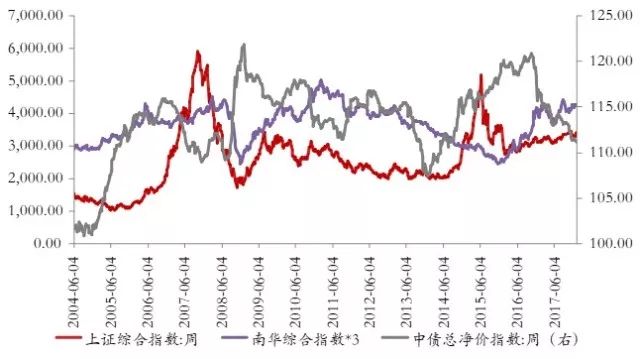

从国内来看,从宏观角度自上而下,通过跨市场和跨品种的交易,可以起到对冲风险,增强收益的功效。以国内上证指数、中债总净价指数及南华商品指数为例:影响上证指数波动的因素有盈利、流动性、无风险收益率等因素;影响债市波动的因素有流动性、无风险收益率及风险溢价等因素;影响商品波动的因素有汇率、实体经济状况及供需状况。有时资产波动趋同,例如2006年的股市、商品的牛市;2012年-2013年股、债、大宗的熊市。有时走势趋于分化,例如2006年股市和债市的分化。

图表 2: 股市、债市及大宗商品指数走势图

数据来源:wind,海银财富研究部

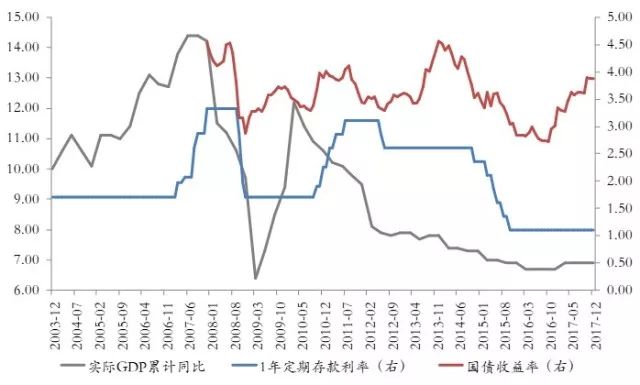

从宏观角度来看,2003年至今资产波动大致分成三个阶段:

第一阶段,2003年至2007年全球经济同步复苏,商品需求旺盛,上市公司盈利大幅提升,经济由稳健向过热转变,股票与商品呈双牛格局、债市低迷;

第二阶段,2008年至2015年,美国次贷危机及后续的欧债危机,以发达市场为主导的需求端出现下滑,宽松的货币政策带来了债市的牛市,受益于流动性刺激,股市有阶段性机会,商品供过于求呈下跌格局;

第三阶段,2016年至今,在全球逐步实施宽财政紧货币条件下,全球经济再次同步复苏,股票与商品呈现双牛格局,债市承压调整。

图表 3: 经济增长与利率变动走势图(%)

数据来源:wind,海银财富研究部

二、宏观对冲基金怎么操作?

1.策略盒子

在策略盒子的制定中,综合考虑实体经济状况、财政政策、货币政策、通胀预期、固定资产投资、产业链格局、无风险收益率、风险溢价等影响资产定价因素,综合判断现阶段各类资产估值及预期未来走势。

具体各因子的影响权重,各资产管理机构可能会有所不同。在具体交易策略执行层面会根据交易频率及风险度,在海量因子中筛选出不同的核心驱动因素并根据驱动因素的变动调整配置的权重。

图表 4: 策略盒子概况

数据来源:海银财富研究部

备注:3代表增持,2代表持平并优化配置,1代表减持,0代表不确定。

2.高频与低频策略

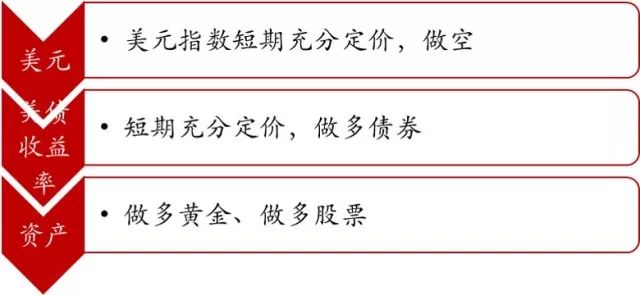

不同频率的策略,关注的市场焦点有所不同,止盈止损策略易不同。高频策略交易周期短,例如2017年12月14日凌晨,美联储宣布加息,其实在OIS市场(隔夜指数掉期)市场已经price in了美联储加息的预期。彼时可以考虑的策略是美元短期充分定价消息落地后,美元小幅贬值,美债收益率冲高回落,利好黄金及股票。

图表 5: 高频策略-信息price in 后的反向交易

数据来源:Wind,海银财富研究部

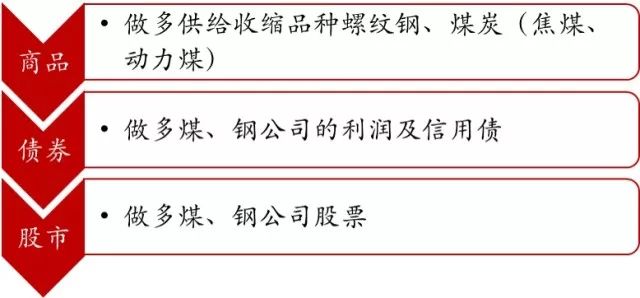

低频宏观对冲策略持有周期一般较长,例如2015年11月10日国内供给侧改革首次提出,彼时去产能的核心在资产负债率高的煤炭和钢铁领域,可以考虑的策略是做多供给收缩的品种,做多相关上市公司利润及信用债。

图表 6: 低频策略之宏观产业链对冲

数据来源:Wind,海银财富研究部

三、宏观对冲基金表现怎么样?

1.全球宏观基金长期业绩优秀

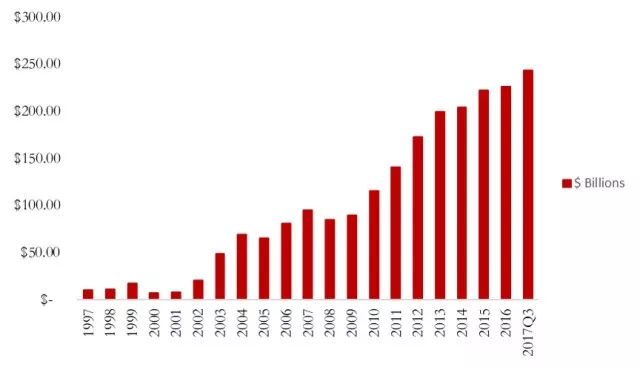

全球宏观策略起始于20世纪80年代,源于一些主要从事多空股票策略和管理期货机会主义对冲基金的风格偏移。随着金融市场的完善和金融工具的逐渐丰富,全球宏观策略基金得到了快速发展,从1997年的105.8亿美元到最近的2434亿美元,规模增长了20多倍。其中比较著名的管理人有索罗斯的量子基金、罗伯逊的老虎基金、摩尔·培根的摩尔全球和都铎·琼斯的都铎投资。

图表 7:全球宏观对冲策略基金管理规模

数据来源:Barclay Hedge,海银财富研究部

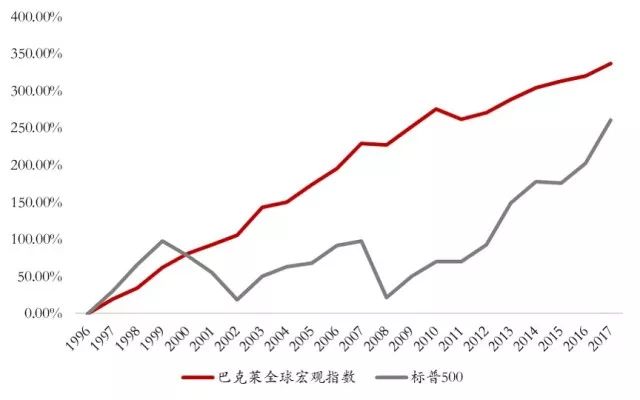

对于投资者而言,全球宏观基金的历史业绩相对来说比较好。其创造了很高的绝对收益的同时,波动率却比传统资产小很多。在1997年到2017年这21年时间,全球宏观对冲基金总回报336.86%,年平均收益率为7.27%,波动率为6.38%。与之相比,标准普尔500总回报260.91%,年平均收益率为6.30%,波动率为17.87%。由于投资范围广泛,宏观对冲基金与股票指数的相关度较小,在市场大幅下跌时通常能够明显战胜股指,由于在下跌时期表现突出,长期复合收益率较高。宏观对冲通常会用到杠杆,杠杆的使用是一把双刃剑,同时放大风险和收益,如果运用得当,可以大大提高收益率。

图表 8:全球宏观对冲策略基金与标普500走势对比

数据来源:Barclay Hedge,海银财富研究部

2.国内尚处于起步阶段

随着国内对冲基金近10年的发展,股指期货、商品期货、融券等对冲工具的不断丰富,宏观对冲基金也应运而生。2011年出现了第一只严格意义上的宏观对冲基金——梵基一号。目前国内采用宏观策略的基金与海外的全球宏观对冲基金投资策略大体类似,但是投资范围大都仅限于国内的股票、债券、期货和货币市场,主要受制于发行通道的限制和对冲工具仍存在局限。相关的私募机构主要有梵基投资、泓湖投资、鹰影投资、尊嘉资产、凯丰投资和从容投资等。

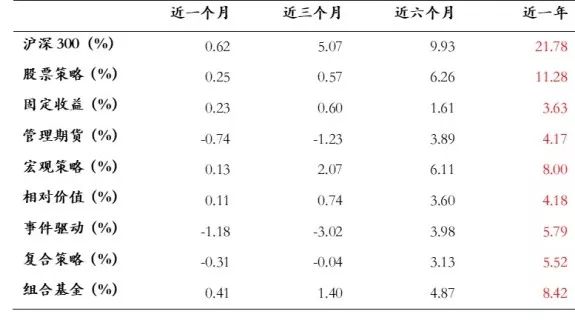

据私募排排网统计,截至目前,国内宏观对冲基金一共有153只,其中成立一年以上的有103只。从2017年的表现来看,宏观对冲策略基金展现出了较高的收益风险比,有比较好的均衡收益与风险的能力。长期来看,宏观对冲策略的走势也是远超沪深300。

图表 9:2017年中国八大策略私募证券投资基金分阶段收益情况

数据来源:私募排排网,海银财富研究部

图表 10:国内宏观策略基金指数与沪深300走势对比

数据来源:私募排排网,海银财富研究部

总的来说,宏观对冲基金因为涉及的领域广,对投资经理的要求比较高,需要投资经理熟悉各类投资品种,深刻理解宏观经济和政策,同时也需要具备较强的择时和风险控制能力。因此在我国发展比较缓慢,目前还处于刚起步的阶段,但随着国内金融市场的逐渐完善和金融工具的增加,以及资本账户的逐渐放开国内资本能够出海投到海外金融市场,国内的宏观对冲基金将会迎来更广阔的发展。

来源:海银财富研究部 胡光军 张丹

免责条款

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。