地缘能否成为黄金的催化剂 关键在于两个底层机制

以伊冲突升级,黄金市场表现却相对平淡。这一现象背后的原因值得深入探讨。

上半年,黄金避险需求爆发,主要受益于全球资金流向变化。全球范围内的套息交易逆转,风险资产跟随震动,金价开始上涨。随后,贸易战发酵,美国信用资产的脆弱性暴露,黄金突破新高。然而,本轮中东地缘博弈尚未成为大类资产定价的主线,因此黄金对此并不敏感。

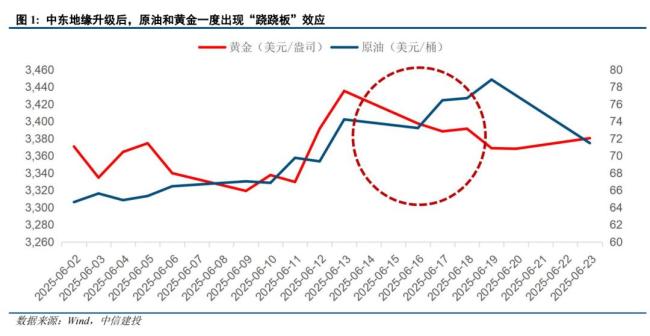

6月13日以来,随着以伊局势升级,黄金和原油价格出现明显分化。原油价格对地缘风险反应更为敏感,短期内持续上涨。例如,WTI原油单日上涨7.26%至72.98美元/桶,布伦特原油上涨7.02%至74.23美元/桶。而黄金仅在冲突初期出现脉冲式上涨,随后逐步回落,整体呈现震荡走势。

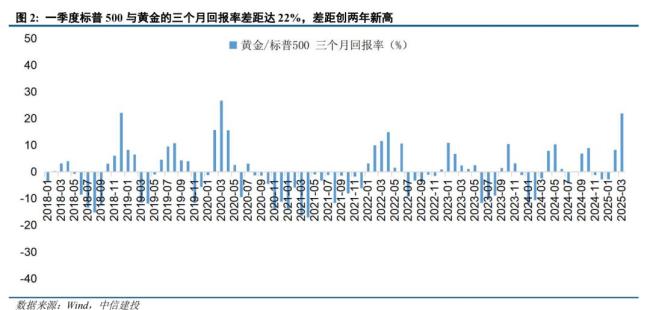

今年上半年,黄金避险属性的底层驱动在于全球资金流向的变化。一季度,全球范围套息交易逆转,风险资产震动,部分资金转向避险资产。二季度,贸易战发酵,去美元化交易叙事扩散,引发资金从美股流出,寻求避险庇护。标普与黄金的三个月回报率差距达到22%,创两年新高。

不同地缘事件对黄金的影响机制复杂。单纯地缘冲突对金价的支撑作用并不持久。例如,2020年美伊导弹对峙和2023年以色列-哈马斯战争,黄金在冲突初期上涨后迅速回落。地缘风险能否成为黄金持续上涨的催化剂,关键在于两个机制:一是政治秩序冲突引发实质供给约束,影响黄金的宏观因素(通胀)发生变化;二是资金流向发生变化,权益和债券市场面临资金流出压力。

当前,地缘博弈尚未成为影响宏观资产定价的主线。原油市场对供应中断风险反应直接,油价波动加剧。以伊冲突导致伊朗原油出口受限,海运运输不确定性增加,前期持续下行的油价出现反弹。但地缘局势未明,全球通胀预期短期仍维持稳定,资金流向未出现持续性变化,黄金避险需求未明显强化,因此黄金延续震荡。

基准情形下,下半年黄金的驱动线索或出现切换,后续行情可能依赖“衰退交易”的催化。若地缘局势不再进一步升级,黄金后续行情需重新关注其他因素。贸易框架逐步明朗、金融体系不确定性减弱,上半年黄金驱动力不适用于下半年。下半年黄金的催化条件可能需等待“衰退交易”伴随的流动性宽松。

相关文章

男子举报网络涉毒上演现实版碟中谍!

印度航空失事客机黑匣子仍在印境内!

隐翅虫:会飞的“强酸炸弹” 千万别拍

美国库存也紧张 但特朗普仍称考虑向乌克兰提供

闪婚不到一年丈夫起诉离婚讨百万彩礼,法院未准许离婚

刘轩丞被榜一大姐控诉出轨骗钱,涉及金额超30万

Robotaxi亮相 马斯克财富激增千亿 万亿美元级赛道引关注

“1元菜”重现长沙菜市场,暑天菜篮子货丰量足!

意大利男子改装超窄“纸片车” 仅50厘米宽引发轰动

大乐透开出3注头奖 单注奖金1000万 奖池累积17.43亿

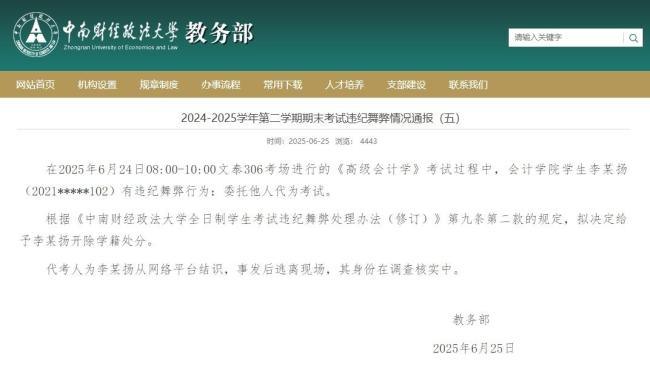

高校通报男子穿女装替考 替考事件引发热议

今年高考招生录取有哪些新变化、新趋势?一文了解

旅日大熊猫“爽爽”标本回国 中日友好合作见证

Pura80Ultra开售全面售罄 线上线下抢购热潮

刷视频点评论,男子因50元诱惑被骗26万元

40岁全职奶爸带娃3年坦言崩溃:爸爸们请对媳妇好一点

考生花钱报96个志愿全部滑档 高报市场良莠不齐引发关注

联合国称以军构成战争罪!以色列对加沙饥饿人群开火!