智研瞻发布:《中国卫星电视终端行业市场前瞻与投资战略规划分析报告》

智研瞻:卫星电视终端行业概述

卫星电视终端通常指的是与安装卫星电视连接的网络终端设备,包括了数字卫星的综合接收解码器(IRD)、数字地面机顶盒以及有线电视数字机顶盒等多种形式。这些设备的核心功能是接收来自地球同步轨道上通信卫星的微波信号,并将其转换为可供用户观看的音视频信号。

智研瞻:卫星电视终端行业分类

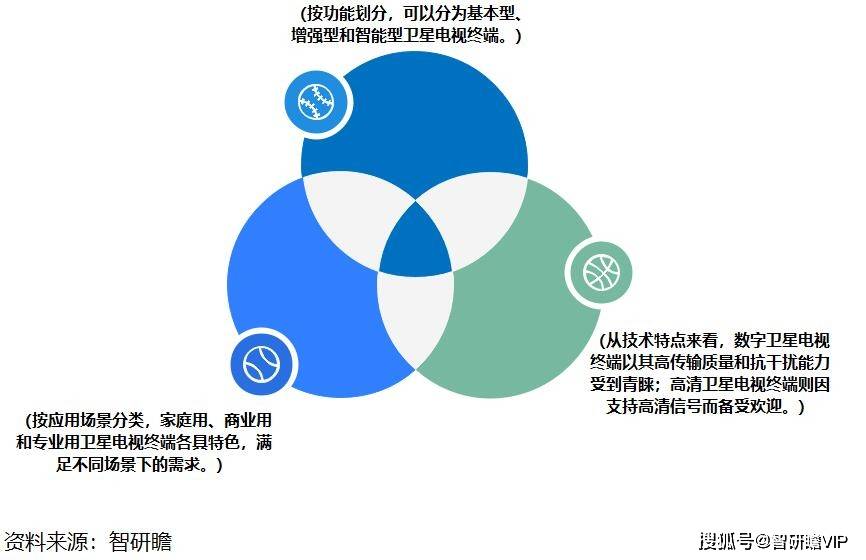

卫星电视终端行业是一个多元化且不断发展的领域,其分类方式多种多样。按功能划分,可以分为基本型、增强型和智能型卫星电视终端。基本型终端满足普通家庭用户的基本观看需求,价格亲民;增强型则提供了高清画质、多声道音频等高级功能,适合追求更高品质的用户;而智能型终端则融合了网络连接、应用下载等智能功能,满足用户多元化、个性化的服务需求。从技术特点来看,数字卫星电视终端以其高传输质量和抗干扰能力受到青睐;高清卫星电视终端则因支持高清信号而备受欢迎,市场需求不断增长;互动型卫星电视终端通过双向通信功能,为用户带来丰富的互动体验。此外,按应用场景分类,家庭用、商业用和专业用卫星电视终端各具特色,满足不同场景下的需求。随着技术的不断进步和市场的快速发展,卫星电视终端的功能和技术特点将持续更新和完善,为用户提供更加优质、便捷的观看体验。

图表:卫星电视终端行业分类

智研瞻:卫星电视终端行业产业链

卫星电视终端行业涵盖了从原材料到最终产品的完整产业链,包括上、中、下游三个主要环节。上游环节涉及原材料与元器件的供应,如金属、塑料等基础原材料以及芯片、传感器等关键电子元器件,这些直接决定了终端产品的耐用性和性能。同时,技术研发在上游也占据重要地位,包括芯片技术和解码技术的不断进步,为终端提供了更多功能和更高性能。中游环节聚焦于设计与制造,精心设计的外观、结构和功能配置是产品竞争力的关键,而严格的生产制造流程则确保了产品的质量和稳定性。此外,有效的供应链管理对于降低生产成本和提高生产效率至关重要。下游环节则包括销售渠道和用户需求,传统渠道和电商平台共同构成了多元化的销售网络,而用户对高清画质、多声道音频、互动服务等多样化需求,以及智能电视、智能家居等新型应用的需求,则推动了卫星电视终端行业的不断创新和发展。

智研瞻:卫星电视终端行业发展历程

中国卫星电视终端行业的发展历程经历了多个阶段。从1980年代至1990年代初的初步探索阶段,中国开始涉足卫星电视技术,1986年成功发射了第一颗卫星,标志着该技术的初步尝试。随后,进入1990年代中期至2000年代初的起步发展阶段,中国卫星电视的覆盖范围逐渐扩大,信号质量显著提高,并在1994年正式开播,开启了中国卫星电视的新纪元。在技术方面,数字压缩技术和Ku波段压缩卫星电视广播技术的引入,进一步推动了卫星电视终端的普及和发展。进入21世纪后,中国卫星电视终端行业迎来了快速发展阶段。随着技术的不断进步和市场的扩大,高清电视、互动电视等新型服务相继推出,满足了观众对电视节目的多样化需求。数字化技术和卫星多频道技术的应用,也极大提升了信号质量和服务水平。同时,中国卫星电视开始向互联网电视转型,推动了终端产品的智能化和网络化。近年来,随着互联网的普及和发展,中国卫星电视终端行业步入了智能化与融合发展阶段。2015年推出的“卫视云”服务,实现了卫星电视和互联网电视的融合,为用户提供了更为便捷的观看体验。智能电视、智能家居等新型应用的普及,也为卫星电视终端行业带来了新的发展机遇,为用户带来了更为丰富的服务和体验。未来,中国卫星电视终端行业将继续保持快速发展的态势,不断满足用户日益增长的需求。

图表:卫星电视终端行业发展历程

智研瞻:我国卫星电视终端行业市场规模和增长率

2022年中国卫星电视终端行业市场规模达到6.68亿美元,增长率是8%。这一数字不仅反映了中国在卫星电视终端行业的快速发展态势,同时也突显了在全球卫星电视市场中中国的重要地位和影响力。技术进步、市场需求、政策支持等因素共同推动了这一增长。随着5G、千兆光网等新型信息基础设施的建设,行业迎来了新的增长点。人们对高质量视听体验的需求增加,全球定位系统(GPS)、卫星电信服务和卫星电视服务的普及,进一步促进了市场需求的扩大。国家“十四五”规划中对超高清电视节目制播能力提升的支持,为行业发展提供了有力的政策环境。行业内企业不断增加研发投入,技术创新和产品升级持续推进,加剧了市场竞争,并提升了市场的竞争力。用户规模的增长和产业链的完善也有助于行业的进一步发展。此外,中国企业在国际市场的拓展和国际合作的增加,以及消费者对高质量电视观看体验的偏好,促使卫星电视终端厂商不断创新,以满足消费者的个性化需求。

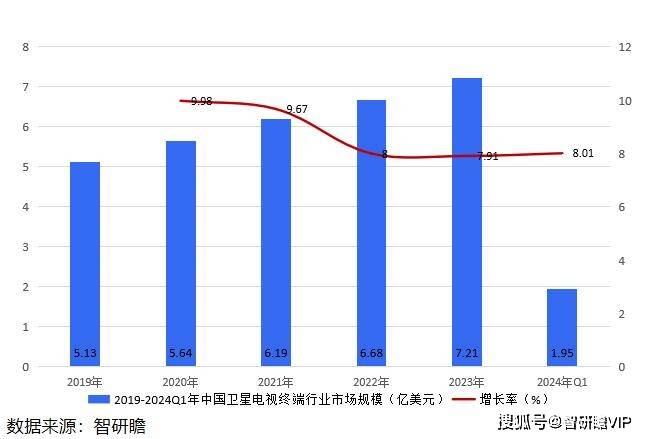

据智研瞻统计显示,2019年中国卫星电视终端行业市场规模5.13亿美元,2024年Q1中国卫星电视终端行业市场规模1.95亿美元,同比增长8.01%。2019-2024Q1年中国卫星电视终端行业市场规模如下:

图表:2019-2024Q1年中国卫星电视终端行业市场规模

智研瞻:卫星电视终端行业相关政策

近年来,卫星电视终端政策受到了广泛关注与支持,其政策导向主要聚焦于技术创新、市场拓展和用户体验的提升。政府通过发布如《关于进一步加快推进高清超高清电视发展的意见》等政策文件,明确了到2025年底实现高清超高清机顶盒全面普及的目标,从而推动了卫星电视终端向高清化、智能化方向的快速发展。同时,政策也强调了对非法卫星地面接收设施和非法电视网络接收设备的监管,旨在维护良好的卫星电视传播秩序和保障国家信息安全。此外,政府还通过优化频谱资源分配、推动行业标准化建设等措施,为卫星电视终端行业的发展提供了良好的外部环境。具体政策内容包括鼓励技术创新,加快技术升级和产品创新以满足市场需求;加强市场监管,打击非法设备以维护良好的传播秩序;优化频谱资源配置,推动行业标准化建设以提升兼容性和互操作性;以及支持市场拓展和国际化合作,以提升我国卫星电视终端行业的国际竞争力。

智研瞻:卫星电视终端行业存在问题

卫星电视终端行业在迅猛发展的同时,也遭遇了一系列棘手问题。

1、非法盗看卫星节目与CW共享现象愈演愈烈,在基于DVB标准传输的卫星加密节目市场中,不法分子通过互联网传播解密信息CW控制字,使得用户能够非法观看卫星节目,这不仅侵犯了版权,也扰乱了市场秩序。

2、技术创新与设备升级面临巨大挑战,随着高清、超高清等技术的不断进步,行业需要不断投入研发,以满足用户对更高质量电视节目的需求,但这一过程技术难度大、投入成本高,给行业发展带来一定压力。

3、市场竞争激烈导致服务质量参差不齐,各大运营商为了争夺市场份额,可能会降低服务质量,影响用户体验,同时不同运营商的服务质量差异也影响了行业的整体形象。这些问题亟待行业内外共同努力,寻找解决方案,促进卫星电视终端行业的健康发展。

智研瞻:卫星电视终端行业发展前景预测

卫星电视终端行业的发展前景广阔,预测其发展趋势需从多个维度综合考量。市场规模将持续扩大,得益于全球经济的增长和民众收入的提升,对高清晰度、内容多样的电视节目需求日益旺盛。卫星电视以其覆盖广泛、信号清晰、节目丰富等特点,将继续受到市场的青睐。技术创新是推动行业发展的关键动力,数字化技术和卫星多频道技术的升级将提升信号质量和用户体验,吸引更多用户选择卫星电视。与5G、物联网等新一代信息技术的融合,将推动卫星电视服务更加高效、智能化,满足用户多元化的需求。同时,随着移动互联网的普及,用户需求逐渐个性化、多样化,行业需密切关注市场动态,通过跨界合作和精准分析,提供更加丰富、个性化的节目内容和服务。在激烈的市场竞争中,领先的卫星电视服务提供商将凭借优质服务、丰富内容和价格优势巩固市场地位,而新兴运营商则通过技术创新和差异化服务争夺市场份额。政府和相关机构的政策支持为行业发展创造了良好环境,通过优化频谱资源、推动行业标准化、加强国际合作等措施,为卫星电视行业提供了更广阔的发展空间。同时,随着“一带一路”等国际合作项目的推进,中国卫星电视也将积极拓展海外市场,为全球观众带来优质的节目和服务。

据智研瞻预测,2024-2030年中国卫星电视终端行业市场规模增长率在7.18%-8.01%,2030年中国卫星电视终端行业市场规模12.03亿美元,同比增长7.84%。2024-2030年中国卫星电视终端行业市场规模预测如下:

图表:2024-2030年中国卫星电视终端行业市场规模预测