A股收盘 沪指站上3400点 券商发力助涨

6月11日,市场全天震荡反弹,创业板指领涨,沪指再度站上3400点。截至收盘,沪指涨0.52%,深成指涨0.83%,创业板指涨1.21%。稀土永磁、游戏、汽车零部件、证券等板块涨幅居前,可控核聚变、生物疫苗、通信服务等板块跌幅居前。全市场超3400只个股上涨。沪深两市全天成交额1.26万亿元,较上个交易日缩量1599亿。

昨天午后的突然跳水被证明是“虚惊一场”。今天A股顺势迎来修复,沪指在收盘时站上了3400点,这是自5月14日以来的首次。本周三个交易日内,市场实际涨幅不大,但波动明显放大,股民的信心也更容易动摇。

对于昨日突发跳水,判断为场内资金“自己吓自己”,并借机清理浮筹。据人民日报报道,商务部国际贸易谈判代表兼副部长李成钢在伦敦谈到中美经贸磋商机制首次会议时表示,中美双方进行了专业、理性、深入、坦诚的沟通,原则上就落实两国元首6月5日通话共识以及日内瓦会谈共识达成了框架。结合上午A50期指的异动拉升,市场对这件大事的预期正变得更为积极。

周一的文章中提到,指数向上突破离不开券商等大金融板块发力。同花顺数据显示,今天早盘盘初,证券板块确实突然发力,将上证指数从3385.46点快速拉升至最高3413.51点,有力稳住了军心。午后,板块再度异动,兴业证券一度涨停。分析认为,券商股的强势表现主要源于即将于下周召开的“2025陆家嘴论坛”,给券商板块带来想象空间。据悉,本届论坛主题为“全球经济变局中的金融开放合作与高质量发展”,论坛期间,中央金融管理部门将发布若干重大金融政策。“汇金系”券商的股权调整也有望推动证券行业新一轮并购。开源证券表示,从半年报基本面展望看,预计在低基数、交易量持续改善下,券商半年报有望延续一季报较好的增长态势。当前券商板块估值和机构持仓位于低位,宏观层面稳股市举措延续,叠加业绩持续同比增长,继续看好券商板块机会。此外,保险板块也有不错表现,偏防御的银行板块虽然冲高回落,但在最需要“稳住”指数时,也是配合大金融板块合力拉升的。

浙商证券研报称,综合考虑国内政策、经济周期、国外形势、资金流向、市场情绪、宽基估值等因素,对市场保持积极乐观。短期看,上证指数大概率呈现区间震荡走势;中期看,推断指数在回踩年线后,大概率上攻2024年11月8日的压力位(3509点),并有望挑战2024年10月8日高点(3674点)。

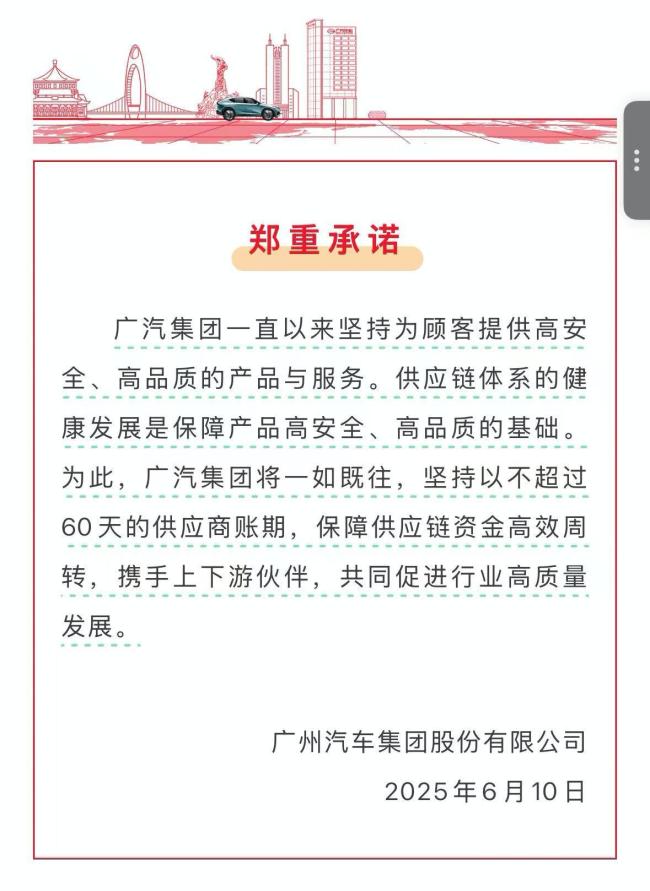

今天市场转向多头占优还离不开场内各板块纷纷修复。消息面上,昨日晚间到今天上午,多家车企承诺对供应商账期不超60天。中国钢铁工业协会发文称,维护产业链整体利益,共同抵制“内卷式”竞争。机构表示,车企供应商付款周期缩短或成趋势,利好汽车零部件行业。随着车企付款时间缩短,零部件企业应收账款和票据周转天数有望下降,提升资金利用效率,减少坏账准备规模。

浙江省商务厅等17部门印发《关于支持游戏出海的若干措施》。中航证券认为,游戏版号节奏稳中提速,AI与出海共振驱动成长。游戏行业进入“内容精细化+AI工业化+出海系统化”的新发展阶段,短期政策稳定,中期AI落地提效,长期全球化红利打开空间,当前板块估值仍具性价比。

机构指出,中国4月实施中重稀土出口管制,叠加缅甸地震影响运输,海外企业高价抢购库存,部分品种价格单月涨幅超200%。作为不可替代的战略资源,我国主导定价权,出口管制扩大供需缺口,未来稀土有望长期维持价格高位与供不应求态势。中泰证券称,中长期看,稀土供给端高度集中,国内指标等催化后续有望逐步落地,价格上行趋势明确。

相关文章

网友曾批评小沈阳女儿唱歌跑调 Nina宣布K-pop出道

一袋非洲大米跨越山海抵长沙 感恩与梦想齐飞

美多个城市发生抗议活动 非法移民抓捕引发冲突

杜兰特预计将在未来几周内被交易 太阳队或将探索市场

西湖景区回应男子拽断松鼠尾巴 加强巡逻保护小动物

女孩高考后才知爷爷去世跪地痛哭 家人隐瞒真相

沪指站上3400点 汽车产业链掀涨停潮 市场情绪回暖

多家车企发布公开承诺 统一供应商账期至60天

今年第1号台风“蝴蝶”路径图 预计于13日登陆

大摩:泡泡玛特北美有望超过中国市场 IP热潮席卷全球

深圳新地标核心筒高358米 福田湾区智慧广场封顶

蜜雪冰城含菌量超标被通报 食品安全引关注

夏天防晒忽略了眼睛这个容易老化的器官 紫外线容易晒出4种眼病

反对美政府移民政策 美国多地民众走上街头抗议

王楚钦乒超斩获五连胜 继续强势表现

中美经贸磋商谈得咋样 积极信号频现

张朝阳后悔送回LABUBU 名人圈层流通价值凸显

足协副主席去年介绍选帅情况:反复考察 专家组慎重决策

- 西双版纳澜沧江上举行龙舟表演赛 水上盛宴庆傣历新年

- 日媒:志田千阳已经被跟踪了一年半,不仅在场馆,在酒店也被跟踪 呼吁停止跟踪行为

- 加沙物资已耗尽或发生饥荒 封锁致人道危机加剧

- 马尔代夫宣布禁止以色列人入境 声援巴勒斯坦

- “订婚强奸案”男方母亲发声 二审将公开宣判

- 杭州一社区食堂推“深夜烧烤” 留学生赞不绝口

- 月壤纤维亮相上交会 深空新材料引关注

- 多家芯片企业在美建厂陷入延误泥潭 居民抵制导致项目停滞

- 印度客机坠毁对波音有何影响 股价暴跌7.48%

- 印度坠机事故中发现一名幸存者 正在医院接受治疗

- 印度航空曾发生多起严重事故 最新空难再添悲剧

- 以色列为何准备打击伊朗核设施 伊朗获取敏感情报引发紧张局势