“报酬”或“薪酬”或“回避”,

年度董事会、股东大会召开在即,不少上市公司将在近期审议董监高报酬的议案,本文整理了近期上市公司董监高报酬领取标准、议案设置的案例,供大家参考。

01

一、不同职务领取报酬、津贴的区别

(一)董事

1、独立董事

上市公司一般向独立董事发放固定津贴,也有少数公司的独立董事不从公司领取津贴。

规则索引:

《关于在上市公司建立独立董事制度的指导意见》第七点之(五):“上市公司应当给予独立董事适当的津贴。津贴的标准应当由董事会制订预案,股东大会审议通过,并在公司年报中进行披露。除上述津贴外,独立董事不应从该上市公司及其主要股东或有利害关系的机构和人员取得额外的、未予披露的其他利益”。

2、非独立董事

对于非独立董事的报酬,一般有两种情形,一种是直接以董事身份领取报酬,一种不以董事身份领薪而是以同时担任的高管职务领取报酬。

案例:XXKJ(002965)未担任其他管理职务的董事不领取薪酬

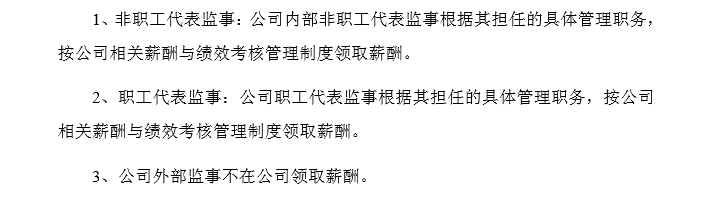

(二)监事

参考上市公司协会发布的《上市公司监事会工作指引》第十一条,“上市公司应根据公司相关规定为专职监事发放薪酬,为兼职监事发放津贴。监事的薪酬、津贴安排应由监事会提出,提交股东大会审议确定”。

上市公司一般采取向监事发放固定津贴,但也有部分公司的外部监事不从公司领取津贴。

(三)高级管理人员

为达到激励效果,高级管理人员的薪酬一般与公司经营目标的实现程度相关联,多数公司采取进行绩效考核后根据不同标准发放报酬的方式。

案例:CGJT(002452)公司于2020年3月25日披露的《2020年度董事、监事及高级管理人员薪酬方案》显示,高级管理人员的薪酬由基本薪酬和绩效薪酬两部分组成,方案中确定了基本薪酬的数额,并确定绩效薪酬为超额利润奖,超额利润奖=(经审计的2020年度合并报表净利润-目标责任考核净利润基数)×1.5%。

规则索引:

《上市公司治理准则》

第五十八条 上市公司应当建立薪酬与公司绩效、个人业绩相联系的机制,以吸引人才,保持高级管理人员和核心员工的稳定。

第五十九条 上市公司对高级管理人员的绩效评价应当作为确定高级管理人员薪酬以及其他激励的重要依据。

02

二、薪酬的审议与回避

(一)审议程序

| 职务 | 审议程序 |

| 董事 | 董事会审议后提交股东大会审议决定 |

| 监事 | 监事会审议后提交股东大会审议决定 |

| 高级管理人员 | 董事会审议决定 |

规则索引:

《公司法》

第三十七条 股东会行使下列职权:

(一)决定公司的经营方针和投资计划;

(二)选举和更换非由职工代表担任的董事、监事,决定有关董事、监事的报酬事项;……

第四十六条 董事会对股东会负责,行使下列职权:

……

(九)决定聘任或者解聘公司经理及其报酬事项,并根据经理的提名决定聘任或者解聘公司副经理、财务负责人及其报酬事项;

《上市公司治理准则》

第六十条 董事、监事报酬事项由股东大会决定……

(二)审议方式

方式一:确认本年度报酬数额并审议下一年度报酬计划

案例:ZST(002771)2020年3月24日,公司第四届董事会第三次会议审议通过了《关于公司董事、监事2019年度薪酬考核情况及2020年薪酬计划的议案》。

方式二:审议某一届董事/监事任期内的报酬方案

案例:GTGF(002205)2020年1月20日,公司第六届董事会第五次临时会议审议通过了《第六届董事、监事薪酬(津贴)方案》,该方案的适用期间为本方案自经股东大会审议通过之日起至第六届董事会、监事会届满之日止。

(三)回避程序

审议中的回避问题主要由《上市公司治理准则》第六十条进行规定。主要明确了董事会或者薪酬与考核委员会对董事个人进行评价或者讨论其报酬时,该董事应当回避。

1、规则要求

《上市公司治理准则》第六十条,“董事、监事报酬事项由股东大会决定。在董事会或者薪酬与考核 委员会对董事个人进行评价或者讨论其报酬时,该董事应当回避……”

2、监管风险

监管案例一:SGJT(002400)

2017年3月23日召开第四届董事会第三次会议审议2017年公司董事及高管薪酬的议案时,董事兼高管何某、夏某、廖某未回避表决。上述情形不符合《上市公司治理准则》(证监发[2002]1号)第七十一条的规定。

2019年2月11日,广东证监局对该公司出具警示函,对3名相关当事人出具警示函。

自2014年上市以来,在审议董事、高级管理人员薪酬事项的董事会会议、薪酬与考核委员会会议中,董事长兼总经理陈某某,董事兼董事会秘书周某某未回避表决涉及自身薪酬的议案。公司上述行为不符合《上市公司治理准则》(证监发[2002]1号)第七十一条等相关规定。

2017年7月11日,广东证监局对该公司采取责令改正的监管措施,对2名相关当事人采取监管谈话的监管措施。

3、回避议案设置的方式

就如何安排董事薪酬的审议,有以下几种议案设置方式可供参考。

方式一:在一个议案中审议董事薪酬事项,关联董事回避表决;如果非关联董事不足3人,则直接提请股东大会审议。

案例1:YHKJ(000536)2019年4月26日,公司召开第七届董事会第五十九次会议。就《关于确认2018年度公司董事、监事薪酬的议案》,公告称“议案涉及全体董事薪酬,基于谨慎性原则,本议案全体董事回避表决,提交公司2018年年度股东大会审议”。

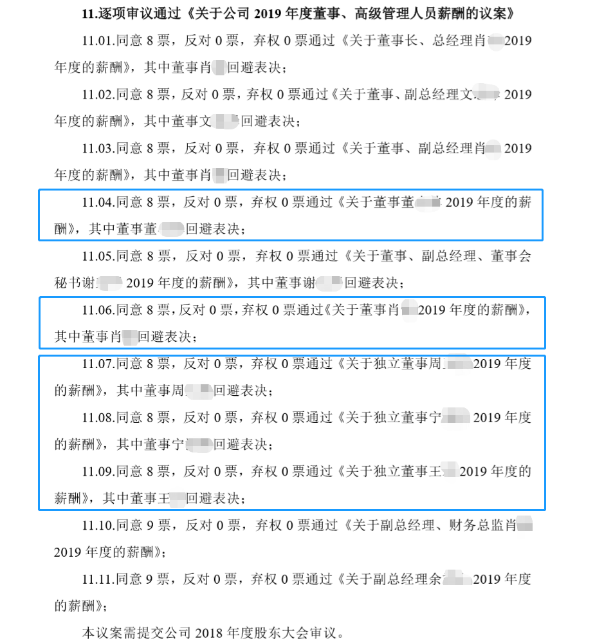

方式二:将审议董事薪酬的议案根据董事人数拆分为多个子议案,每名董事审议自身薪酬事项子议案时回避表决,审议其他董事薪酬事项子议案时不回避。

案例1:FDKJ(002681)2019年4月26日,公司召开第三届董事会第十三次会议,应参加董事9人,实到9人。会议逐项审议通过《关于公司2019年度董事、高级管理人员薪酬的议案》。议案设置如下:

部分议案设置如下:

方式三:将非独立董事、独立董事薪酬分别设置议案,审议非独立董事薪酬事项时,非独立董事回避,独立董事审议表决;审议独立董事薪酬事项时,独立董事回避,非独立董事审议表决。

案例:JLGF(000712)2020年3月5日,公司召开第八届董事会第十七次会议,会议应出席董事9人,实际出席董事9人。

会议审议通过了《关于非独立董事、监事及高级管理人员2020年度薪酬的议案》。同意3票,反对0票,弃权0票。关联董事回避了表决。

会议审议通过了《关于独立董事2020年度薪酬的议案》。同意6票,反对0票,弃权0票。关联董事姚某某、汤某某、赵某某回避了表决。

03

三、定期报告中的信息披露

上市公司应当在年度报告中披露董事、监事和高级管理人员报酬的决策程序、报酬确定依据以及实际支付情况。披露每一位 现任及报告期内离任董事、监事和高级管理人员在报告期内从公司获得的税前报酬总额(及其全体合计金额,并说明是否在公司关联方获取报酬。

规则索引:

《公司法》第一百一十六条 公司应当定期向股东披露董事、监事、高级管理人员从公司获得报酬的情况。

《上市公司信息披露管理办法》第二十一条 年度报告应当记载以下内容:

……

(五)董事、监事、高级管理人员的任职情况、持股变动情况、年度报酬情况;

《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2017年修订)》第五十五条之(三),“报酬总额(包括基本工资、奖金、津贴、补贴、职工福利费和各项保险费、公积金、年金以及以其他形式从公司获得的报酬)……”

另,在年度报告第十二节、十二点之(7),需要披露关键管理人员报酬,公司在披露关键人员报酬时需注意与其他章节内容保持一致。

规则索引:

《企业会计准则第36号——关联方披露》

第四条 下列各方构成企业的关联方:

……

(九)该企业或其母公司的关键管理人员及与其关系密切的家庭成员。关键管理人员,是指有权力并负责计划、指挥和控制企业活动的人员。与主要投资者个人或关键管理人员关系密切的家庭成员,是指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员。

第八条 关联方交易的类型通常包括下列各项:

……

(十一)关键管理人员薪酬。

本文作者

他山咨询证券合规部,对证监会立案调查程序、交易所纪律处分程序有深入的理解,参与了大量的证监会(包括各地派出机构)行政处罚、交易所纪律处分应对项目,并为上市公司提供模拟现场检查服务,提前排除违规风险。

如您想更进一步了解本篇文章,可以添加作者微信号进行交流。