7月如何打好个股翻身仗 A股上半年指数新高!

A股上半年收官,7月份如期而至。每到此时,“五穷六绝七翻身”这句股谚总会在投资者耳边响起。实际上,纵观过去20年历史,这个规律已经迎来边际变化。

从近20年上证指数和深证成指表现可以看出,上证指数在5至7月的上涨概率分别是45%、50%和60%,深证成指5至7月涨跌概率均为“五五开”。数据上看,“五穷六绝七翻身”的支撑已经越来越弱。不过,相较5、6月表现,7月平均涨跌幅确实更高一点,也就是说,相比于“五穷六绝”,“七翻身”更具备一定的数据支撑。

结合历史,今年的七月又该如何操作呢?节奏把握方面,政策窗口与风险扰动并存,需分阶段布局。上旬考虑防御为主,警惕外部冲击。7月市场不确定性增加,海外方面特朗普贸易政策多变性叠加美国关税调整的潜在风险可能随时引发市场波动。尽管国内政策处于蓄力阶段,但若政策超预期出台,如消费补贴、地产限购放松等,将成为市场上行的重要动力。在此阶段,投资者应以防御策略为主,避免盲目追高,适当配置防御性板块,如公用事业、必需消费等。

下旬进入业绩验证期,聚焦景气突围。中报密集披露(7月15日起),盈利因子贡献度有望逐步提升,业绩超预期个股将引领结构性行情。如果美联储议息会议释放降息信号,将提振全球风险偏好,国内流动性宽松政策也可能同步加码。

风格上,聚焦金融和成长。当前市场情绪回升以及成交释放下,整体向好趋势明显。根据历史复盘,7月金融和成长相对占优。对于今年来说,金融和成长仍有表现的基础。一方面,政策刺激和提振,近期陆家嘴金融论坛上央行、证监会出台金融开放举措,且六部门出台《关于金融支持提振和扩大消费的指导意见》,提出积极发展股权融资、拓展多元化消费融资渠道等,短期政策偏积极;另一方面,支持科技创新的政策大概率持续,且人工智能、人形机器人等技术和产品不断更新迭代,费城半导体指数趋势向上,均指向7月产业趋势上行大概率延续,叠加流动性预计维持宽松,成长风格可能也相对占优。

具体操作上,重点是科技。6月底银行等权重板块调整迹象初显,利率下行周期叠加政策大力扶持科技创新,为科技题材股接力成为市场主导创造契机。从半导体行业来看,国产替代进程持续加速,国内企业在核心设备、关键材料及高端芯片设计等关键环节不断取得技术突破;人工智能领域同样发展迅猛,应用场景从AI大模型向智能安防、智能医疗等细分赛道加速拓展。投资者应重点关注具备自主核心技术、研发投入占比较高且产品在细分市场占有率领先的科技企业。

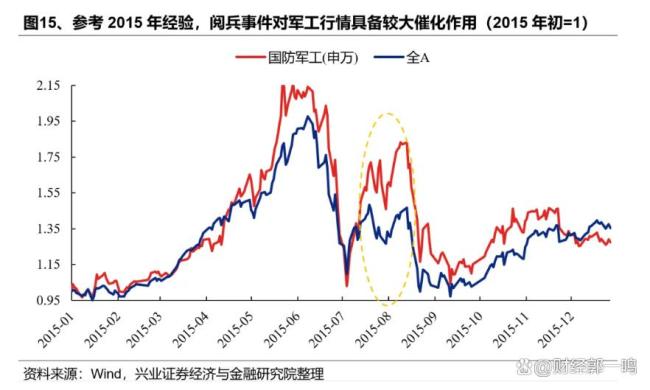

聚焦军工板块。从政策方面看,2025年国防预算同比增7.2%,军工企业订单排至2026年。此外,9月3日将举办阅兵纪念抗战胜利80周年。阅兵作为展示国家军事实力的重要时刻,是推动军工板块上涨的重要催化剂。未来一段时间,军工板块或处于事件催化的上涨预期之中。从技术迭代角度看,智能化装备(无人机、卫星导航)需求激增。美国关税政策对军工产业影响极其有限,“避风港”特征凸显,投资者可关注军工产业链中核心企业。

中报行情也是市场关注的焦点之一。7月,上市公司将陆续披露中期业绩预告。中报业绩不仅是企业上半年经营成果的集中展现,更是投资者评估公司价值、判断未来发展潜力的重要依据。在当前市场环境下,中报业绩的好坏将直接影响个股乃至整个板块的表现。招商证券综合工业企业盈利、行业景气度,预计中报业绩延续较高增速的领域主要集中在TMT、中游制造、消费服务及其他领域。从已发布的部分业绩预告来看,市场呈现出明显的分化态势。部分行业龙头凭借竞争优势与市场份额实现业绩稳健增长,但部分行业受市场竞争加剧、需求下滑、原材料价格波动及产能过剩等因素影响,出现业绩预减甚至亏损。这意味着中报行情既蕴藏机遇,也潜藏风险。业绩超预期的企业有望带动股价上扬,为投资者创造超额收益,而业绩不及预期的公司则可能面临股价下跌风险。投资者应重点关注业绩预增、基本面良好的个股。

相关文章

小沈阳女儿清唱视频火了 18岁星途备受期待

南京地铁5号线:北段人防工程顺利验收

银行定存选1年还是3年更划算?灵活与稳定如何抉择

悬空货车司机将前往榕江灾区救援 感恩回馈社会

男子开车看手机致3死3伤 低头族酿悲剧

河南多地暴雨 部分景区紧急闭园 提醒游客调整行程

那英说龚俊经纪人够差劲的

当事人称暴力喂奶的月嫂已被辞退 月嫂行为引家长报警

佩通坦回应被停职:将提交申辩材料,继续为国家工作

完全解禁!赵心童国内禁赛正式解除 重返赛场参加上海大师赛

男孩骑行身亡案司机将起诉高德 导航缺陷引争议

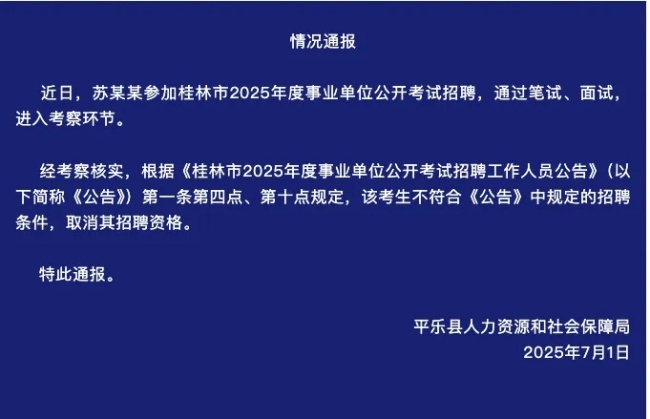

考生不符合条件被取消招聘资格 考察环节发现问题

萨巴伦卡温网首战告捷 晋级下一轮

格力集团“换帅” 80后董事长上任 邹晖接棒掌舵

5岁女孩坠海父亲托举其近20分钟 惊险救援成功

河南西峡极端强降雨已致3死5失联 救援正在进行

拥有100万存款是什么水平 跻身财富金字塔上层

- 多地政策“组合拳”加力稳楼市,二季度有望成为政策优化的重要窗口期 市场回暖基础进一步夯实

- 苏亚雷斯差点咬了队友 友军误伤引发热议

- 澳门世界杯首个11比0!张本智和将在小组赛第三轮迎战国乒小将黄友政

- 小伙刮中100万忙送外卖让家人代领 稳当劲儿更难得

- 中通客车:对美出口产品极少,影响有限

- 国产剧第一对忙着还债的男女主 网友:这是一对苦瓜CP吧

- 特朗普为何急着访华 寻求经济救赎

- 被中国制裁的菲律宾政客做了哪些恶 南海问题上的恶劣言行

- 暑期档电影票房突破20亿 超60部影片定档亮点多

- 特朗普政府对哈佛发“违规通知” 指控其纵容反犹主义

- 摩萨德渗透伊朗有多深 间谍网络广泛布局

- 特朗普公开威胁马斯克?博主解读 政府合同审查风波