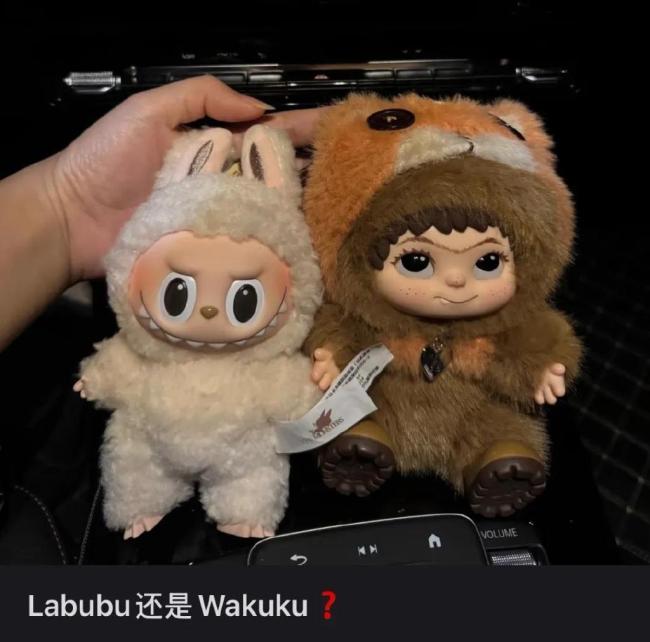

WAKUKU能复制现象级爆款神话吗 速成IP的挑战与机遇

WAKUKU能复制现象级爆款神话吗!随着LABUBU的飞升,众多待爆IP紧随其后。Crybaby哭娃率先崭露头角,从冷门IP跃升为Lisa的新宠。一个隐藏款“初生白”盲盒在二手平台上炒到了2717元,黄牛们也打出“错过LABUBU别再错过哭娃”的口号吸引新玩家。

泡泡玛特的星星人手办盲盒同样经历了价格飙升。这款原价69元的手办在官方店早已售罄,黄牛报价从85元飙升至超300元,成为泡泡玛特2025年的又一个爆款。

泡泡玛特的爆款效应催生了行业跟风潮,各路潮玩公司纷纷试图抓住这一资本红利。WAKUKU作为后起之秀,被小红书用户称为“比LABUBU更具性价比”。截至6月30日,WAKUKU已连续7天霸榜天猫潮玩热销榜和京东潮流盲盒热卖榜,销量超过2万笔。

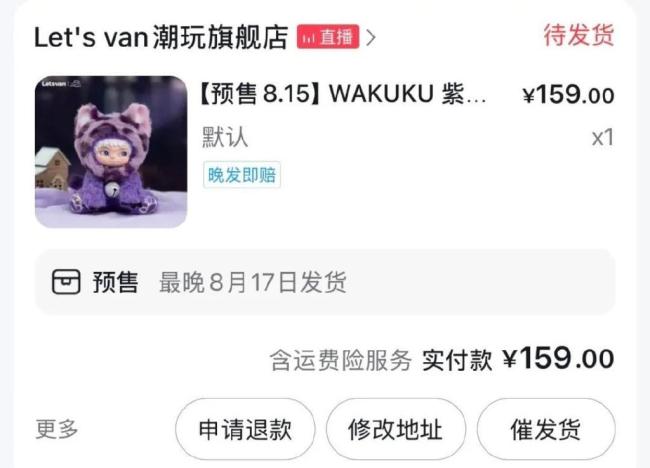

6月18日,南京MINISO SPACE开业当天,许多消费者排队购买WAKUKU限定新品。为了抢购159元的“酷酷豹”毛绒吊卡,有人排队超过3小时。而499元的“豹豹大王”、899元的“潮趣派对”公仔首批发售即售罄,不少玩家只能等待补货。

这种盛况让人联想到LABUBU当年的爆火轨迹,但WAKUKU的走红周期更为短暂。LABUBU是上市公司耗时七年自行孵化的自研IP,而WAKUKU则是在爆红后被量子之歌以2.35亿元收购61%股权的“速成品”。尽管两者出圈路径相似,但WAKUKU通过明星带货和名创优品渠道迅速铺货,在短时间内掀起抢购潮。

值得注意的是,潮玩市场至今仍高度分散,即使是头部的泡泡玛特,2024年按GMV计算的中国IP玩具市场份额也仅11.5%。这意味着各家品牌都在拼命探索可持续盈利路径。同时,二手市场的价格波动敲响警钟,LABUBU部分款式价格回落,有玩家因“买后降价”申请退款;WAKUKU的“酷酷豹”吊卡虽炒到888元,但非限定款已出现价格松动。

WAKUKU诞生时间不长,2024年正式面市,2025年3月被量子之歌收购。WAKUKU的破圈离不开Letsvan与乐华娱乐的深度绑定。乐华娱乐全资控股关联公司与Letsvan成立合资公司,乐华娱乐执行董事孙一丁亲自担任法定代表人。这一合作直接为WAKUKU注入了顶级资源。

在产品设计上,WAKUKU采用与LABUBU相似的毛绒加糖胶材质组合,名字沿用ABB式结构,人设主打“邪魅可爱”的野性萌感。故事内核上,WAKUKU设定为“古老部落的丛林猎手”,并延续IP歌曲破圈策略,推出由贾乃亮女儿甜馨演唱的主题曲,全网曝光量突破10亿次。

WAKUKU还搭建了明星带货矩阵,虞书欣、戚薇等明星频繁晒出WAKUKU单品,奥运冠军全红婵、陈梦也加入“晒娃”大军。这种明星矩阵通过娱乐圈人脉网络形成传播裂变,提升品牌调性。

在渠道策略上,WAKUKU聚焦TOP TOY、X11等核心潮玩场景,并借助名创优品成熟且广泛的线下门店及线上直播间进行销售。2025年3月,“胖哒哒”系列在北京壹号店首发,当日销售额位列该门店历史营业额总榜亚军。5月,“狐狐兔兔”系列在上海、南京门店首发,均创下销售新高。

海外拓展方面,WAKUKU复制了LABUBU的“泰国跳板”策略,邀请泰国明星Faye Peraya Malisorn担任推荐官,通过本土化营销强化市场渗透。

尽管WAKUKU尚未达到LABUBU的市场认知度,却已凭借潮玩风口实现资本与流量的双重收割。电商平台与线下店铺频频售罄,WAKUKU也开始复刻LABUBU的预售模式,通过定期推出限量盲盒与周边产品营造稀缺感。

然而,这套被验证的爆款公式正遭遇难以逾越的复制天花板。潮玩市场新增IP数量同比增长,头部IP如POP MART、52TOYS持续加码跨界联名,小众IP也能与国民品牌达成合作。WAKUKU复制的“明星+跨界”模式已成为行业常规操作,边际效应递减。

更重要的是,WAKUKU能否破圈成为下一个爆款,取决于能否讲好一个动人的故事。WAKUKU的形象仍停留在扁平标签层面,缺乏能与消费者产生情感共鸣的故事内核。此外,WAKUKU在线下严重依赖外部平台铺货,一旦合作出现变动,产品销售将遭受冲击。在内容生态打造上,WAKUKU也远远落后于行业头部企业。

对WAKUKU而言,IP生命周期的延续不仅需要讲好故事,还需在资本泡沫破裂前突破渠道依赖、补足内容生态。否则,在头部玩家的挤压下,这个被资本推上风口的“待爆”IP想要在这片潮玩市场中杀出重围,恐怕远比想象中艰难。

相关文章

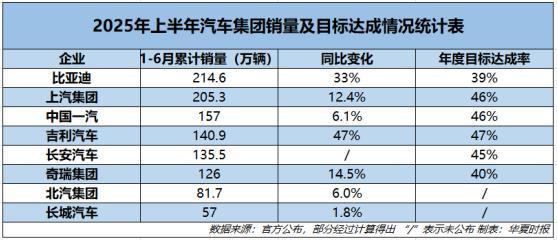

车企半年销量公布 比亚迪、上汽海外表现亮眼

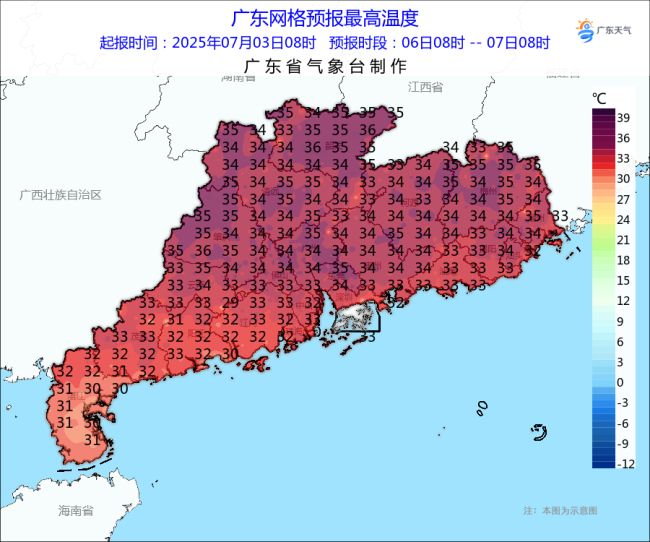

台风木恩转向!5个暴雨中心 多省高温破纪录 炎热持续警惕热带系统

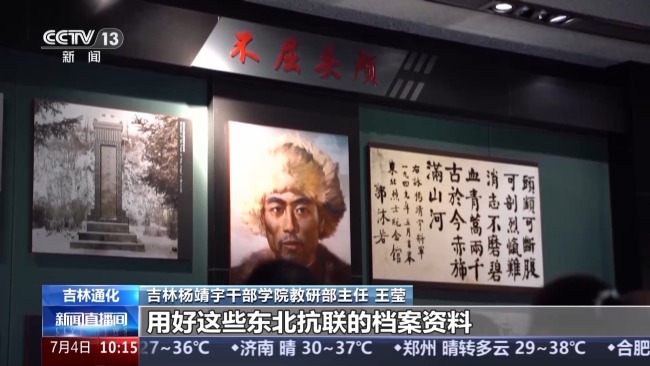

珍贵史料公开!记录日军杀害杨靖宇铁证

大陆高铁没靠背谣言在台湾早成笑话!

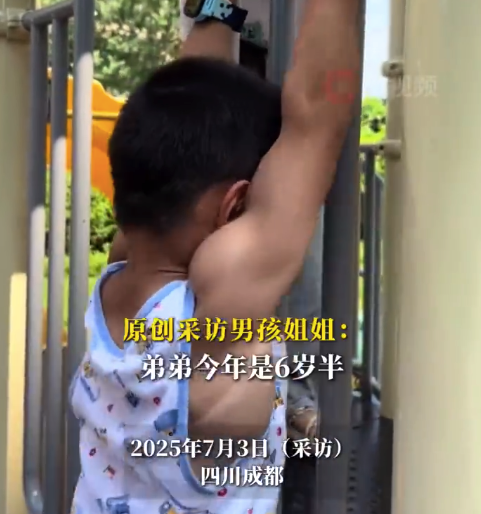

天赋型选手!六岁小孩哥一身腱子肉

刚卸任罗马仕高管再度上任 公司内部调整中

19名广东游客获河北交警贴心守护 经40分钟高效处置车辆故障排除

外国宝宝在华生活视频火爆外网

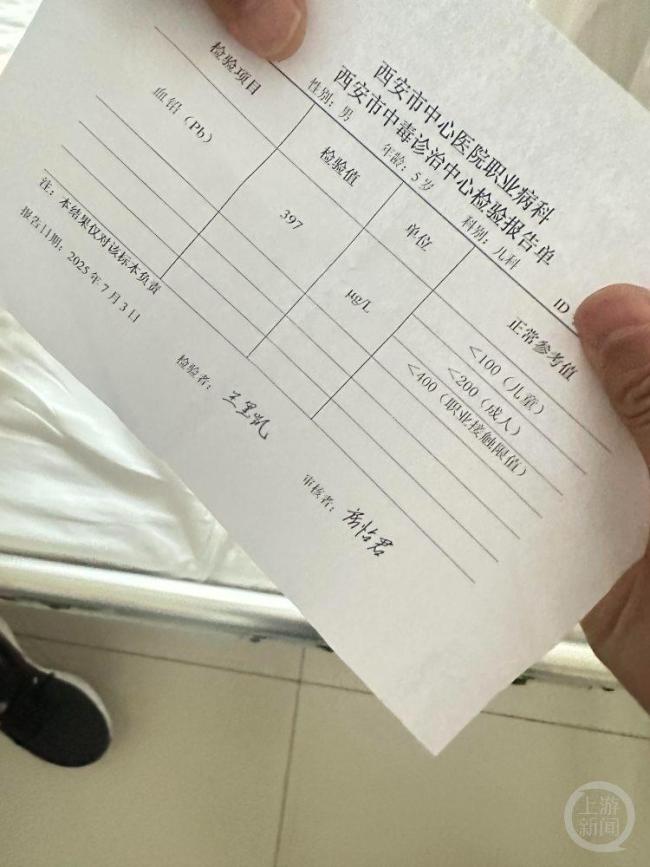

甘肃一幼儿园孩子血铅异常 有娃牙齿变黑 违规添加剂惹祸

狗子突然扑向小朋友被主人制止 挥拳暴击把狗子“揍尿了”

长春一彩民领走787万元大奖 机选彩票创造奇迹

3名学生获取保密试卷被开除学籍 校方证实处分属实

央视轻断食食谱完整版来了!提醒大家要科学合理减重

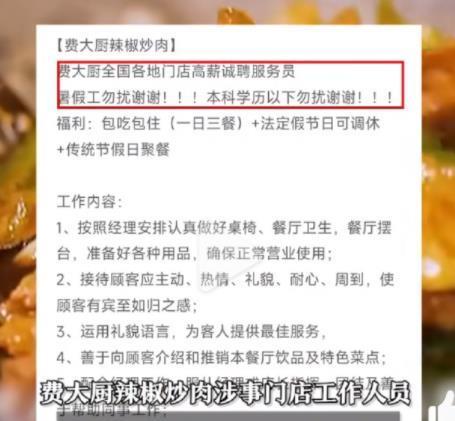

费大厨招聘服务员要求本科以下勿扰 学历门槛引争议

热射病的3个突出症状 不爱出汗的人更易中暑

农历六月十一要做两事吃三样,具体指什么? 传统习俗求风调雨顺

2人突发热射病 浙J司机破窗施救!

南京地铁站标语说要把苏州打成力州 赛前玩梗引热议

全球多地遭遇极端高温 热浪席卷北半球

- 消息称英特尔接近同银湖资本达成出售 FPGA 企业 Altera 多数股权协议 交易或因市场因素推迟

- 67岁男子多年吃饭快又爱吃烫食确诊食管癌 不良饮食习惯成主因

- 英政府为何要接管中资背景钢铁企业 避免经贸合作政治化

- 男子分享媳妇做饭厨房像“打仗” 网友:啥也别说张嘴吃

- 冯叔瑜逝世 爆破工程巨擘陨落

- 曝上海799元一位自助餐厅卷款跑路 储值消费者集体维权

- 翻跟头、耍长鞭、公主抱校长……这届毕业典礼,围观师生花式“整活”!

- 天水一幼儿园违规使用添加剂 幼儿血铅异常引关注

- 登山者因迷路被困和高温脱水求助 北京消防搜山救人 紧急救援成功

- 男性热射病患者要多于女性 与户外工作相关

- 东京有学生戴头盔上学 地震频发下的安全措施

- 小鹏新车被交付员擦伤 车主索赔现金