董事长三年薪酬2200万,紫光股份带着近800亿负债赴港输血 债务压力加剧

紫光股份日前正式递交赴港上市招股书。在AI算力竞赛下,紫光股份希望成为各大厂商的“卖铲人”。过去三年,这家年收入超过700亿的科技巨头交出了矛盾的成绩单。2022年至2024年,其总收入从737.5亿元上涨至790.2亿元,净利润则从37.4亿元降至19.8亿元,净利率从5.1%下降到2.6%。

负债情况也引起关注。2024年9月,紫光股份以约150亿元人民币完成新华三30%股权收购,持股比例从51%增至81%,导致资产负债率从54.11%骤升至81.87%,债务压力显著增加。截至6月16日,其A股股价为23元/股,总市值为666亿元。

紫光股份在招股书中强调自己是数字化和人工智能解决方案提供者,通过整合新华三的硬件优势和紫光云的平台能力,为政企客户提供从基础设施到AI应用的数字化转型服务。然而,近年来财务表现呈现出明显的分裂态势:营业收入虽保持增长,但盈利能力却持续下滑。2022年、2023年、2024年的营业收入分别为737.5亿元、775.4亿元、790.2亿元;同期净利润分别为37.4亿元、36.9亿元、19.8亿元。两年内收入增长了7%,但净利润下降了47%。

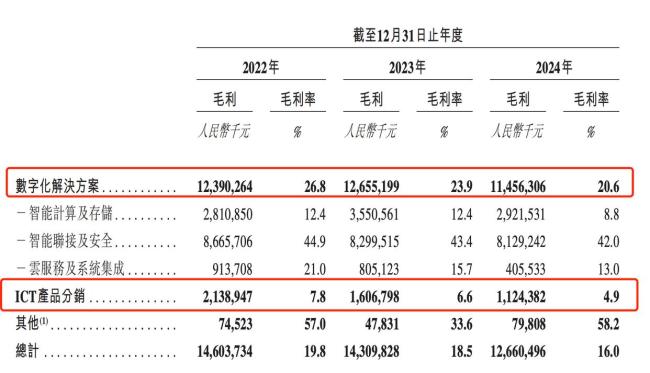

毛利率下滑是拖累利润的关键因素。紫光股份的收入主要来源于数字化解决方案和ICT产品分销两大板块。数字化解决方案板块在2022年、2023年、2024年的毛利分别为123.9亿元、126.6亿元、114.6亿元,毛利率从26.8%下降到20.6%。这主要是由于向议价能力较强的互联网公司销售增加,导致让利。ICT产品分销板块的情况也不容乐观,2022年、2023年、2024年的毛利分别为21.4亿元、16.1亿元、11.2亿元,毛利率从7.8%下降到4.9%。这反映了分销业务在产业链中的议价能力薄弱,易受上下游挤压。

紫光股份面临的资金压力更大。根据数据统计,2022年、2023年、2024年、2025年Q1,紫光股份的总负债分别为362.4亿元、472.2亿元、727亿元、794.9亿元,总资产分别为740.6亿元、872.6亿元、888亿元、960亿元,负债规模增速显著高于资产增速。这让其资产负债率持续飙升,对应年份分别为48.91%、54.11%、81.87%、82.8%。2024年资产负债率显著飙升,与收购新华三股权有关。新华三是紫光股份持股的重要控股子公司,在中国以太网交换机、企业网交换机等市场位居第一梯队。2024年9月紫光股份以约150亿元收购新华三30%股权,这笔交易通过借款融资完成,显著推高了有息负债的规模。

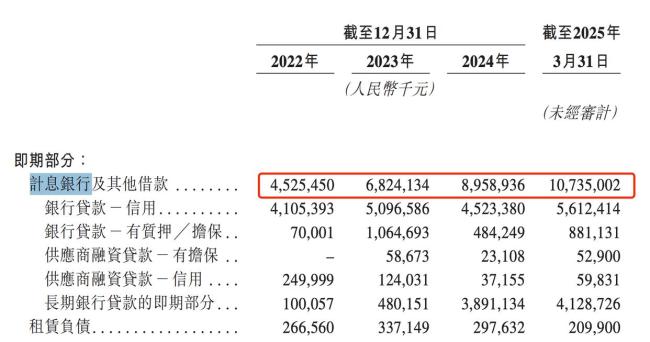

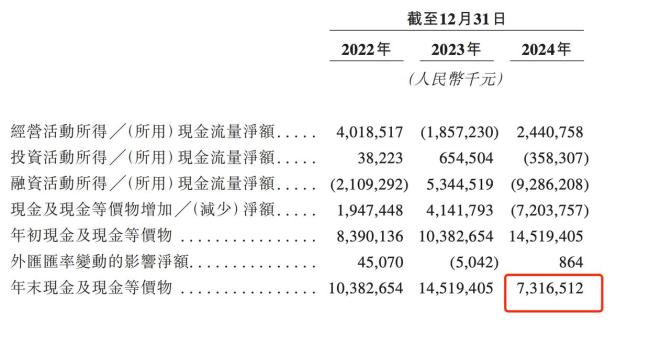

紫光股份计息银行及其他借款飙升,2022年、2023年、2024年分别为45.3亿元、68.2亿元、89.6亿元,两年增加了97.8%。2025年Q1又飙升至107.4亿元,较2024年增加了19.8%。2024年末现金及现金等价物只有73亿元,而短期负债在2024年末为92.6亿元,2025年Q1达近110亿元,短期偿债压力显著。

存货压力和商誉减值风险也需要关注。为了应对供应链风险和满足产品需求增长,紫光股份加大了原材料及组件的采购,使其存货规模持续飙升。2022年、2023年、2024年末,公司存货余额分别为188.8亿元、256.2亿元、339.5亿元,两年间大幅增长了79.8%。这一增长势头在2025年仍在加速,仅Q1存货就攀升至408.1亿元,较2024年末增加了20.2%。存货周转效率显著下降,存货周转天数从2022年的111.3天上升至2023年的128.4天,在2024年进一步拉长至163.8天。

商誉方面,2022年至2024年,公司账面的商誉余额始终维持在139.9亿元的高位,主要源自2016年紫光股份收购新华三51%股权的交易。2024年,紫光股份的资产净值仅为161亿元,商誉占净资产的86.9%,需要警惕潜在的商誉减值风险。

紫光股份成立于1999年,由清华紫光集团发起设立,主营信息电子产业。赵伟国2010年执掌紫光集团后,推行激进并购策略,导致紫光集团总负债飙升。2020年资金链断裂,母公司紫光集团爆发严重的债务危机。2021年,紫光集团进入破产重整程序。同年12月,由智路资本与建广资产等组成的联合体以600亿元现金出资接盘,成立智广芯控股作为新控股平台,后清华控股全面退出。2024年7月,紫光集团更名为“新紫光集团”。

2025年5月14日,赵伟国因贪污、为亲友非法牟利、背信损害上市公司利益案被判处死刑,缓期二年执行,剥夺政治权利终身,并处没收个人全部财产。债务重整后,紫光集团进入由智路资本实控人李滨主导的新阶段,李滨现为新紫光集团董事长。紫光股份则由于英涛掌舵。于英涛曾在中国联通任职长达20多年,2015年8月加入紫光集团,2016年5月出任新华三集团总裁兼首席执行官,2018年4月起担任紫光股份有限公司董事长。于英涛2022年、2023年、2024年的薪酬(含工资和奖金)分别为816万元、662万元、816万元,三年累计薪酬总额超过2200万元。

此次赴港上市主要目的在于深化全球化战略布局,加快海外业务发展,进一步增强资本实力,提升公司国际品牌形象。值得注意的是,紫光股份曾于2023年5月27日披露一项大规模非公开发行股票预案,拟发行不超过约7.15亿股,募集资金120亿元用于项目融资,但在2024年5月该计划已停止实施。融资不顺,偿债能力下降,缓解债务压力或许是紫光股份选择赴港上市的重要原因。对于这家历经波折的公司而言,警惕再次陷入债务循环至关重要。

相关文章

救援人员救出被洪水围困的孕妇小孩 迅速响应保平安

深圳一小区房屋沉降 已疏散783人 25栋房屋封控监测中

女子戴鲨鱼夹骑电车摔倒致头骨骨折 鲨鱼夹隐患需警惕

同药同店线上线下为何不同价 平台补贴与竞争所致

百万现金遗落咖啡店店员被赞 拾金不昧暖人心

Labubu溢价超30倍 有黄牛一周赚37万 暴利游戏背后的灰色产业链

三艘船在霍尔木兹海峡附近海域起火 卫星捕捉疑似火点

中考体育3监考教师助1考生舞弊被查处 亲属关系牵涉其中

美军大举增援中东目的何在 驰援以色列

福建舰下水3周年 稳步推进海试工作

郑州市公安局招聘1060名辅警 报名即将开启

博卡2-2遭本菲卡绝平 世俱杯小组赛战况激烈

雷霆3比2步行者 天王山之战告捷

男子屡次骚扰前妻被拘留 恶劣行径终获刑罚

上海大叔男团人均超高学历 医学专家的多才多艺

如何打造有韧性的经济 中国经济展现强劲韧性

特朗普“炫耀”美英贸易协议 英美敲定多领域合作

杨妞花故事将改编成电影 传递坚韧正能量

语文难、数学难、物理难频上热搜!专家称近年来高考总体难度在下降