特朗普为何在关税问题上反复摇摆 市场与选举压力交织

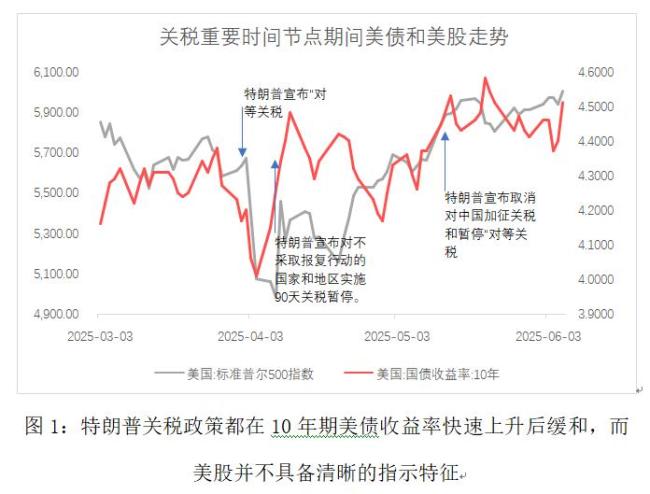

特朗普为何在关税问题上反复摇摆 市场与选举压力交织。特朗普政策的摇摆,包括暂停对等关税等政策,主要受到市场压力、党派和选举压力的影响。6月3日,白宫宣布特朗普总统将在6月4日正式将钢铁和铝的关税从25%升至50%。特朗普上任后的经济政策反复不定,华尔街创造了一个新名词“TACO交易”,即“特朗普总是认怂”,描述了特朗普发出关税威胁后因市场反应而最终缓和的情况。投资者可以在特朗普发出威胁后逢低买入,在其语气缓和后卖出获利。然而,资产定价需要深入剖析政策背后的结构性原因。

特朗普政策混乱的原因除了个人性格因素外,背后有章可循。首先,通过提高关税增加政府收入,促进制造业回流。特朗普政府一开始针对各个国家的贸易逆差差异性设定国别关税,后来转向行业关税,主要对半导体、医药、汽车等战略行业征收高关税,其他行业维持较低关税以确保经济基本面稳定。其次,通过“大而美”法案进行减税、减支、提高债务上限等措施。减税方面延续了2017年《减税与就业法案》的部分条款,预计导致联邦政府在未来十年减少约4万亿美元收入。减支方面提出了一揽子1.6万亿美元的削减方案。第三,通过去监管刺激经济,撤销与加密数字货币资产活动相关的银行业监管文件,计划取消独立的上市公司会计监督委员会,允许增加公共土地的租赁用于钻探、采矿和伐木,加快政府审批流程等。

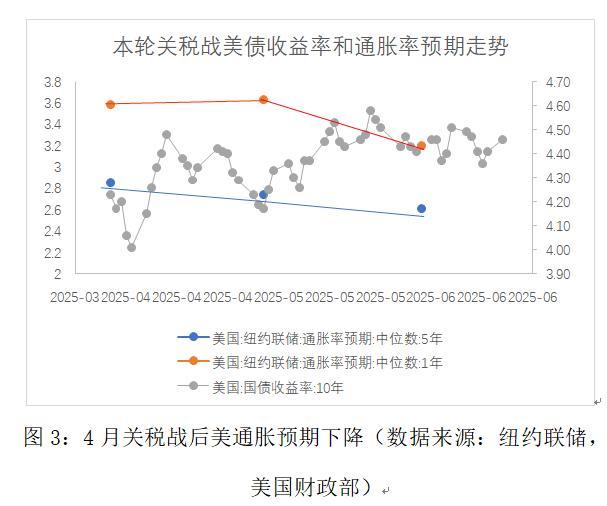

特朗普政策的摇摆背后主要有市场压力和选举压力。市场压力方面,特朗普对美债市场的重视程度高于美股。在关税战发动后美股暴跌,但当美债收益率快速上行时,特朗普总是在政策上出现松动。美债市场的重要性在于它是美元的基石,美债收益率上升反映了美国主权风险的上升,对美元国际储备地位构成威胁。此外,高收益率对特朗普政府负担沉重。选举压力方面,虽然特朗普已进入最后一个任期,但2026年的中期选举是其必须考虑的因素。关税战造成的通胀对底层伤害大,特朗普核心选民中多数将“经济受损”列为投票否决项。因此,特朗普必须先缓和关税政策,避免对短期通胀的影响。

在这种情况下,美债收益率高位大概率难以维持。目前美联储仍不降息是美债收益率高企的重要原因。美联储希望为未来留足政策空间,金融市场没有出现系统性风险。随着高利率环境的延续,美国经济走弱几乎是确定的。失业率温和上升,通胀预期已经下降,这些都预示着美联储可能在9月开启降息。此外,长期来看,当前的美债收益率可能高于美国的经济名义增长率,必然抑制经济增长,美债的收益率走低是市场阻力最小的方向。

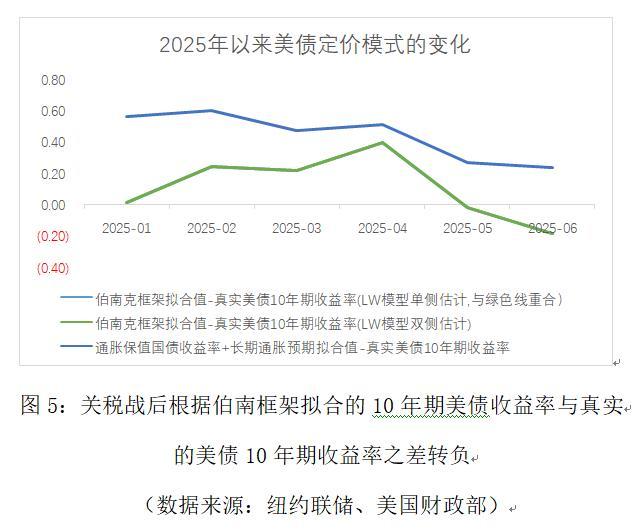

此外,还需要关注美国贸易战暂停是策略性的而非永久性的,美国正在积极为美元寻找新的结算支撑,如在高科技产品贸易中利用技术优势把控产业链。美国还加大黄金、数字货币储备力度,通过将相关资产纳入国家储备,为美债和美元增信。同时,美国试图在不影响美元主体地位的前提下将数字货币纳入可控框架,通过扶持本土数字货币对抗潜在竞争者,在数字金融中抢占先机。还需关注美国债务上限的变化情况,近期美债发行和财政投放节奏明显放缓,财政部运用特别会计手段延迟联邦违约风险。

相关文章

伊核受损成谜 以伊间谍暗战升级 情报博弈再掀波澜

日本19岁女子全裸身亡男友逃逸被捕 悲剧震惊社区

65岁惠英红称曾因抑郁5年没法出门!完成金像、金马、华表“三金大满贯”

农夫山泉钟睒睒34亿投资山西女首富 进军医美领域

恒大财富官号喊话许家印:还钱!品牌部发声求回应

明恋和暗恋,哪个更痛苦?

客机十分钟从1.1万米高空降至3200米 突发状况备降大阪

是否邀请特朗普参加阅兵?我外交部回应 暂无更多信息提供

刚坐轮椅出院,就又被盯上!“金建希案”调查本周正式启动,涉16项指控 特检组揭牌启动调查

重庆一院长高智商杀妻,妻子如何被喂胖至死方悟?阴云下的悲剧

管乐坦言内心深处不自信 群舞时学会察言观色

家长反对报殡葬专业网友支持其女儿 职业选择引热议

“恒大财富”喊话许家印还钱 微博发声求回应

杭州钱塘江正式开渔 零点抢鲜捕鱼忙

高铁不查充电宝3C标识 额定能量限100Wh

女子上厕所被蛇咬口吐鲜血命悬一线 紧急救治转危为安

亚马逊已在全球部署100万台机器人 自动化与AI新突破

央视揭秘无菌蛋真相,“无菌蛋”真的无菌吗? 商家宣传背后的真相

特朗普说马斯克早就知道 反对电动汽车强制令

- 46岁阿姨跳街舞5年被夸太燃了!90后正躺在床上看70的大姐跳舞

- 美国人吐槽所有东西都在涨价!5美元玩具轻轻松松会涨到10美元

- 95年女生在县城整顿职场 管理全女部门

- 特斯拉首季全球交付量降13% 销量下滑引发关注

- 郑大教授范冰冰回应被指蹭流量 做好科研与自己

- 外交部:面对外部不确定性 中国坚持“握手” 开放大门越开越大

- 男子造黄谣致女子抑郁 被判赔20万 受害者艰难维权

- 如何看待主播污蔑中国遭特朗普反问 特朗普反击称美国也曾如此

- 广东中山一大桥发生车辆燃烧事故 现场浓烟滚滚车辆失控

- 充电宝进地铁要被查?各地要求不同 安检规定引热议

- 特朗普逼迫日本签署关税协议说明啥 贸易压力升级

- 今年15个充电宝在飞机上起火 机舱安全引关注