概要:中国保健品市场总规模近7000亿元,保健品企业高度分散,目前是多强、多弱的竞争格局。西式保健品企业多数龙头是外国品牌、少数几个中国品牌。中式保健品为多强多弱格局,绝大多数中国企业呈现出规模小、品牌弱的局面。

保健品行业的终局竞争是品牌、产品和渠道共同驱动的产业链资源的竞争,中低端市场是在总成本领先基础上的品牌竞争。中高端市场是品牌和产品驱动渠道的竞争,高端市场是黑科技产品驱动品牌战略的高势能竞争。

中高端保健品只有全渠道整合,打通线上和线下的联动效应,才能做大规模。

第一部分 中国保健品行业 总体分析

中国保健品行业总体概要

本文定义的保健品为广义保健食品,包括五大类,保健药品(OTC、部分中药饮片)、保健食品(蓝帽子)、功能食品(非蓝帽)、药食同源保健食品(非蓝帽)、其他类(新资源食品等)。

保健食品根据消费者心智和来源分:中式保健品、西式保健品、其他类。西式保健品包括VDS膳食营养品/运动营养品/抗衰老等;中式保健品包括中药保健品(中药OTC/中草药滋补品/中草药饮片)、药食同源功能食品。药食同源功能食品包括阿胶、枸杞、养生茶、红枣、蜂蜜、山药、酸枣仁等。

1.行业价值链:

保健品供应链包括研发、审批(OTC/蓝帽子需要,其他类不需要)、上游原材料、生产、营销、零售等环节。研发和营销是价值链中制高点和利润环节点,即微笑曲线两头。

品牌定位和营销渠道是提升保健品价值的重要方式。中高端和高端保健品,品牌价值较高。中高端更注重品牌持续的心里价值宣传,高端更主要产品科技含量和品牌的高势能宣传。

由于普通保健品是属于轻决策、短价值链的产业,主要为品牌+渠道驱动;贵重保健品属于中决策、中价值链的产业,属于品牌战略驱动业务战略的模式,因此,中高端、高端保健品更加应该重视品牌,建立品牌为中心的商业致胜体系。

由于保健品属于柠檬市场,行业属性是高毛利、重品牌、重营销的行业,因此多产品、多渠道也是保健品行业的主要营销方式。

普通保健品品类技术成熟,很多中小型企业采用“配方自研+代工模式”生产,不具有太多差异化和供应链的成本优势。

贵重高端保健品,如抗衰老产品技术含量较高,NMN产品等,定位市场高端、高价格。

2.行业市场规模:

中国处在人均GDP1.2万美元到2万美元跃迁的过程中,新冠、老龄化、健康意识增强及未来不确定性让消费者更加关注健康,促进了保健品行业的发展。预计未来

5 年,行业仍然将保持良好增长态势。

据克劳锐指数研究院数据,2022年中国保健品行业的市场规模6900亿元,其中功能食品的市场规模近3000亿元、膳食营养补充剂(VDS)2000亿;中式保健品(含中药保健品、药食同源)1600亿,剩余规模为其他类。

膳食营养补充剂(复合维生素/蛋白粉/纤维素等)等消费人群主要是白领、宝妈、Z时代。白领痛点是作息不规律加班多,疲劳免疫力下降;宝妈痛点是育儿压力大,是失眠肥胖;Z时代朋克养生。上述人群是西式保健品用户。主要品种:提高免疫力、缓解体力疲劳、改善睡眠等普适类产品市场较大。

功能食品和药食同源保健食品的主要客户为55-64岁群体,该群体消费的渗透率最高。

抗衰老保健品市场。根据Euromonitor数据显示,全球抗衰老市场持续增长中,年复合增长率约7.8%。中国抗衰老市场2021年整体达到108.9亿美元,折合722亿人民币,实现12.15%高增长,连续3年稳定增长。中国市场增速明显高于全球市场。抗衰老保健品属于西式保健营养品范畴内。

3.行业渠道

1)销售渠道分析

主要渠道:电商、药房、医院、其他线下渠道。电商渠道市占率大约一半,占据主要市场份额;其他线下渠道主要为药店、专营店、医院、新零售、商超、传统超市等;最近十年,电商渠道持续上升,线下直销药房销量逐步下降。。

根据欧睿数据,分渠道来看,2022 年保健品 VDS 行业线上渠道占比约为 45%,成为主要销售渠道,直销占比降至26%,药店为

20%,现代商超为2%,其他渠道合计约 7%。直销渠道和线下渠道市场份额持续下降。2023年VDS行业线上渠道占比超50%,其他渠道市场份额进一步下降。

2)行业电商平台销售趋势:

行业整体看,保健品电商渠道销售增长趋势明显。近两年电商销售保健品规模增长速度较快。天猫京东销售目前为主要份额,但抖音快速成长。

详细见后面分析;

3)保健品相关政策和消费习惯变化导致实体药店销售渠道份额下降。受疫情以及医保限刷政策影响,实体药店保健品市场份额下滑,同时年轻化、数字化和个性化趋势带来的消费需求和习惯的改变了保健品市场格局。

一些大的连锁药房与保健食品企业强强合作进行ODM产品定制和申报个性化的产品正成为行业潮流,从而保证药房市场的产品唯一性,提高市场竞争力。

4.行业竞争格局及行业集中度:

1)行业集中度:

我国保健品市场呈现“多强、多弱”的局面。国际一线大品牌在国内均有一定市场份额。且因细分品类多达二十多种,因此市场份额比较分散;细分品类的市场集中度相对较低。

2)行业竞争力和品类竞争力:

随着中国经济的发展,人均GDP超过1.2万美元(尤其长三角重点城市超过2万美元),保健品成为部分初老(50-65岁)和年轻人的重要选择,仍具有较大市场空间。

西式保健品,由于多年市场培育,且国际大牌质量和标准控制严格,保持较好的增长。

3)行业热销品牌市场格局:

电商热销海外保健品,按照畅销原料、功能、剂型分为如下:

畅销原料:益生菌、复合维生素矿物质、蓟类、左旋肉碱、深海鱼油、钙、南极磷虾油、皂苷(天然铬元素)、槲皮素、苦瓜素、叶黄素、酵素、NMN、氨糖、樱花、雪莲、葡萄籽

畅销功能:口服美容、免疫、心脑血管、肠道、护肝、骨关节、体重管理、增强记忆

剂型趋势:软糖、果冻(益生菌、美容保养、膳食补充、睡眠)

2023年最新海外膳食营养电商畅销单品:蓟类、深海鱼油/南极磷虾油、复合维生素矿物质、槲皮素、尿酸调理、血糖调理、钙、美白;

电商国内畅销的产品品类有:VDS、益生菌、减肥类、美容类、免疫类等

4)销售价格和规格分析

2022年6.18热销单价分析

产品的价格大多分布于100-400元以及1000-4000元人民币之间。销售量的前五名的产品中,产品类别以钙和蓟类为主,价格主要分布在100-300元人民币之间。

澳大利亚品牌Life Space(被汤臣倍健收购)益倍适益生菌类的多个产品受到消费者欢迎,并且在畅销产品前五名中占据两席。

提升免疫力和增强体质功效的保健品销售额大幅提升。B族维生素、复合维生素、钙片和鱼油产品的销售额与5月份相比,分别同比上涨了5%、 70%、57.1%和

80.3%。

月销量前五榜单上,Swisse(被健康元公司收购)占据了两席,其钙片和护肝片等产品是不少保健品入门级消费者的首选。

热销价格高端化:著名品牌Swisse200-400元热销;GNC价格400-600元热销;其他大部分高端品牌都是>800元更加热销。

进口膳食营养保健品主要热销产品有:蓟类、深海鱼油、复合维生素等;

5.行业发展趋势:

1)份额集中化:热销产品销售前十份额向前十大著名品牌集中;

2)国产龙头显现:汤臣倍健通过收购国外Life-space、By-health品牌,获得快速增长。

3)国内细分龙头:如益生菌国内龙头万益蓝,快速进入山姆超市,且占据较多的货架。

4)西式营养品增长较快:越来越多年轻人和初老人信任大牌的西式保健营养品;

西式保健营养品发展趋势:

功能方向:免疫健康、肠道、生殖健康、体重管理、情绪健康

渠道:电商占比增长迅速;

产品形态:益食结合、中西结合、轻养滋补、健康解馋

产品体验:零食化、即食化、轻量化、迷你、国风、高颜值、好吃好玩

5)中式营养品:发展差异大;各个品种发展速度不同;传统中草药滋补品因质量标准化差异大而增长较慢。

行业市场深度分析洞察总结

市场大盘:中国保健品市场规模近7000亿,企业高度分散,行业虽已出现国内龙头如西式保健品的汤臣倍健、万益蓝,中式保健品的同仁堂、华润三九、寿仙谷等中高端品牌,但全国上万家保健品企业呈现规模小、品牌弱的局面。

行业特征:保健品企业实际运营约1.6万家,是一个品牌+产品性价比定位胜过差异化定位的市场;消费者习惯性重复购买的市场,柠檬市场效应。品牌+产品+渠道的综合因素为竞争主导,低端产品竞争激烈。绝大多数品牌是弱品牌。

生命周期:行业是一个多样化选择市场。一旦认同品牌,具有较长的消费生命周期。新型功能食品和创新抗衰老保健品等处于快速成长早期阶段。

底层逻辑:保健品行业竞争的核心能力是品牌、产品、渠道共同因素为主导的竞争模式,而多渠道能力成为核心竞争力之一;对于中高端西式保健品,科研和产业链成本控制成为核心竞争力之一。

行业驱动力:行业增长驱动力是品牌、产品、营销渠道共同驱动增长,竞品较易跟进、基础产品较易抄袭同质化的市场。

普通基础西式保健品同质化严重,如VDS、蛋白粉等品类。性价比成为主要决策因素。

中高端市场是品牌和产品驱动渠道的竞争。

高端是高科技、强差异定位。市场驱动力是黑科技+珍贵原料配方的高势能产品驱动高势能品牌的战略竞争。

渠道布局:中高端保健品只有全渠道整合,打通线上和线下的联动效应,才能做大规模。

竞争特征:竞争趋势是竞争高级化(品牌中高端化等)、消费需求细分化、产品功能特色化。

竞争特征:竞争高级化(品牌中高端化等)、消费需求细分化、产品功能特色化。

竞争格局:保健品是一个品牌、产品、渠道定位差异化的市场。品牌需要实施差异化市场定位、充分挖掘保健品的内在价值特点,体系化的提升运营效率。品牌高势能有助于渠道的销售能力。市场定位与差异化竞争是企业取得竞争优势的关键。

未来竞争终局:将是多个不同维度市场定位(一线大品牌、性价比定位品牌和品类差异化特色定位品牌)共存的市场格局。未来是全国多强、细分品类多强、差异化特色企业细分领先者,三方面的品牌势力共存的市场。

品牌战略关键动作:占领品类、封杀子品类第一特性、更畅销认知、品牌升级、产品升级、高端化等。

渠道类型:电商(货架/直播等)、药店、其他( KA、专业超市、新零售等)

渠道策略:中高端保健品,需全渠道营销保增长;中端保健品适合重点多渠道策略。

盈利来源:结构性业务利润。大型公司需要建立多品牌+多产品业务,要规划业务结构、注重结构、管理好结构。小公司需要聚焦某单一品类。

未来发展趋势:品牌化、定位差异化、品质化、细分聚焦、运营精益化。

未来保健营养品定价可能分为三类:适合高端人群的细分高科技稀缺品类高定价(包括抗衰老提取物、珍贵中草药、科技功能食品);适合中端人群的特色品类的中端定价(如益生菌,定位城市白领中端定价);适合大众人群的产量大、科技含量低的成熟功能食品的中低端定价(复合维生素、膳食纤维食品等)。

第二部分

中国保健品市场深度分析

一、行业概要

本文定义的保健品为广义保健食品,包括五大类,保健药品(OTC、中药饮片或药材)、保健食品(蓝帽子)、功能食品(非蓝帽)、药食同源保健食品(非蓝帽)、其他类(新资源食品等)。其中蓝帽保健品、非蓝帽功能食品等有部分使用新资源食品的某些成份。

保健(功能)食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。(—GB16740-97《保健(功能)食品通用标准》第3.1条。)

其他:新资源食品是指在中国新研制、新发现、新引进的无食用习惯的,符合食品基本要求,对人体无毒无害的物品,如叶黄素酯、嗜酸乳杆菌等。也包含部分药食同源食品,含义大于药食同源。

狭义保健食品(蓝帽子):法规上有明确的定义,指声称并具有特定保健功能或者以补充维生素、矿物质等营养物质为目的的食品,即适宜于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。

功能性食品:没有明确的法律定义,其本质上仍是普通食品,不带蓝帽子。按照普通食品的法规来监管。产品上市前无须注册或备案,不得进行功能声称。通常定义为除了满足人的基础生存所需营养之外,添加了某种有益健康的功效性成份的食品,不包括以单一成份为主的中式滋补营养品。

药食同源食品:单一食品,不包括组合成分;如红枣、桂圆、酸枣仁、枸杞等。

另外的分类维度:根据消费者心智和来源不同,保健品大体又分为四大类:西式保健营养品、中式保健品、药食同源保健品、其他类。

本文仅分析保健品(保健药品、保健食品、功能食品、其他等),以下保健品含义相同。

行业产业链:

产业链包括研发、审批(OTC/蓝帽子需要,其他不需要)、上游原材料、保健品生产、渠道经销、零售等环节。

价值链:品牌定位和营销渠道是提升保健品价值的重要方式。中高端和高端保健品,品牌价值较高。营销及渠道费用占据行业的较高成本,约3-4成的成本。

由于普通保健品是属于轻决策、短价值链的产业;贵重保健品属于中决策,均属于品牌战略驱动业务战略的模式,因此,中高端、高端保健品更加应该重视品牌,建立品牌为中心的商业致胜体系。

保健品属于柠檬市场,行业属性是高毛利、重品牌、重营销的行业,同时多渠道策略也是保健品行业的主要营销方式。

行业特征及市场营销

基础保健品属于一旦认定某品牌,比较重视品牌,属于品牌为主导的“多样化选择+重复购买”产品。多样化特征是产品营养成份不同,消费者需求是多样化的。

高端创新保健品(如抗衰老产品等),产品技术含量较高,价格昂贵,进入市场初期阶段属于中决策,需要一定的市场教育时间,前期渗透率低、中后期呈快速提高的渗透曲线趋势。

从品牌市场定位来看,主要分为:国际专业大牌产品(例如Swisse,康宝莱)、国内专业大牌产品(汤臣倍健等)、国内中药大品牌(同仁堂、雷允上、华润三九、云南白药等延伸产品)、其他白牌类、药食同源等简易包装/散装类。蓝帽子可以宣传功效,但不能夸大宣传。

线下渠道种类,包括多层次渠道和多渠道(线上和线下)。线下渠道种类可以多种多样,包括BC(中型超市)、KA(大型超市卖场)、专业超市、新零售、零售药店(保健药品和蓝帽子保健品)、杂货店等、餐饮店(如非OTC保健酒)等)。

二、行业市场规模及概要

近年来,我国老龄化人口不断增加,居民健康意识逐渐增强,保健食品需求日益旺盛,市场规模增长稳定。

据克劳锐指数研究院数据,2022年中国保健品行业的总市场规模近7000亿元,其中保健功能食品的市场规模近3000亿元;功能食品在55-64岁群体的渗透率最高。

第二大细分市场为VDS(维生素膳食营养补充剂类),从2009年636亿元上升到2022 年2000亿元,2009-2022 年 CAGR 为

9%。

第三大细分市场为中式保健品。截至2021年,中式保健品(含中药/药食同源)市场规模达1630亿元,同比增长13.5%。

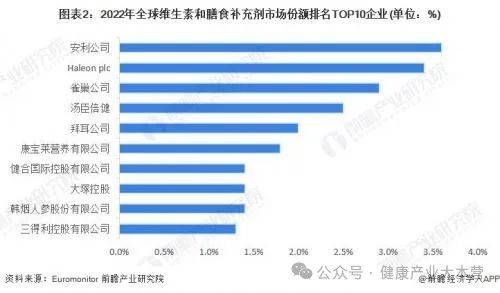

中国西式保健品中维生素膳食营养补充剂类市场的主要市场参与者如下

保健营养品(西式)主要市场参与者

资料来源:Euromonitor、前瞻产业研究院

1、保健品行业的细分及分类:

保健药品:指药监局审批具有OTC标准的保健药品;分为红标OTC和绿标OTC。

红色OTC是指甲类非处方药,绿色OTC是指乙类非处方药。甲类红标OTC非处方药需要去药店购买,要在执业药师的指导下使用。而乙类绿标OTC非处方药安全性更高,副作用更小,因此可在药店以外的地方贩卖,例如超市、商店、宾馆等。

保健药品OTC,一般中式保健药品比较多;同仁堂、雷允上、陈李济、东阿阿胶等有保健药品,同时还有保健药酒等。国药集团也有保健药酒等。医院、药店也是销售保健品(绿标、红标)的中药渠道之一。

保健食品(包括功能食品):详细分类见下面

保健食品,主要指通过口服、涂擦或其他途径,补充人体所需的营养素、增强体质和预防疾病的一类产品。

保健食品广告应当显著标明“本品不能代替药物”。国家批准的保健食品的27项功能:1、增强免疫力;2、辅助降血脂;3、辅助降血糖;4、抗氧化;5、辅助改善记忆;6、缓解视疲劳;7、促进排铅;8、清咽;9、辅助降血压;10、改善睡眠;11、促进泌乳;12、缓解体力疲劳;13、提高缺氧耐受力;14、对辐射危害有辅助保护功能;15、减脂;16、改善生长发育17、增加骨密度18、改善营养性贫血19、对化学性肝损伤的辅助保护作用20、祛痤疮21、祛黄褐斑22、改善皮肤水份23、改善皮肤油份24、调节肠道菌群25、促进消化26、通便27、对胃粘膜损伤辅助保护功能。

常见的保健品包括:

西式保健营养品:

维生素:如维生素A、B族维生素、维生素C、维生素E等。

矿物质元素:如铁、锌、钙、镁、硒等。

蛋白质及其代谢产物:如鱼油、蛋白粉、氨基酸等。

益生菌和益生元:如乳酸菌、双歧杆菌、果寡糖等。

其他:如葡萄籽提取物、辅酶Q10、大豆异黄酮等。

中式保健营养品:如中药材及其提取物:如灵芝、黄芪、当归、枸杞子等。

保健食品广告限制:保健食品广告不得含有下列内容:

表示功效、安全性的断言或者保证;

涉及疾病预防、治疗功能;

声称或者暗示广告商品为保障健康所必需;

与药品、其他保健食品进行比较;

利用广告代言人作推荐、证明;

法律、行政法规规定禁止的其他内容。

2、食品及功能食品分类

备案制:1)使用原料已经列入保健食品原料目录的保健食品;2)首次进口的属于补充维生素、矿物质等营养物质的保健食品,可做备案申请,由省、自治区、直辖市市场监督管理部门负责,申请周期相对较短。

✓

注册制:1)使用原料目录以外原料的保健食品;2)首次进口的保健食品(属于补充维生素、矿物质等营养物质的保健食品除外),需要做注册申请,由国家市场监督管理总局负责,申请周期长达3-5年以上。

3、功能食品(即保健功能食品)

功能性食品泛指其他添加了一定新资源食品作为原料,但由于成份标准依据、含量区间等未达到保健品批文申请标准,不能宣传功效的营养健康食品。功能性相对传统保健品而言购买和消费都更加日常化。

功能食品:包括功能调整食品—含有调节人体某些功能的成分,如控制血糖、血压的食品,调节肠道功能的食品等,有助于调整身体功能的平衡;还包括植物营养食品,如花草茶、植物粉等;预防疾病食品—含有特定的成分,如Omega-3脂肪酸、叶酸等,能够降低患某些疾病的风险,如心血管疾病、神经管缺陷等;健康食品——含有丰富的营养成分,如蛋白质、维生素、矿物质等,能够满足人体日常所需的营养需求,促进健康和增强免疫力;增强体力食品——含有高能量的成分,如碳水化合物和脂肪,能够提高体能和增强肌肉力量,适合运动员和需要耐力的人群。杂粮食品——由各种杂粮制成的食品,如糙米、全麦面包等,富含膳食纤维、维生素和矿物质,能够改善肠道健康,降低心脑血管疾病的风险。

三、中式保健品——保健中药和中式药食同源滋补食品

中式保健品,包括保健中药和中式滋补食品。中药保健品一般有养生滋补品、营养补充剂、花粉产品等。里面含有中药的成份,一般能够达到滋补的效果,还有大补元气的作用,通常适合身体虚弱病人。中药保健品行业是我国近年来发展迅速的一个行业,随着人们对健康的重视程度不断提高,中药保健品的需求也不断增加。

保健中药:指药监局审批具有OTC标准的保健药品;分为红标OTC和绿标OTC。包括中药保健药品、中药保健口服药、中药保健酒等。保健药品有用法用量要求,如目前带“健”字批号的药品。如广州白云山的陈李济的舒筋健腰丸,属于红标OTC保健品。八子补肾胶囊等也属于OTC保健药。中药保健品是主要组成部分。

中式保健品行业在我国发展迅速,市场规模不断扩大。截至2021年,我国中式保健品——中药保健品市场规模已达到1630亿元,同比增长13.5%。从产品类型来看,中药保健品主要包括中药材、中药饮片、保健酒、药食同源食品(中药保健食品)等。其中,中药材和中药饮片的市场规模最大,分别达到56.8%和20.5%。国家2022年3月《国家食品安全法》规定,保健食品最小销售包装应当标注标志(蓝帽子和国健子注册号)。但药店中中药饮片散装药材没有强制规定,需要药房注册药师处方抓药。

中药保健品行业的快速发展与人们对健康的重视程度提高、中医药文化的传承和发展、以及政策支持等因素密切相关。

中药保健品行业未来的发展前景非常广阔。首先,随着人们对健康的重视程度不断提高,中药保健品的需求将会继续增加。其次,中医药文化的传承和发展也为中药保健品行业提供了广阔的发展空间。此外,政策支持和技术进步也将为中药保健品行业的发展提供重要支持。

中药保健品还包括保健酒细分品类,分析如下。

保健酒:行业规模大约330亿左右;劲酒,2022年收入达100亿,主要终端渠道为中低端餐饮,低端,单价10-15元(125Ml)。鸿茅药酒,最高峰销售50亿,目前5亿左右。其余见下图:

来源:安徽经济网

01

大规模关门停业中的保健品行业 是否会等来执法部门的那个电话

02

一个注重预防保健的中国 比只知道有病去医院的中国更有前途

03

自从中了保健品的毒,整个人都精神了

04

保健食品话题进两会,第一个力挺保健食品的建议出来了

05

刻意打压保健品?网红医生张文宏直播可以吃保健品,却被人为删除、篡改

06

他不是神医,更不是神棍!

07

增强免疫力的武器为什么不用?强烈呼吁批准部门和评审专家该站出来了

08

是该给保健食品松绑了:比窦娥还冤的保健食品,与井喷增长的慢病人群

09

整治行动中的任何扩大化或一刀切 都是对百日行动初衷的“高级黑”

10

美国神药,神迹在医疗之外!