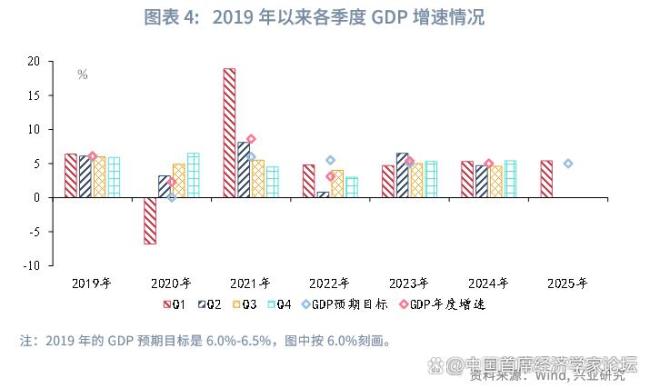

债市全年低点出现在何时 8月和12月规律探析

自2019年降息周期以来,10年国债收益率的全年低点容易出现在8月和12月。这背后的原因可以从基本面、政策面、资金面及机构行为等角度进行分析。从基本面来看,2019年以来,从第二季度开始,GDP增速容易低于全年预期目标,PMI也容易进入下行或低于枯荣线的阶段。而政策发力可能使得第四季度的PMI和GDP增速回升,因此第二季度至第三季度往往是债市受基本面下行驱动最为明显的阶段。

政策面上,由于基本面在第二季度至第三季度走弱,稳增长政策往往在年中和8月之后发力。年内第一次降息通常发生在1月至7月之间,但政策在年中发力后,市场仍有宽松预期。第二次降息往往发生在第三季度(主要在8月),且常成为较大力度财政政策的前奏。第二次降息落地后,债市利率下探至年内低点,随后伴随财政政策发力和资金价格回升,债市利率向上回调。

流动性和机构行为也是影响债市利率年内低点的重要因素。债市利率在8月下探至低位后,向上回调,但在12月又季节性下行。这主要是因为央行往往会呵护年末流动性,保险公司在年末季节性增配债券,基金也会抢跑定价市场,助推利率下行。

今年的债市低点何时出现?根据往年的运行规律,高频数据显示第二季度基本面较第一季度转弱,关税博弈不确定性仍存。5月初年内第一次降息落地,10年国债利率上行幅度有限。后续降息或仍有空间,第二次降息落地后,10年国债利率的年内低点或随之到来,按往年经验时间点大概率落于第三季度。若第二次降息幅度为10-20bp,由第二次降息牵引的债市利率低点可能接近前低1.60%。若关税摩擦升级、基本面持续超预期走弱、货币政策进一步宽松,10年国债利率低点可能在1.45%-1.55%区间。但第二次降息落地后,稳增长政策或“紧随其后”,需警惕债市向上回调。此外,12月是债市季节性下行、容易出现全年低点的月份,但今年商业银行营收压力较大,季末月可能会倾向于卖出债券调节利润,导致债市利率下行动力减弱,利率低点出现的概率或低于往年。

相关文章

中方回应美防长涉华消极言论 坚决反对美方挑衅挑拨

孟维瞻:马斯克挥一挥衣袖,带走了什么,留下了什么?

南航通报飞机起飞后突然返航 电池冒烟险情妥善处置

浙江暴雨将持续至明天上午 需防范次生灾害

奇瑞董事长说降价是被绑架的 反内卷呼声高

go|context源码解析

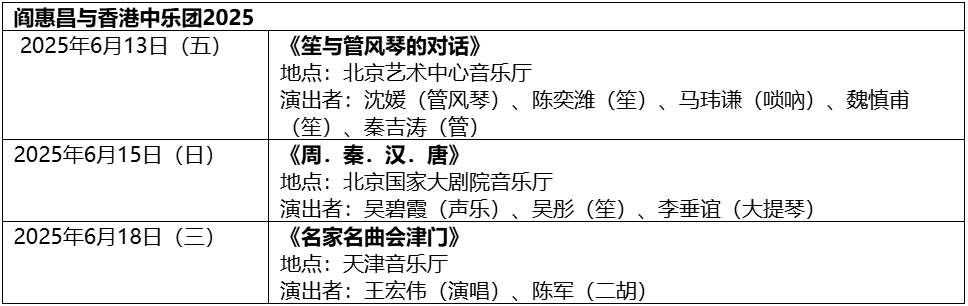

香港中乐团六月京津巡演 携多位国际艺术家献演

![[yolov11改进系列]基于yolov11引入高效上采样卷积块EUCB的python源码+训练源码](https://i-blog.csdnimg.cn/direct/88f3141505704f618ec878e4cfc642a4.jpeg)

[yolov11改进系列]基于yolov11引入高效上采样卷积块EUCB的python源码+训练源码

oscp练习PG Monster靶机复现

樊振东莫雷加德成为队友 共迎新挑战

任务中心示例及浏览器强制高效下载实践

危地马拉发现2800多年前玛雅城市遗址

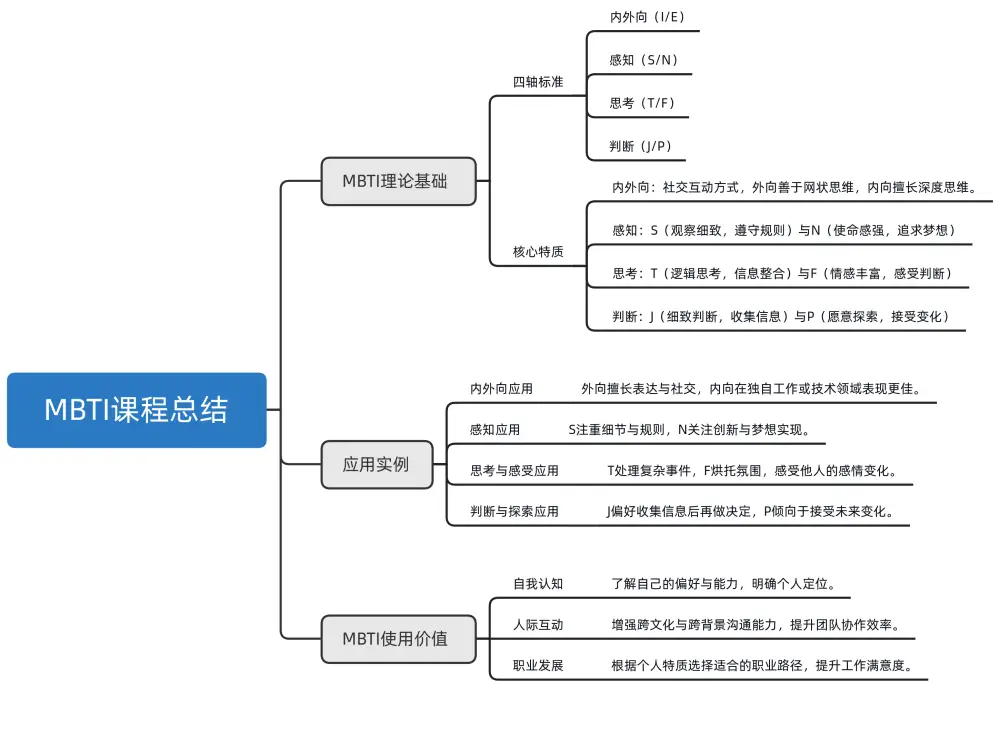

姜老师MBTI课程:4条轴线的总结

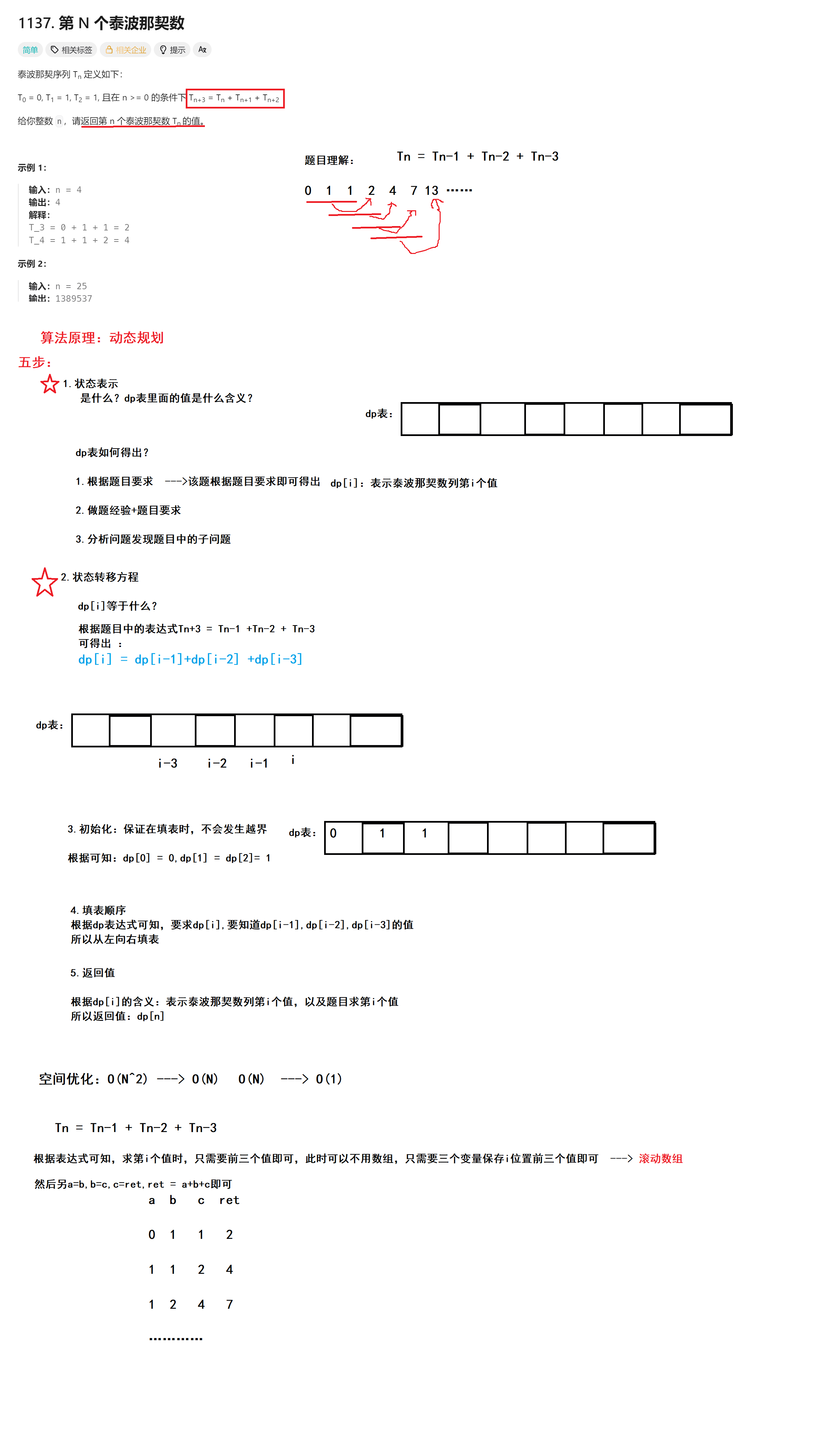

第N个泰波那契数列 --- 动态规划

![【题解-洛谷】P3467 [POI 2008] PLA-Postering](https://i-blog.csdnimg.cn/direct/31acf7e66c304e9b88689d271ce84604.png)

【题解-洛谷】P3467 [POI 2008] PLA-Postering

樊振东加盟 德国俱乐部:他主动的 新挑战迎期待

雷军祝儿童节快乐 分享健身照送祝福

Vue ①-实例 || 指令

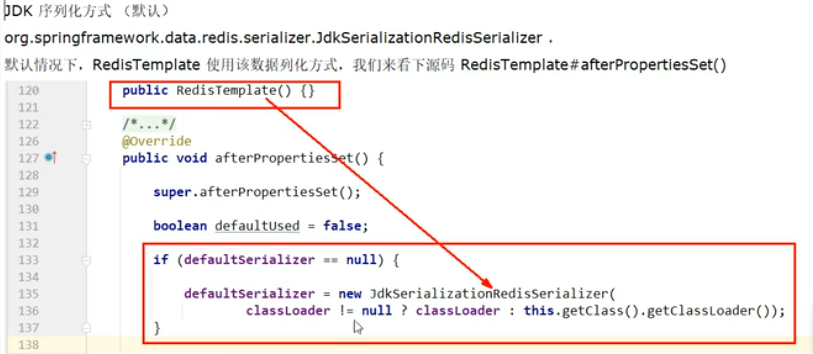

尚硅谷redis7 93-97 springboot整合reids之总体概述

- 特朗普为何称不需要马斯克做任何事 利益冲突显现

- 中国海警在黄岩岛遭菲海警船只碰瓷 菲方挑衅被反制

- 英国女子阑尾癌变被误诊切除子宫 医疗失误酿成悲剧

- 京东称不打口水仗坚持说实话 外卖业务迅速扩张

- 官方通报三河市禁色令问题 免职处理并全面整改

- 涉嫌泄密 美防长高级顾问被调查

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势