博主分析明天A股大盘走势 3400点大决战

A股即将迎来关键一战,市场关注明日能否突破3439点的历史高位。开盘半小时的成交量将揭示主力资金的态度。如果早盘成交额超过1700亿元且券商板块涨幅超过3%,则表明市场确认了主力的进攻信号。反之,若量能萎缩至1600亿以下,则需警惕冲高回落的风险。

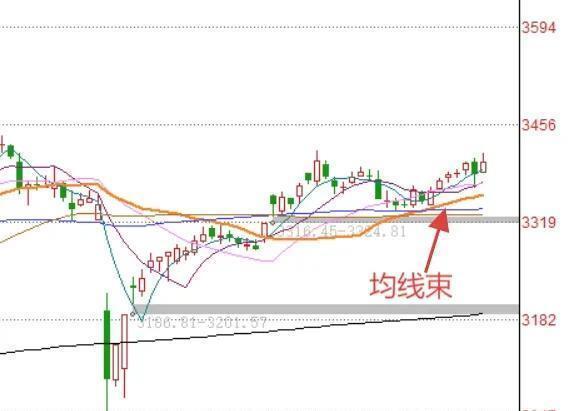

上证指数今日站上3400点但尾盘回落,留下长上影线。3400-3420点区间存在大量套牢盘,每上涨一点需要消化约10亿元抛压。目前均线系统呈现“六线合一”的多头排列,这是2023年以来最强的技术结构。然而,今日缩量上涨暴露隐忧,成交额较前日萎缩16%。此外,60分钟级别MACD出现顶背离,红柱持续缩短,预示短期调整风险。创业板指RSI指标已达78的超买区域,随时可能回踩2030点支撑位。

中美关税谈判结果即将公布,稀土出口限制有望松绑,五矿稀土、北方稀土等小金属板块表现强劲。若谈判超预期,新能源产业链将迎来双击机会。国内政策方面,新能源汽车下乡覆盖124款车型,家电补贴300亿资金到位。比亚迪和美的集团等龙头股获机构抢筹,深股通单日净流入20.3亿元。深圳改革试点允许港交所企业回深上市,金融科技股蠢蠢欲动。美联储利率决议凌晨揭晓,降息概率已提前反应,但若点阵图显示年内仅降息一次,外资可能反向砸盘。北向资金尾盘30分钟净流出15亿,显示出兑现意愿。

融资余额突破2.02万亿创历史新高,杠杆资金扎堆AI应用端,昆仑万维和中科曙光融资买入额占比超25%。融券余额同步飙升至1280亿,多空对决进入白热化阶段。公募仓位升至89.2%的警戒线,增量弹药不足,科创板明日面临230亿解禁洪峰,中微公司和华润微等半导体龙头承压明显。期指市场传递谨慎预期,中证1000期指贴水率扩至-1.8%,小盘股抛压显著。科创板50期权认沽合约持仓量激增,波动率升至26.8,预示对冲需求爆发。

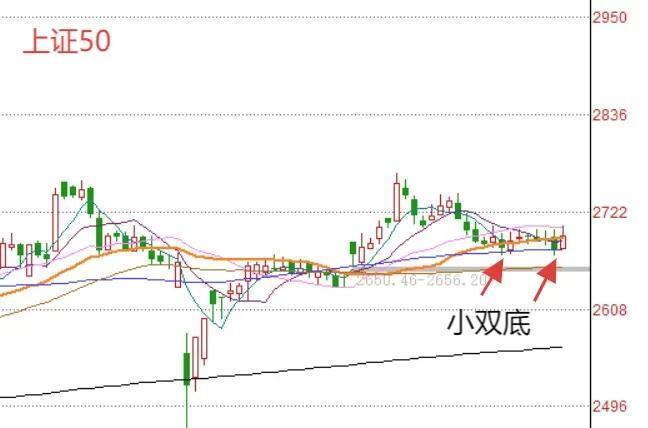

科技突围战成为进攻主线之一,英伟达产业链成为明牌,光模块(中际旭创)、铜缆连接(兆龙互连)获游资接力,寒武纪因算力贴息政策涨停。固态电池板块异动明显,金龙羽量增价升突破前高。政策受益者是另一条进攻主线,证券板块异动非偶然,信达证券、中金公司量能持续放大,与上证50指数的小双底结构形成共振。免税店(中国中免)、汽车零部件(欣锐科技)受益消费补贴,已有机构扫货痕迹。防御安全网方面,高股息板块成外资避风港,工商银行和长江电力股息率超4%,北向资金近一周加仓12亿。医药生物(恒瑞医药、迈瑞医疗)借ASCO会议催化,短期防御性凸显。黄金板块(山东黄金)与国际金价联动,地缘风险升级推升避险需求,COMEX黄金期货突破2400美元。水电(长江电力)成为弱市硬通货,融资余额逆势增长。

明日作战地图中,早盘9:30-10:00需观测券商板块开盘强度,若中信证券高开1.5%且15分钟成交超20亿,突破信号有效。午盘13:00-14:30紧盯北向资金流向,单小时净流出超30亿需启动防御。光伏反规避调查结果传导,若欧盟裁定违规,隆基绿能可能带崩新能源板块。尾盘14:30-15:00警惕量化资金砸盘,融资盘集中度高的AI应用端(昆仑万维)易触发程序化止损。黄金股(山东黄金)在地缘风险发酵时往往尾盘急拉。

相关文章

刘浩存新剧顶级魅魔 双面性格演绎引关注

苏超全面带动江苏消费 体育经济促增长

周杰伦刘畊宏跳竹竿舞 南宁壮族文化体验

Lafufu和Lababa都属于商标侵权 盗版泛滥成灾

宣城一中考考生腿部受伤 暖心护送进考场

王祖蓝不让女儿看这期五哈 尴尬表现引热议

郭富城官宣方媛怀三胎 上天赐予的礼物

第94分钟绝杀 徐州队1-0击败镇江 创苏超上座新纪录

泡泡玛特暂停韩国销售 安全考量优先

小伙打车看病途中超强自救 教科书式自救获赞

30823人!苏超上座率再破新高 单场观众首破3万

巴西单亲妈妈浴缸内离奇身亡 热水中痛醒终不治

马龙分享父亲节礼物 孩子画像暖心

男子偷盗为儿治病服刑时儿死 父亲节的遗憾与思念

扁担女孩没有开通新媒体账号 冒牌货被揭穿

汪峰带3娃过父亲节 二女儿罕见露面 温馨家庭时光

以伊冲突或引发中东危局 局势急剧升级

为什么稀土企业普遍不赚钱 低价内卷背后的三大致命伤

贵马鸿星尔克傩戏文化传播出圈 非遗元素闪耀赛道

59岁郭富城宣布妻子方媛怀上三胎 喜讯引发祝福浪潮

- 《我的后半生》老苟的死是个转折点 剧情迎来感人转变

- 中国首家乐高乐园7月开园 票价详情公布

- “打鸟”的风还是吹到了“00后”!“打鸟”这个词在网上又火了

- 特斯拉首季全球交付量降13% 销量下滑引发关注

- 吴京说沈腾辈分上是长辈 我媳妇谢楠管他叫“沈叔叔”

- 特斯拉上海超级工厂出口新款Model Y 首批车辆发往澳大利亚

- 专家:以摧毁伊朗核设施难度大 以色列行动反映复合策略

- 幼童被卷入车底 众人接力救援 49秒生命托举

- 台风“迟到”是好事还是坏事 初台姗姗来迟影响几何

- 日本民间团体敦促政府返还中国文物 推动历史清算与认知提升

- 18岁姑娘射击世界杯两破世界纪录 新星闪耀赛场

- 以色列空袭伊朗的真实目标是什么 打击核设施与军事指挥官