博主:中国无人机产能远超想象 全产业链支撑强大产能

俄罗斯媒体推测中国无人机战时月产能为70万架,这一数据引发网友热议,多数人认为这是严重低估。从中国现有的产业数据、工业基础和动员能力来看,中国无人机的实际产能远超俄媒的想象。

仅广东省2024年的民用无人机产量就达694万架,月均产能57.8万架,已接近俄媒预测的战时水平。中国无人机产业分布广泛,浙江、江苏、陕西等地也聚集着大量无人机企业,深圳一地就有超过1700家无人机产业链企业,年产值突破千亿元。民用产能还在持续快速扩张,2024年广东民用无人机产量增速高达74%,这说明和平时期的产量远非产能极限。

中国无人机产能强大的关键在于全产业链自主可控。从核心零部件到整机组装,均可在国内完成。以深圳为例,无人机产业园能实现“一站式”生产,72小时内就能完成从设计到成品的全流程。中国雄厚的工业基础提供了坚实支撑,2024年中国粗钢产量超10亿吨,芯片产量达4514亿颗,稀土储量占全球37%,为无人机规模化生产提供了充足的战略资源。

疫情期间中国的“口罩产能奇迹”充分展现了强大的工业动员能力,这种能力在无人机领域同样适用。电子产品、家电、新能源汽车等行业的生产线经改装后,可迅速转产无人机。昆山等工业园区的民用生产线在战时切换为军用模式后,单月FPV无人机产量可达数十万至百万架。美国军方评估认为,中国战时军用无人机年产能可能达3000万架,这与俄媒的推测形成巨大反差。

中国无人机产业不仅产能领先,技术也处于全球前沿。珠海航展展示的2000架无人机集群具备自主完成侦察-打击-评估闭环的能力;无侦-8高超音速侦察机、双尾蝎D无人机等高端装备列装,彰显技术厚度;中国FPV无人机成本可压至千元人民币级别,相比美国同类产品高达6万美元的单价,在消耗战中具有压倒性优势。

与其他国家相比,俄罗斯2024年计划生产140万架无人机,仅为广东省民用产能的五分之一;乌克兰虽通过西方援助实现月均10万架产能,但核心零部件依赖中国供应链。而中国已形成“设计-生产-出口”完整闭环,2024年出口无人机372.34万架,占全球贸易量的65%。

俄媒的推测是对中国工业体系和动员能力的严重低估。中国无人机产能不仅体现在平时的规模化生产,更在于战时的爆发能力。仅民用产能储备、全产业链优势和工业动员机制,就足以支撑月产数百万架无人机。中国无人机产能优势是维护国家安全和国际竞争力的核心力量。

相关文章

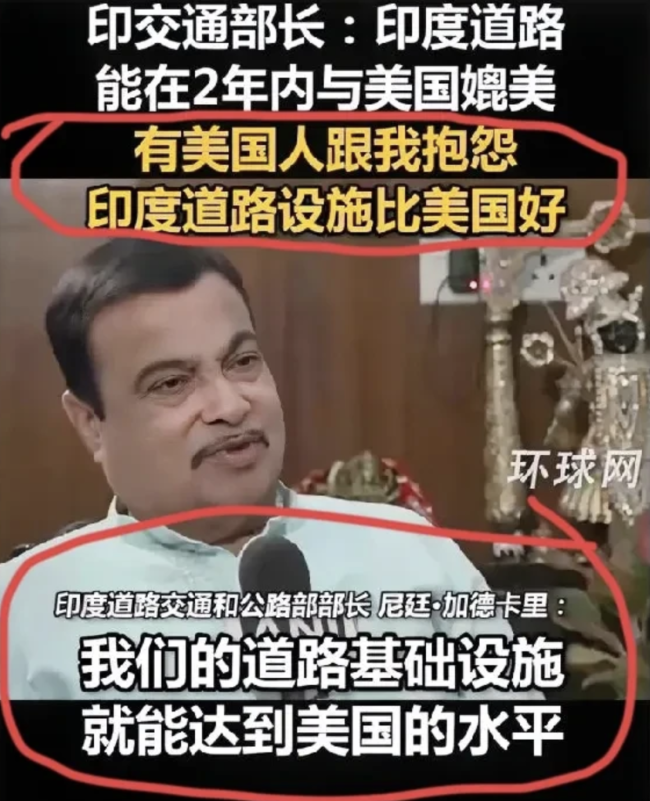

印度交通部长称道路2年内能与美国媲美!

鹿晗有隐藏款labubu 存款5万送盲盒引热议

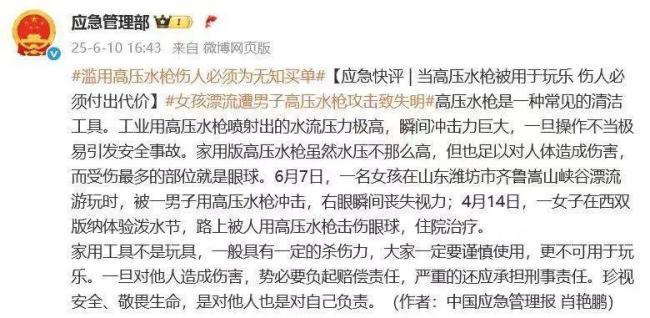

文旅局回应女孩遭男子水枪攻击失明 景区安全引关注

那尔那茜本科毕业后留学3年 违约深造引争议

高考结束老大和老三来接老二 全家共迎新旅程

面瘫哥被捕 违反移民法遭ICE拘留

海南高考圆满收官 考生与家长共庆喜悦时刻

今年暑假,观众能吃点好的吗? 多类型影片齐亮相

为什么全网都爱看江苏“内斗” 散装文化的独特魅力

男子自种的西瓜皮太厚可当皮球拍 新奇品种引发好奇

“韦神”背后数学的六大门派 学术血脉的完美接力

巴林队主教练:恭喜中国队,对于在比赛最后时刻的丢球不予评论 精彩对决落幕

韦东奕微博账号确认为假冒仿冒 已关闭处置

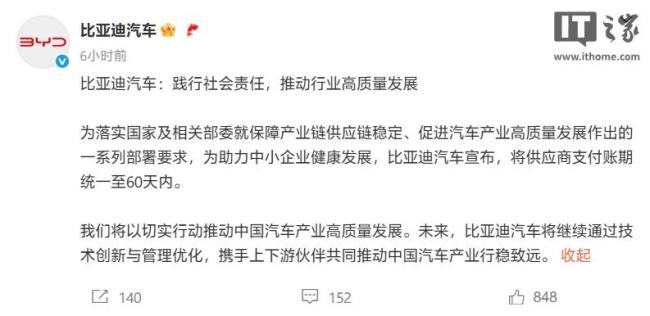

比亚迪官宣:支付账期统一至60天内 助力供应链稳定与发展

又致3死6伤!你低头3秒钟,别人毁了一辈子

25年首次“大砍价”,打工人嗨了 星巴克降价求生

没打码时别晒高考准考证 警惕信息泄露风险

男子28岁误吞钉子扎气管65岁才取出 37年终获解脱

奶奶哽咽谈双胞胎考场外跪谢爷爷 孝心感动网友