专家解析近期油价影响因素,中东紧张局势继续升级

专家解析近期油价影响因素。国际原油最新开盘再度上涨,盘初涨幅逾4%,因中东紧张局势继续升级,炼厂以及销售单位推涨积极性驱动较高,多数地区主营单位0#推涨至批发到位价,对流通单位停售或惜售心态浓厚,加上汽柴油库存低位运行,以及裂解价差下跌至低位,助推裂解多头推涨情绪升温,汽柴油市场延续上涨局面。

国际原油开盘再度上涨,盘初涨幅逾2.5%,目前原油风险溢价波动较大,因中东紧张局势继续升级,国际原油强势支撑下,加上此前汽柴油持续横盘运行时间较长,借助原油上涨炼厂以及销售单位推涨积极性驱动较高,多数地区主营单位0#推涨至批发到位价,对流通单位停售或是惜售心态浓厚,加上销售单位以及炼厂汽柴油低库存局面支撑下,以及裂解价差下跌至低位,助推裂解多头推涨情绪升温,本轮调价窗口期汽柴油市场宽幅上涨。

裂解价差下行炼厂推涨积极性驱动较高

近期裂解价差方面,汽柴油裂解价差持续走弱延续此前跌势。近期汽油裂解价差连续下行,且跌势较为明显,通过数据分析,汽油裂解价差跌破千元关口且持续位于下方波动,汽油裂解价差弱势运行。截至6月19日收盘,国内汽油裂解价差跌至848.33元/吨,相比前一周的周四下跌幅度在208元/吨。柴油裂解价差震荡下行为主裂解近期表现低迷,截至6月19日收盘,国内柴油裂解价差跌至656.86元/吨,相比前一周的周四下跌幅度在290元/吨,随着汽柴油裂解价差双双走弱,为缓解炼油利润下行的局面,炼厂推涨裂解意向较高,对汽柴油市场上涨带来支撑。

近期汽柴油裂解价差下跌的主要原因是原油高位上涨。裂解原料宽幅上涨,尽管汽柴油市场跟涨,但是汽柴油市场逢高涨势受限,裂解原料和裂解产品同步波动存在一定差异性,短期汽柴油裂解价差低位偏弱运行,但是新一轮零售上调窗口确认后,汽柴油批发价格或将再度跟随宽幅上涨,汽柴油裂解价差边际改善走强,炼油利润指标好转。

库存跌至一年低位低库存利好支撑汽柴油涨势

从库存方面分析看,近期国内主营单位汽柴油库存呈现持续下降趋势,汽柴油均跌至偏低水平。其中主营单位汽油库存处于近一年中的最低位,主营单位柴油库存在去年四季度底部回升后,受需求改善驱动当前处于去库存阶段,库存不断下降,目前接近一年中的偏低位水平。受到控油增化以及减油增化等双碳战略的影响,炼油产品结构调整以及优化升级持续推进,成品油需求同比增速不断下降,根据市场需求及时调整产品结构,汽柴油收率下降。同时汽柴油裂解价差偏低,炼油利润盈利欠佳,导致汽柴油产量增幅呈现趋稳放缓的态势,低库存对汽柴油市场带来利多支撑。

国际原油强势支撑仍需关注事态发展

国际原油方面,地缘局势反复发酵支撑近期国际原油价格上涨,在持续的紧张局势中,以伊双方均未出现妥协退让,但是尚未发生重大的紧张局势升级,目前该地区石油出口并未终端供应尚未短缺,不过后期供应中断风险仍然存在,但若事态全面升级,国际原油价格或将攀升至新高。近期地缘紧张局势继续主导油价,持续的大规模的紧张局势支撑国际原油价格接近80美元/桶附近,成本端对汽柴油市场带来利好支撑。

在原油高位波动支撑下,主营单位以及炼厂持挺价以及推涨心态,裂解多头预期浓厚,炼厂控量销售节奏带动下,终端补货情绪升温。国际高油价主要是依赖中东紧张局势的支撑,结合长期偏空的基本面,一旦紧张局势降温,国际油价恐难以维持当前高油价,此前还需关注主要能源设施的运行情况,事态平息不排除原油回归到此前原点。

供需基本面推演汽柴油走势有所分化

从供应端分析看,主营炼厂开工负荷企稳为主,部分炼厂仍处于检修期间内,主营炼厂资源供应趋稳为主,个别炼厂加工量缓慢提升对短期市场供应影响不足。地方炼厂无新开工计划,个别炼厂开工以及检修交织运行,整体开工负荷仍处于近一年半低位水平,汽柴油供应量持续偏低,炼厂累库存风险较小,对汽柴油市场带来支撑。

需求方面,汽油需求处于夏季旺季,高温以及临近暑期自驾出行逐步增多,支撑汽油消费稳中向好,加上新一轮零售价格上调幅度较大,加油站零售利润预计改善,提振终端加油站备货量或将增多。但由于新能源对汽油替代拖累汽油需求实质性增量仍然有限。柴油方面,年中电商促销,快递业务量增长促进物流仓储运输行业用油增加,但北方高温以及南方梅雨季节,一定程度限制户外基建类开工强度,终端行业对柴油需求表现不一,但是后期整体呈现逐步回落的趋势,终端或将按需小单采购为主。

中东局势或将再度升级,国际原油高位波动上涨,叠加库存持续低位运行以及裂解价差走低,市场推涨情绪继续升温。此外供应端增幅有限且部分地区控销,汽油需求向好,柴油刚需趋稳放缓缺乏支撑,汽油价格继续上涨的预期浓厚,柴油涨至到位价,低价区仍有上涨空间,但是逢高需求下滑搅局后,柴油上涨压力位较强,加上后期原油局势不稳定性,短期供需或将陷入僵局。下一轮成品油零售价格处于上调预期,为汽柴油批发价格预留一定的上涨空间。

相关文章

特朗普感谢伊朗提前通知袭击美军基地 未造成人员伤亡

独行侠续约加福德 三年近六千万美元合同锁定内线支柱

美银:明年金价将涨至4000美元 地缘政治与财政赤字推升

马竞无缘小组出线 净胜球劣势淘汰

雷军回应YU7不做六座版 追求豪华与舒适

陈奕迅女儿陈康堤官宣出道 签约华纳发新单曲

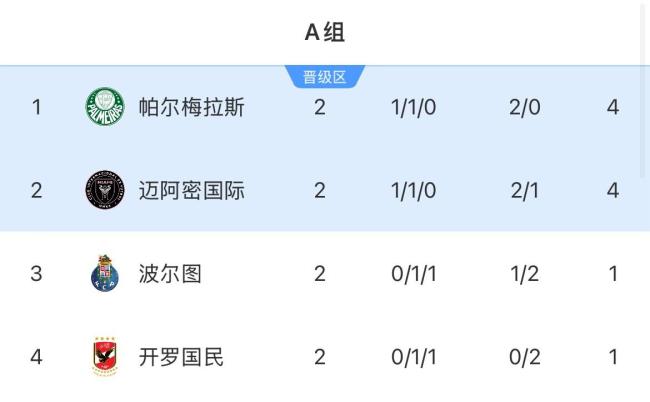

迈阿密国际vs帕尔梅拉斯 首发公布战况待揭

长沙市原市长郑建新被查 涉嫌严重违纪违法接受调查

白宫官员:伊朗同意以有关停火的条件 伊方提出回应条件

二人心存侥幸,情侣携带新型毒品回国均获刑

贾跃亭为何花10年才造出11辆车,为什么雷军3年时间就量产了

中国女子印尼溺亡男友想知道真相 浮潜事故疑点重重

清华大学发布严正声明!“清华经管院长曹玉磊”系假冒

四川男孩查出863分高分 数学满分 紧张查询终获惊喜

多方预测小米YU7的价格 市场聚焦高端定位

国际奥委会主席考文垂自曝曾遭霸凌!

送外卖养3弟妹女生回应被质疑炒作以及作为长姐的身份转变

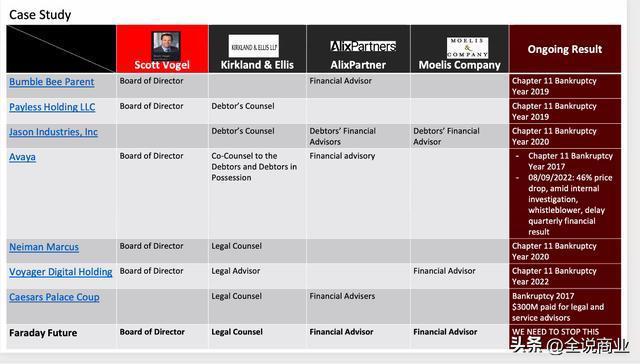

香港郑家纯家族静待875亿港元救命钱 债务重组迫在眉睫