《橘生有税》地方产业扶持政策,全程帮扶新设企业,可至订阅号了解!

一、人民银行明确规定:个人收款码不得用于经营收款!

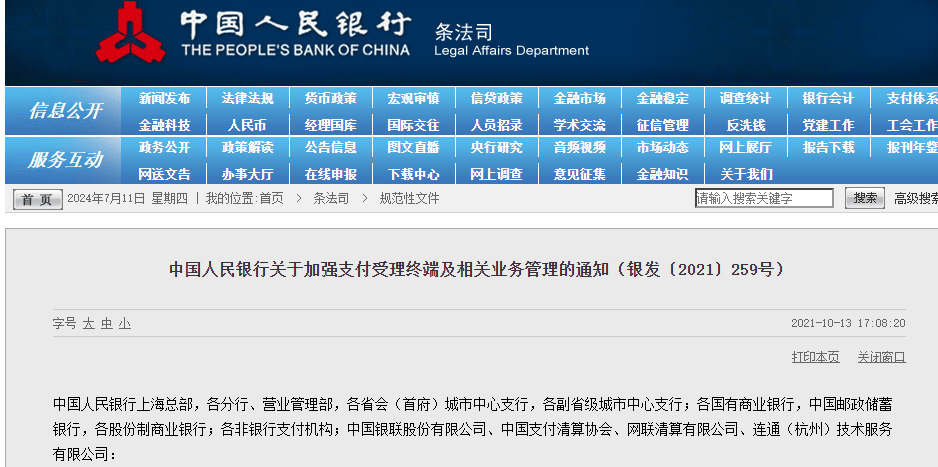

在2021年的时候,中国人民银行发布《中国人民银行关于加强支付受理终端及相关业务管理的通知》,主要就是对银行首单和条码支付终端做出相应管理。

这项通知,除了完善银行卡的管理机制外,还对个人二维码收款增加了限制,现在我们基本都是使用微信、支付宝收款,商家同样也有使用微信、二维码收款的。

新规对收款码有以下规定:

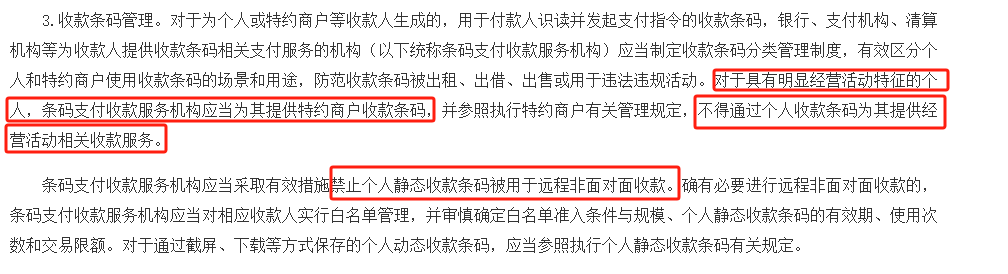

1、在收款条码管理这一条就有明确规定:收款码不得出租、出借、出售以及用于违法违规活动。同时对具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务。

2、禁止个人静态收款条码用于远程非面对面收款,如有特殊情况允许使用的,也有限制,比如有效期、使用次数、交易限额等。

企业增值税、所得税税负高,有限公司入驻园区,申请产业扶持补贴,最高补贴企业70%-90%,次月直接补贴到账!公众平台搜索“橘生有税 ”订阅号,了解更多企业扶持补贴!

二、微信、支付宝收款码个人账户收款,这些风险要警惕!

如今通过微信、支付宝收款的个人、企业不在少数,主要就是为了图个方便,但这其中潜在的风险可不要忽略。

风险1、当企业通过微信收款,但开票时又是公户,这很容易造成企业三流不一致,也容易被税务定义为虚开发票。

风险2、都使用微信支付,因为账号信息不全,卖家是无法开具增值税专用发票的。

风险3、用个人收款码收费时,容易与个人日常消费混淆,导致企业漏报收入。

这些风险最终导致的结果就是,企业存在漏报或可以偷逃增值税、附加税、个税的风险。