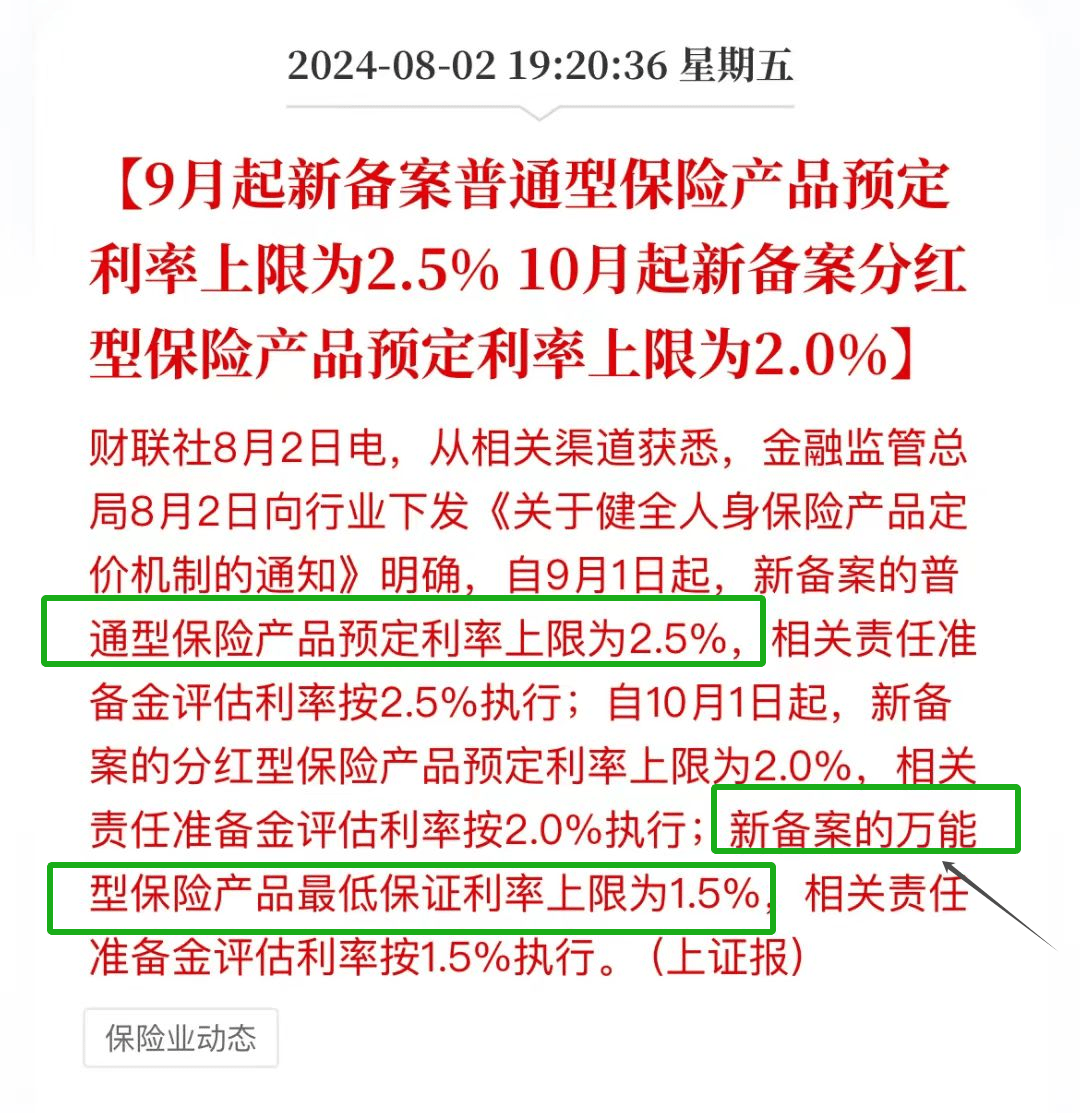

8月2日,国家金融监管总局(原银保监会)发布通知:

通知很长,我用三句大白话来解读下:

1、自9月1日起,新的普通保险产品预定利率上限为2.5%(目前3%,去年买的有3.5%)

2、新的万能账户最低保证利率上限为1.5%(目前保底2%,去年有保底3%)

3、不符合的产品停止销售(目前在售的保险产品99%都要停)

——总结:不管是保障型保险、还是储蓄型保险都受到影响。比如重疾险、定期寿险、终身寿险、年金险、增额终身寿、养老年金等都会受到影响。

说人话就是

重疾险会涨价

储蓄保险收益会降低。

但是买了的老用户不受影响

像百万医疗等一年期险种不受影响

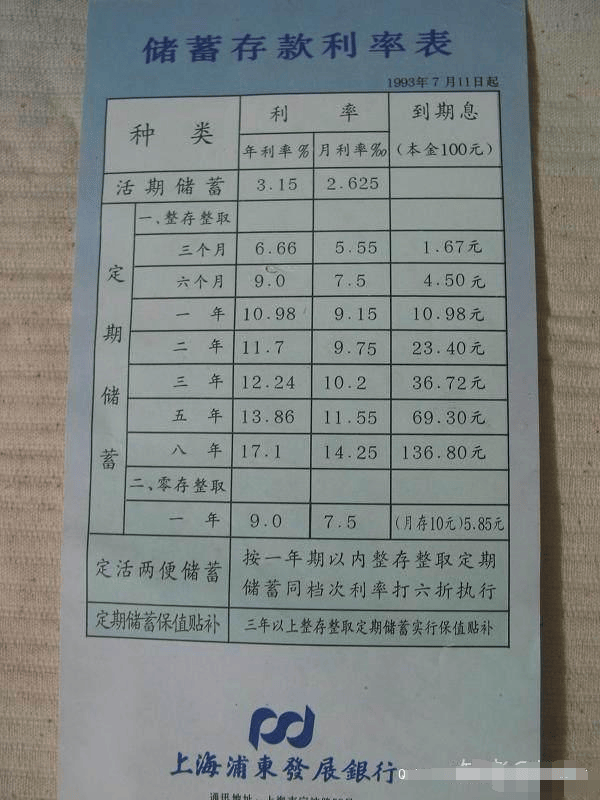

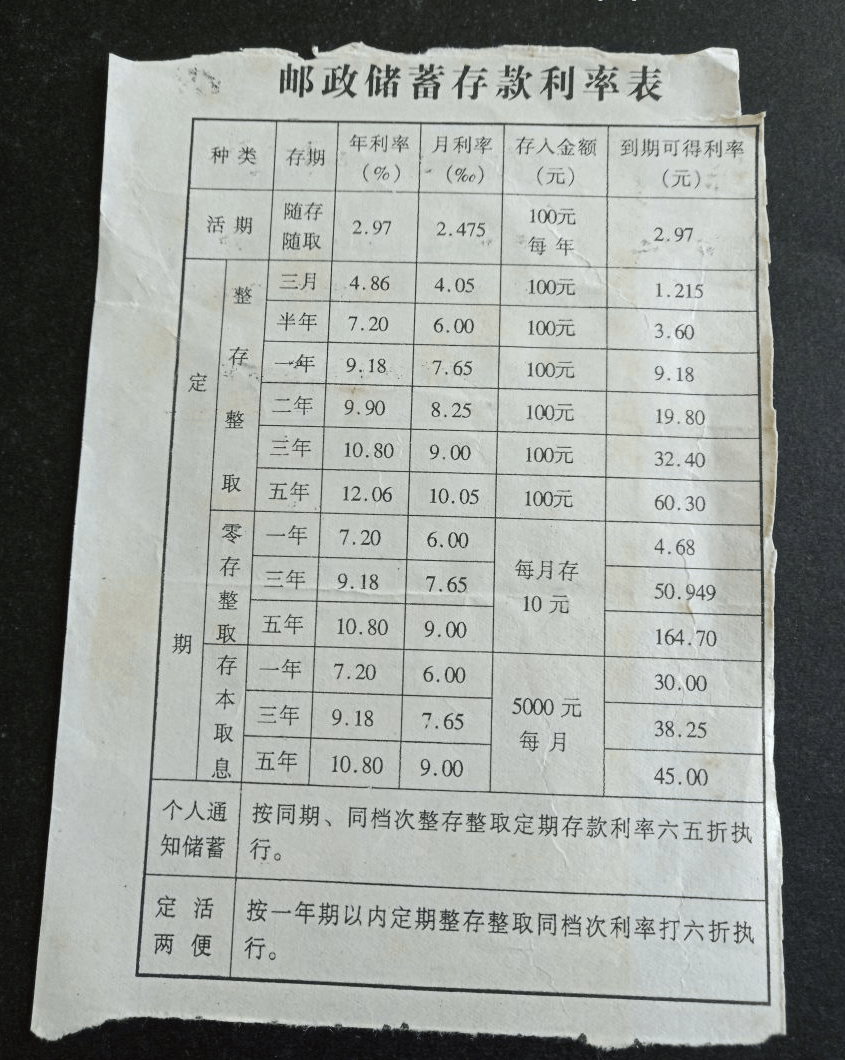

前几天各大银行才下调了银行存款利率。五年期存款利率最高才1.8%。不过你知道吗?30年前的银行存款利率可以做到10%。听起来是不是很吓人?但是对于银行来说无所谓,因为银行最多也就五年期存款,利率反应的是当下经济形势。如果到期后利率上升,银行也跟着上升。到期后利率下跌,银行也跟着下跌。反正最多你也就只能锁定5年时间。(这个也叫再投资风险哈)

储蓄型保险和银行不一样。如果你对保险市场有关注就会知道,去年7月份以前市场在售的保险产品能做到3.5%预定利率(只要你买了保险公司,现在和未来都一定按照这个利率执行)。

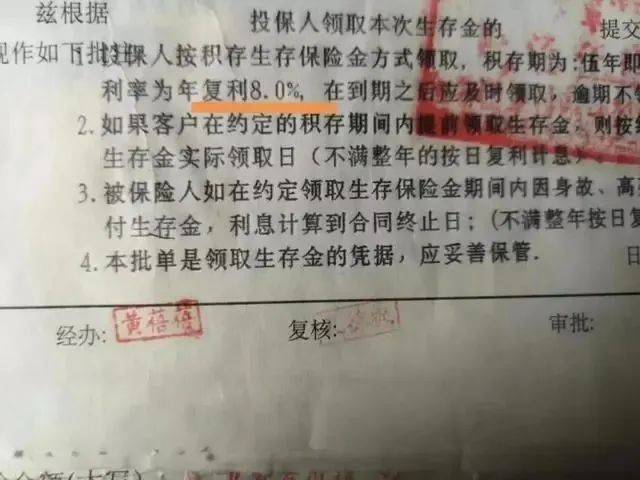

保险跟你在银行的存款不一样,只要你买了,保险公司再亏损都得咬牙兑现。比如30年前买的保险有8%年复利,保险公司至今都在咬牙兑现。

当年听起来也许并不吸引人,如今听起来是不是恐怖?8%,还是年复利。如果现在有人跟你说有这样的收益,你第一反应就是骗子。

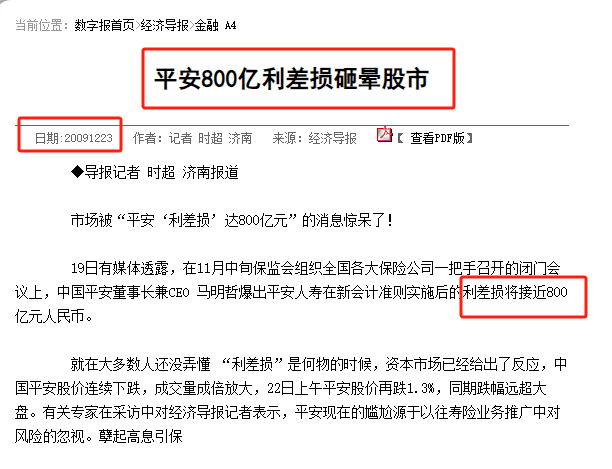

不过当初的保险公司也没料到经济会走到这样一步,所以当年才会傻了吧唧推出这样的储蓄型保险。因此多少保险公司都在咬牙填这个坑。最出名的新闻就是,平安董事长马明哲2019年透露,平安为这些历史保单填坑当时已经亏损达800亿。这个新闻在网上都搜的出来的,因此监管部门、保险公司都不想再重蹈覆辙。

所以买了保险,就是锁定利率。因为经济下行,保单仍然执行。有人说那要是利率上浮呢?我只能说这种幻想也不是不可能。很多储蓄型保险几年之后就保本了,所以假如利率上升了,你可以退保去投资收益更高的。如果利率继续下跌,你就继续持有保单即可。

你要知道,去年8月份之前,储蓄型的保险能做到3.5%,目前在售的是3%,接下来上限只有2.5%。买了的老用户不受影响哈,刚才才买已经说了。光说数字可能太空洞,我来直接给你用产品对比下:10万×3年

这是同一家保险公司的增额终身寿,去年的3.5%,今年的3.0对比。你要知道这个还不算顶尖产品对比。仅仅是0.5的差距,同样投入30万,在时间的复利之下差距居然是天壤之别。30年时就差距12万,50年差距37万。

重疾险也一样,我们还是用某公司的同一款产品对比。30岁男,40万保额,30年缴费保终身。

顺便提醒一下,只有几款消费型重疾险,保费对比去年没有上浮,达尔文系列、超级玛丽系列。但是只要你加上身故金,保费立马上浮。

再说说万能账户。

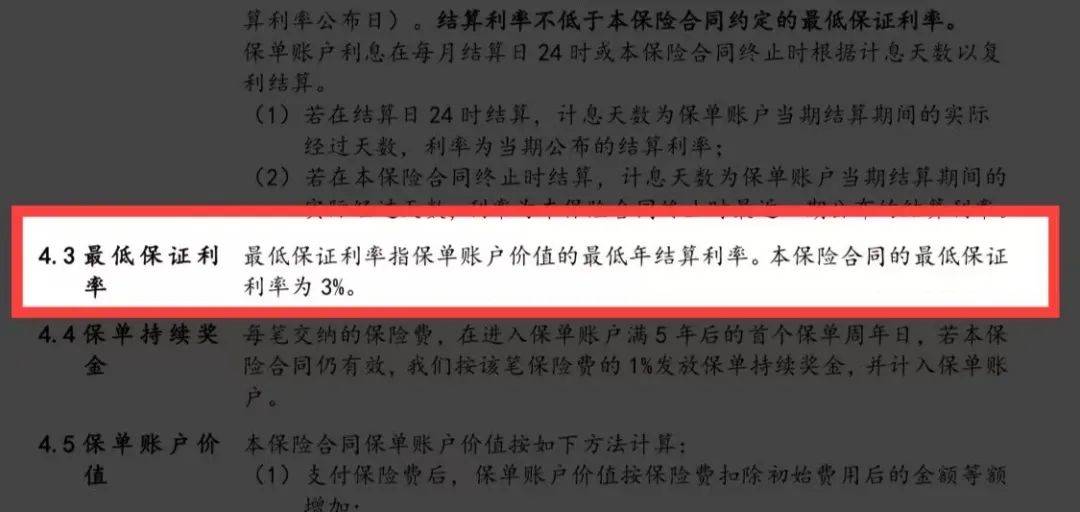

去年很多万能账户保底利率都是3%年复利,而且很多追加都是不限追加的。如今在售的万能账户保单利率最高2%,新出的万能账户保底只有1.5%。

很多人还不知道万能账户,你就直接理解为类似余额宝的一个账户,你可以往里面存钱。保底3%年复利,意思就是不管利率如何下降,保险公司都必须给我按照这个利率执行。香不香?你就说香不香吧

说了这么多,想必你也看出来了:

- 接下来重疾保费会上涨

- 储蓄型保险收益会降低

- 但是只要买了的老用户不受影响

如果你是要买保险的,那就一定要现在下手了。错过了去年的3.5%,就不要错过了当下的3%。有兴趣可以问我