存款利率跌破1% 分红型理财产品发行升温:资金流向低估值资产

5月初降准释放的1万亿长期资金,减少了银行对高成本同业负债的依赖。配合存款利率下调,银行可将更多低成本资金用于贷款投放,形成低息吸储-低息放贷的良性循环。

银行股为代表的低估红利资产具有双重防御属性。沪深300价值指数通过“低估值”指标筛选样本,其中银行股占比高达36%,是A股低估红利资产的一大代表,在当前外部不确定性飙升的市场环境中或具有双重防御属性。

从资金面来看,随着一年期定期存款利率跌破1%,传统储蓄、债券等固定收益产品的回报空间收窄,资金有望向低估值、高股息的股票资产迁移。沪深300价值指数正是低估红利资产的一大代表,其指数股息率超过5%,且成份股中的大盘蓝筹股分红稳定性经过多年验证,有望吸引养老金、保险资金等中长期资金加速流入。

由于外部环境仍然面临较多不确定性,低估值资产相较高估值、高弹性资产而言,抵御市场波动的能力更强。截至2025年5月21日,沪深300价值指数的市净率仅为0.91,低于1倍。这意味着,沪深300价值指数成份股账面上的1元钱,市场给予的估值只有9毛1,估值修复空间较大,在市场波动环境下,或能为投资者提供一定的安全垫。

《上市公司监管指引第10号——市值管理》要求长期破净股加强市值管理,为银行为代表的低估红利资产注入了制度性修复动力。例如,根据相关要求,破净股需制定估值提升计划并定期披露进展,这直接推动多家破净企业大幅提升分红比例。数据显示,实施中期分红的银行数量同比增加50%,分红总金额突破2500亿元,直接带动保险资金等长期资本增持,形成分红提升-资金流入-估值修复的良性循环。这种良性循环,也正是低估红利资产中长期配置的价值根基。

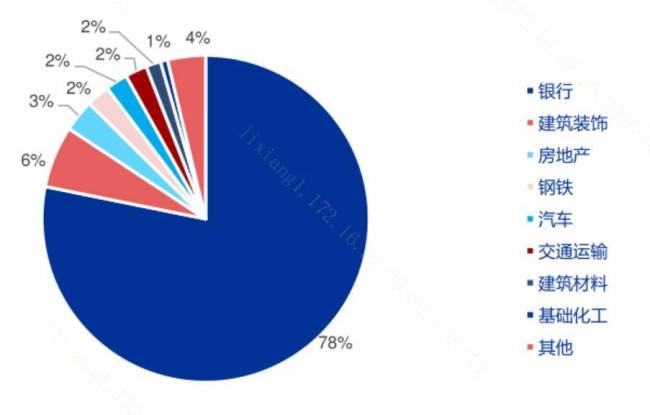

沪深300价值指数在沪深300指数成份股中通过股息率、市净率、市盈率、市现率四维优选低估值大盘股,集大盘、红利、价值三大特点于一身,布局压舱石行业,或受益于长期破净股的市值管理和长期价值投资理念的修复,大金融板块(银行+非银金融)占比52%。

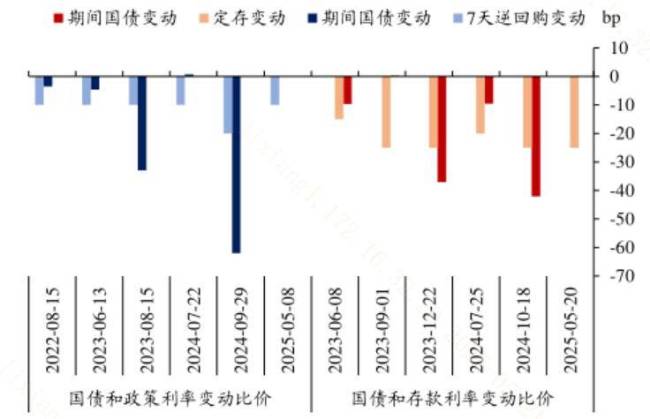

尽管美联储2025年连续3次暂停降息,但国内相关部门仍兑现了适度宽松货币政策的承诺,宣布1年期LPR和5年期以上LPR均下调10个基点:1年期LPR降至3%,5年期以上LPR降至3.5%,这也是2025年以来的首次LPR政策利率降息。

LPR是银行贷款利率的重要基准,也是银行收入的重要来源。然而,同样在5月20日,国内多家大行同时宣布下调存款挂牌利率,其中一年期存款挂牌利率下调15BP至0.95%,正式跌破1.0%。存款利率是银行的负债端,而存款利率的下调,也缓解了银行板块的净息差压力。以一年期存款为例,利率跌破1%后,银行每吸收1亿元存款每年可少支付约100万元利息。这种成本节约效果对负债规模庞大的国有大行尤为明显,银行板块的经营基本面向好。

相关文章

光电学、计算机科学及算法国际会议(OCSA 2025)征稿启事

设计模式之结构型:代理模式

Bootstrap:精通级教程(VIP10万字版)

数据结构 堆与优先级队列

基于Java 实现 IM 业务回调

印度空军高官不满:“国产战机”到底何时能交货

澳贸易部长谈美国进口钢铝关税 反对不合理加征

水上竞渡 绿道长安 ‘艇’进未来

保安27层高空索降盗窃67块玉石 现实版“疯狂的石头”

python出租车计费 2023年信息素养大赛复赛/决赛真题 小学组/初中组 python编程挑战赛 真题详细解析

陪酒坠楼女孩母亲称没收到主犯赔偿 赔偿未到位加剧家庭困境

原县委书记花上千万建10座公厕被查 豪华装修超预算

特朗普政府给哈佛30天提出异议 政策争议持续升级

原县委书记搞形象工程建140平厕所 豪华装修引争议

级联的if else

宿茂臻携泰山队球员送儿童节祝福 签名送礼表心意

“他就是恶意的!”全运会球员遭对手从背后犯规暴力踢断腿,伤者发声 要求赔偿所有损失

法国升级改造空军基地有何目的 增强核威慑力量

世界反兴奋剂机构主席驳斥美国指责 美体系存缺陷

男子疑似因疲劳驾驶连撞13车 马路变成碰碰车乐园

- 2025年一季度我国货物贸易进出口10.3万亿元人民币 外贸平稳开局创新高

- 国际油价是否远未找到底部 需求预期下调添阴霾

- “三河禁色令”,中国广告协会发声

- 快速改善心态的方法有哪些?

- 科技狠活满满!日本削球手“一穿五”夺冠 中国5将为何被零封 攻削结合创新战术

- 2025软科中国大学排名发布 清华北大浙大蝉联三甲

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势