黄金成今年市场唯一信任的避风港 无政府包袱的纯粹避险

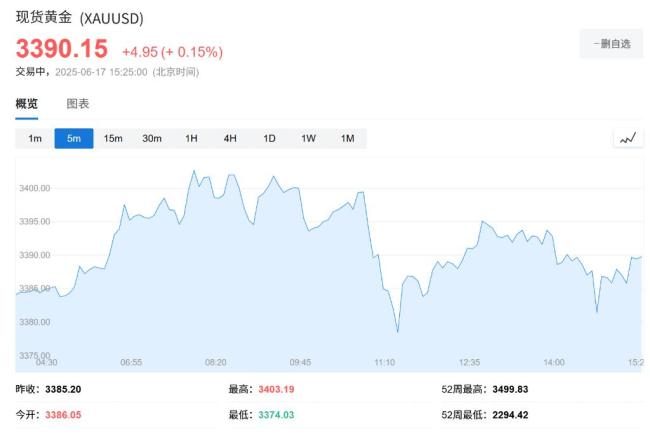

当传统避险资产纷纷失色之际,黄金以30%的年内涨幅证明了其作为“终极避风港”的地位。自2025年初至今,现货黄金价格飙升30%,目前交投于3390.09美元附近,4月份一度突破3500美元大关。相比之下,其他传统避险资产表现不佳:美元指数年内下跌近10%,日元和瑞郎虽分别对美元升值8%和10%,但远逊于黄金。美国10年期国债收益率仅下降19个基点。

在新加坡举行的年度亚太贵金属会议上,Metals Focus董事总经理Nikos Kavalis分析了黄金的核心优势。他认为,黄金的关键优势在于它不是任何人的负债。投资者持有美债或其他主权债券时,实际上是在押注相应的经济体。黄金不受政府信用或政策波动的影响,拥有内在价值且无交易对手风险。全球央行持续大规模增持黄金,进一步巩固了其作为纯粹价值储存工具的地位。

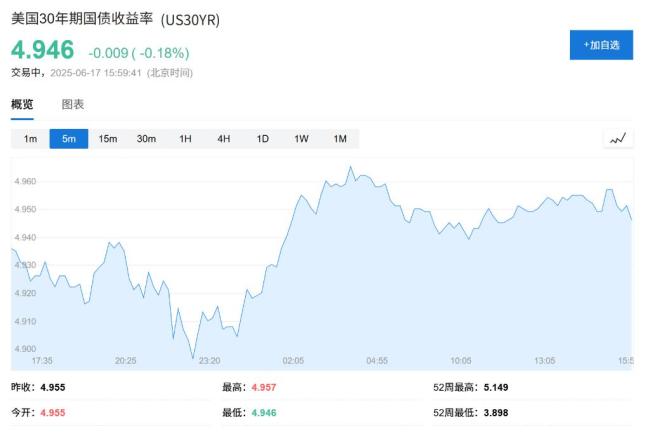

曾经作为金融安全堡垒的美元和美债,如今正显露裂痕。4月2日以来,美债遭遇大幅抛售。5月份,穆迪下调美国信用评级以及特朗普税收法案的影响,进一步打击了美债作为避险资产的长期声誉。投资者对财政纪律的担忧加剧,美国30年期国债收益率突破关键的5%水平,现至4.94%。世界黄金协会全球央行业务主管Shaokai Fan表示,人们对美元和美债市场的未来感到不确定,这激发了对黄金等替代避险资产的兴趣。

其他传统避险资产的表现同样令人失望。5月份美债暴跌的同时,日本国债也遭到抛售。日本10年期国债收益率自2025年初以来上升39个基点,现至1.473%,表明需求下降。Fan解释说,日元疲软部分归因于利率差异。由于日本央行加息幅度不如其他央行,利率差异对投资者转向日元构成了抑制因素。

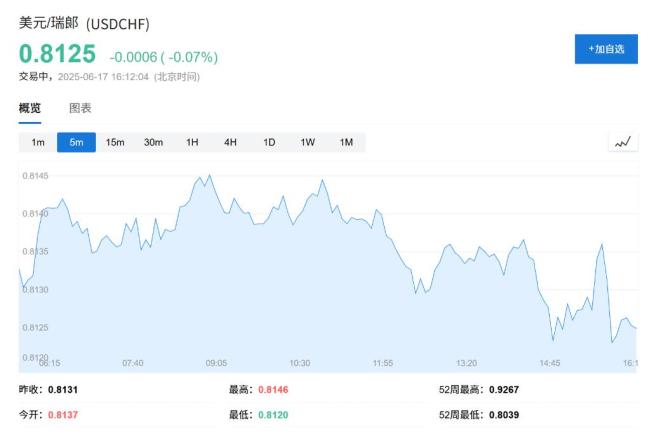

至于瑞郎,尽管年内对美元升值超过10%,但瑞士央行似乎在试图阻止避险资金流入。3月份,瑞士央行将政策利率设定为0.25%。5月份瑞士消费者价格四年多来首次下跌,引发了对即将到来的政策会议可能出现负利率的预测。截至发稿,美元/瑞郎现至0.8125。TD Securities大宗商品策略主管Bart Melek直言,瑞郎仍然很有吸引力,但如果瑞士现在实行负利率,买入瑞郎的回报会减少。

在全球各国政府发行的避险资产纷纷失效之际,黄金脱颖而出的原因显而易见。Fan总结道,黄金之所以脱颖而出,一是因为它是一个大型流动性市场,二是因为它是非政治性的。所有其他资产都是由政府发行的,而黄金不是法定货币,其供应受到自然限制,因此与任何特定的政治风险都没有关联。ABC Refinery机构市场全球主管Nicholas Frappell补充说,黄金作为一种资产,不会受到影响其他货币的高债务与GDP比率的影响。他指出,尽管固定收益市场对不受控制的债务增长敲响了警钟,但美国和其他国家采取的财政立场仍然宽松。

与主权债券或法定货币不同,黄金不存在交易对手风险。Melek表示,黄金具有内在价值,这意味着不需要依赖政府或私人代理人来履行债务义务支付票息。全球央行对黄金的大量购买也增强了其避险吸引力。2024年,各国央行净增持1044.6吨黄金,这是连续第三年购买量超过1000吨大关。欧洲央行最近报告显示,截至2024年底,黄金已超越欧元成为第二大储备资产,约占全球储备的20%。在这个充满不确定性的时代,黄金正在向世界证明,真正的避风港不是任何政府的承诺,而是这个古老而纯粹的价值储藏工具。

相关文章

海关查获大量违规入境干海参 超量携带被查

春秋航空回应无油致延误一说 多种原因导致长时间延误

彭昱畅请肖战剧组喝奶茶 内娱“神仙友谊”再添佳话

那英6首歌连唱听爽了 全开麦展现实力

四川宜宾19岁女大学生已失联3天 警方全力搜寻中

航拍广东怀集洪峰过境 洪水淹没多处街区

英国宣布新一轮对俄制裁 加码打击俄关键领域

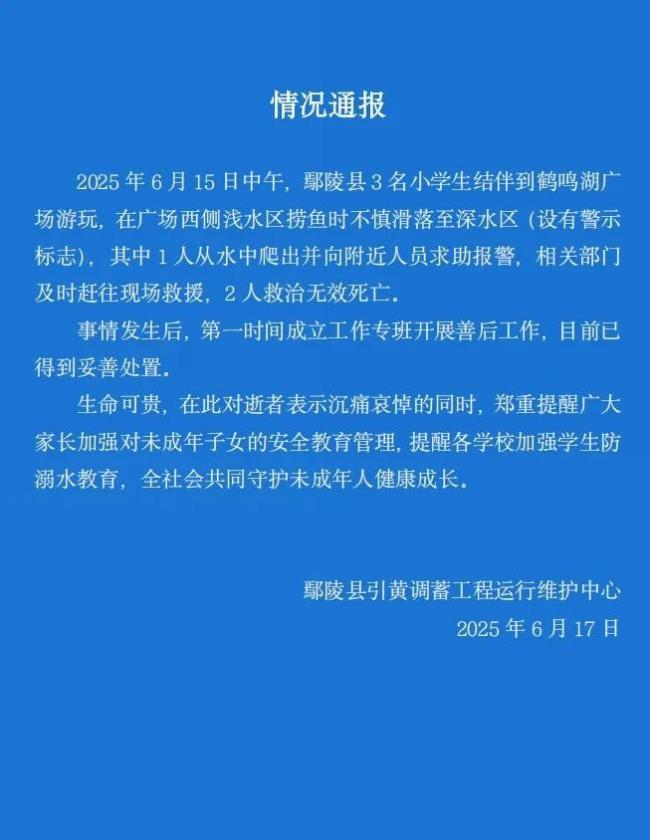

许昌3名儿童鹤鸣湖溺水 悲剧引发关注

卫健委回应救护车转运800公里收2万8 费用合理性引质疑

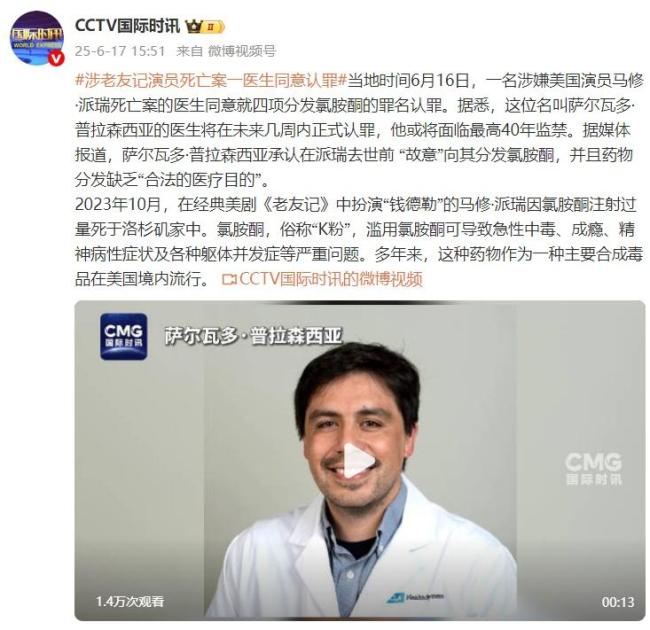

涉《老友记》演员死亡案医生同意认罪 或将面临40年监禁

中国航天科技产品亮相巴黎航展 多款火箭模型首秀国际

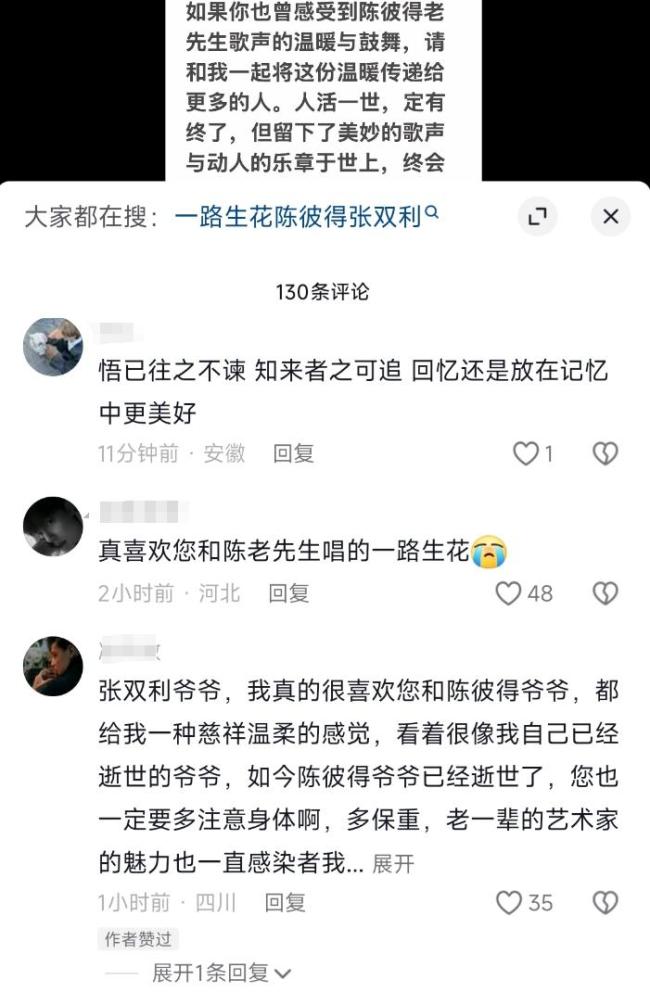

演员张双利发文悼念陈彼得 音乐才子陨落

中超:北京国安1-0西海岸登顶榜首 赛季首登积分榜首位

巴黎航展中国军机模型站位有何讲究 歼-10CE备受关注

那尔那茜委培违约何时启动调查机制 公众期待真相

以色列暂停飞往其他国家航班 领空关闭影响广泛

今晚过后成品油价回归“7元时代” 用油成本增加

南坪快速路横梁掉落有车被砸 交警已现场处置

报告显示:香港全球竞争力重返三甲 特首肯定施政成效

卡塔尔努力推动伊美恢复核谈判 缓和地区紧张局势

- 杨妞花说被困在父母坟头1313天 修坟时曾出现一只蝴蝶那是妈妈

- 直击西双版纳泼水节现场 欢笑与激情的盛宴

- 3年13家上市银行反向讨薪近3亿元 追薪机制显成效

- 19分钟救市,全球目光又要锁定一个人 贝森特成新焦点

- 西安回应网友建议学校取消用电子屏 保护学生视力措施已落实

- 全球最大海上“带货王”来了 刷新双燃料船纪录

- 印度坠机或因副驾拉错操纵杆 误操作致悲剧

- 伊朗对以色列发起多轮导弹回击 冲突持续升级

- 湖南省长指导烟花爆炸事故:杜绝瞒报 真相不容捂盖子

- 伊朗称在多地击落以色列无人机 以军反击打击军事目标

- 广东怀集拉响防洪警报提前转移群众 绥江超警戒水位2.94米

- 航拍以色列街头:多地建筑变废墟 导弹袭击重创城市