everyone is a sailor

voyaging in twin oceans

one is the world

the other is his heart

everyone is a sailor

voyaging in twin oceans

one is the world

the other is his heart

在港交所递交了招股书的美团点评CEO王兴在饭否上写了这样一首小诗。创业13年,饭否是若干个他做过的项目之一,而在今天他终于要以CEO的身份,迎来了他创业路途上的高光时刻。

6月25日,美团点评在港交所公布IPO招股书。招股书显示,美团此次赴港上市的联席保荐人为高盛、摩根士丹利、美银美林,清一色的国际外资大行。

有媒体报道称,美团的估值将高达600亿美元。如果美团点评最终按照这个估值上市,意味着美团将成为BAT之后的第四大互联网公司。

本文将梳理招股书中重要看点,帮你更快速地了解这家互联网巨头的IPO之路。

一、业绩表现

1、交易金额:

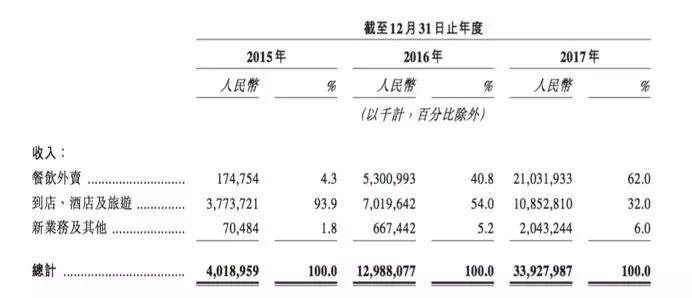

美团点评交易金额近年来增长迅速,由2015年的人民币1,610亿元增加至2016年的人民币2,370亿元,增加46.8%,并于2017年进一步增加51.0%至人民币3,570亿元。2017年,美团点评的餐饮外卖服务的年度交易金额为人民币1,710亿元,到店、酒店及旅游业务的年度交易金额达人民币1,580亿元。

2、活跃用户及商家:

2015年至2017年,美团点评交易用户数分别为2.06亿、2.59亿和3.1亿。2015、2016和2017年的在线商家数量分别为约300万、440万和550万。

3、交易笔数:

2017年,美团点评平台交易笔数超过58亿笔。自2015年至2016年,美团点评交易用户人均每年交易笔数从10.4笔提升至12.9笔,在2017年进一步提升至18.8笔,其中,按交易笔数排名前10%的头部用户人均每年交易笔数达到98笔。

4、美团点评的市场份额:连续3年保持第一

根据艾瑞报告,美团点评到店餐饮按交易金额计的市场份额连续3年保持第一;中国餐饮外卖行业目前的领导者是美团点评,美团点评的市场份额从 2015 年的 31.7%增至截至 2018 年 3 月 31 日三个月的 59.1%。

5、美团到底亏损28亿,还是190亿?

随着餐饮外卖、到店餐饮、酒旅等业务的发展,通过佣金、在线营销服务以及其他服务和销售收入,美团取得了令人瞩目的增长。

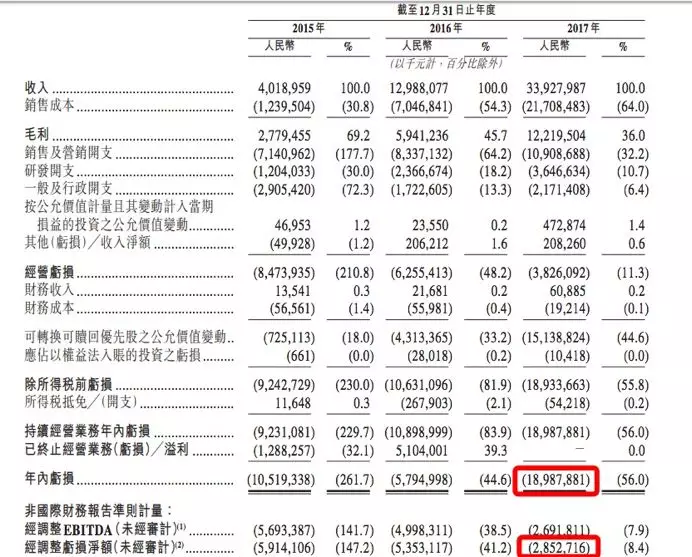

招股书显示,美团点评2017财年总营收339亿元,调整后的净利润为-28.5亿元,调整前数字为-189.9亿元;美团点评2015年、2016年及2017年,分别录得亏损105亿元、58亿元及190亿元。经调整亏损净额分别为59亿元、54亿元、29亿元。

与之可类比的是,小米2017年总收入1146亿元,净利润-439亿元,经调整后的经营净利润为53.6亿元。

美团点评将亏损归结为“主要来自于可转换可赎回优先股公允价值的重大变动及我们推广品牌及服务产生的销售及营销开支。”这与稍早于港股上市的小米、美图等公司一样。

(美团点评的主要财务信息)

2016年下半年,王兴曾宣布美团点评除了外卖,其他业务已经实现了“整体盈利”,王慧文曾在40亿美元融资的媒体沟通会上强调,“很多时候,亏损业务不一定是因为竞争而亏损,而是因为业务增速太快,决定了需要投入更多的资源。”

6、美团点评的现金储备:共计452亿元

招股书显示,截至2017年12月31日,美团现金及现金等价物及短期投资共计452亿元,为美团各项业务及新业务的发展奠定了坚实的基础。

二、业务构成

据美团点评表述,美团点评目前的业务主要由餐饮外卖;到店、酒店及旅游;新业务及其他(消费者服务);商户服务这四部分组成。

就收入贡献而言,餐饮外卖是美团点评的最大业务部分,2017年餐饮外卖业务的毛利率仅为8.1%,主要由于美团点评就提供配送服务产生大量销售成本;第二大业务部分为到店、酒店及旅游,这也是为三个业务中最成熟的部分, 2017年的毛利率高达88.3%。

(美团点评各业务收入占比,餐饮外卖营收占比62%)

餐饮外卖:

在2017年中,美团点评的餐饮外卖业务营收占比62%,是美团点评2016年及2017年收入增长的主要贡献者。餐饮外卖主要包括餐厅烹制的即食餐的配送。2017年,美团点评约89%的餐饮外卖交易通过移动应用美团、美团外卖及大众点评获得,而其余交易则主要通过腾讯的微信及QQ入口获得。

到店、酒店及旅游:

2017年,美团点评的到店、酒店及旅游业务的年度交易金额达人民币1,580亿元。

截至2017年12月31日,美团点评已与中国约339,200家酒店保持合作关系。2017年,在美团点评平台上预订的国内酒店间夜量共计约2.05亿,较2016年增长56%,并创下单日国内酒店预订间夜量157万的记录。

截至2017年12月31日,美团点评覆盖全国约330个城市及约16,500个景点。2017年,美团点评售出约9,700万张国内景点门票。

新业务及其他(消费者服务):

新业务及其他业务主要包括生鲜超市及其他非餐饮外卖服务、交通票务、共享单车及试点网约车服务。

2018年4月,美团点评收购了中国共享单车公司摩拜,截至2018年4月30日,摩拜在全球200个城市拥有超过2.32亿注册用户和620万辆单车。

商户服务:

美团为商家提供多种功能及服务,包括营销、即时配送基础设施、信息技术及其他服务。

信息技术主要包括云计算ERP系统和联合支付系统。支持各种支付方式,如美团支付、银行卡、微信支付、支付宝、Apple Pay及银联闪付等。

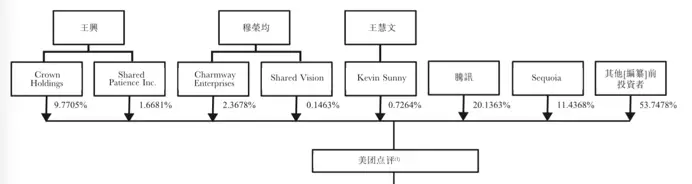

三、股东和组织架构

招股书显示,美团将设有一套不同投票权架构,根据该架构,公司股本将分为A类股份和B类股份。对于公司股东大会的任何决议,A类股份持有人每股可投10票,B类股份持有人每股可投1票。美团目前总股本约52.2亿股,其中A类股7.36亿股,B类股44.84亿股。

招股书还显示,三位创始人中,王兴將拥有 573,188,783 股 A 类股份,约占总股本10.9%;穆榮均将拥有 125,980,000 股 A 类股份,约占总股本2.5%;王慧文将拥有 36,400,000 股 A 類股份,约占0.06%。

招股书披露,腾讯为美团最大股东,总持股比例为20.1363%;红杉资本持股比例为11.4368%。值得注意的是,阿里在美团点评依然持有74352299股A类优先股,持股比例为1.48%。此前在接受《财经》专访时,王兴表示阿里在美团的股票还剩一点,他直言,“如果你不看好这家公司,那干脆卖光好了,我们已经帮他们找好了买家。但他却不肯卖光,他一定要留一点,或许是为了将来能继续给我们制造点麻烦。”

(前美团点评简化的公司及股权架构图,部分)

美团点评的执行董事包括王兴、穆荣均、王慧文,非执行董事包括刘炽平、沈南鹏,独立非执行董事包括冷雪松、沈向洋等。

美团经历过数次大型的组织架构调整。2014年7月,美团首次设立事业部,此前酒旅、猫眼和外卖都是松散的组织;2015年7月第二次组织升级,成立外卖配送事业群、酒店旅游事业群、到店事业群及猫眼公司;2015年底美团和点评合并后的整合期,公司以餐饮和综合为主,猫眼、酒旅和外卖小部分涉及;2017年1月,成立餐饮平台(王慧文负责)、美团平台及酒旅事业群(陈亮负责)、点评平台及综合事业群(张川负责)。

最近的一次调整在2017年12月1日,美团点评构建了新到店事业群(张川负责)、大零售事业群(王慧文任总裁,由王慧文、姜跃平、郭万怀、王莆中、杨锦方组成大零售事业群班委)、酒店旅游事业群(陈亮负责)以及出行事业部(王慧文负责)四大业务体系。

这一次的调整同时新成立战略与投资平台,统筹公司战略规划与管理、战略投资、产业基金及资本运作等工作,战略与投资平台由陈少晖负责。陈少晖于2014年11月加入美团点评,此前陈少晖曾先后担任科尔尼管理咨询公司分析师、美国中经合集团投资经理,2011年1月至2014年10月担任腾讯投资执行董事。

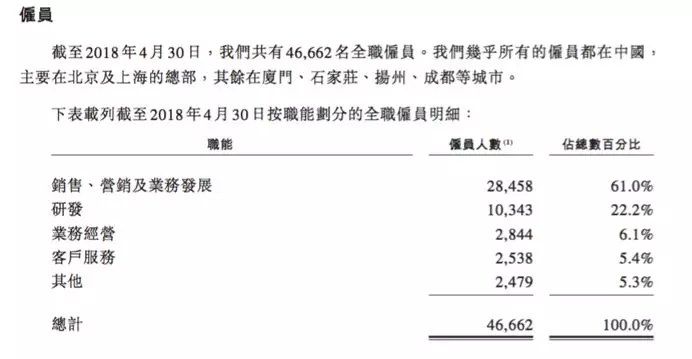

(美团点评的雇员信息)

截至2018年4月30日,美团点评共有46662名全职雇员,主要集中在北京、上海以及厦门、石家庄、扬州、成都等城市,值得注意的是,这里的雇员人数不包括美团外卖配送骑手,截至2017年第四季度,美团点评日均活跃配送骑手数为53.1万。

2015年、2016年及2017年,美团点评分别产生研发开支12亿元、24亿元及36亿元,研发投入同比增长100%。美团点评表示,将继续对研发及技术,尤其是研发人员进行重大投资,目前美团点评将大量资源投向研发工作,专注开发创新应用、产品及服务,旨在向消费者提供更多便利、支持商家提高其服务质量及运营效率以及改善大数据及人工智能等技术。

(美团点评服务种类的扩展)

四、融资历程

美团最近一次融资是在2017年10月,获得由腾讯领投的40亿美元F轮融资,投后估值为300亿美元。如果按照上市600亿美元的估值计算,那意味着不到一年的时间,美团估值实现了翻番。

那么为什么美团选择在此时上市呢?

美团目前已经聚焦了四大LBS场景,包含店、到家、旅行、出行。虽然美团的融资不断,现金储备也很充足,看起来似乎不缺钱,但是各个领域都需要作战出钱,钱再多也是分散着用,美团现在正在出行领域和滴滴抗衡,正是要大力烧钱的阶段。

而IPO筹资所得可以解决这一难题,也可以用于未来在中国和国际市场上进行并购交易。

五、王兴的野心

在给行业带来创新动力的同时,美团同时不可避免的卷入到多个维度的混战。

这与王兴和美团的终极目标不无关系。一位接近美团高层的人士透露过王兴的思考:王兴一直以来的战略思想和目标就是要做一个生活服务的超级平台,而包括打车在内的新业务在他看来是与这样的战略目标吻合的。如此既能通过不断推出新业务来为超级平台获取更多新流量,同时又为超级平台所聚集的庞大用户和流量寻找更多变现渠道,从而不断提升美团的价值和估值。

王兴在很多场合都提到过亚马逊,外界也经常将其与这家科技巨头做比较。但美团似乎并不甘心于止步于中国版“亚马逊”。

在接受硅谷科技新闻媒体The Information的采访时,王兴这样表示,“用户可以在亚马逊或淘宝上买到非常多东西,但这两者都只是用于购买实物的电商平台(e-commerce platforms for physical goods),而美团则是能够购买服务的电商平台(an e-commerce platform for services)。”他补充说,“哪种电商平台能够拥有上百万甚至数十亿的交易呢?”

如果不具备野心,一家企业很难在厮杀猛烈且更迭迅速的互联网时代生存下来。过去几年来的多次大合并事件验证着这条定律。

王兴曾作出遐想,“如果早出生一百万年,此时的我应该正在狩猎。我应该围着兽皮裙,手持标枪,正在捕捉山羊野鹿,也可能正和虎豹豺狼大狗熊做生死之搏。如果我干不好,我就会被咬死,我的家人族人就会饿死。每想到这里,我就决定集中精力,回到中国互联网这个现实丛林中来。”

王兴曾为自己定下一个宏伟目标。在2015年的一次内部会议中,他提到美团完全有机会成为一家超过1000亿美金市值的公司。三年后的今天,已经提交IPO招股书的王兴离他的梦想又近了一步。

本文素材来源:腾讯科技、凤凰科技、深网、虎嗅等。

物流指闻综合整理

⊙文章内容为作者独立观点,不代表物流指闻立场,转载此文章需经作者同意,同时注明作者姓名及来源。