智研瞻发布:《中国空管雷达行业市场前瞻与投资战略规划分析报告》

空管雷达行业概念

空管雷达,全称空中交通管制雷达,是一种专门用于监控和指导飞行器的地面雷达系统。空管雷达的基本功能是为飞行管制系统提供航空器的信息,包括其位置、速度、高度等关键数据。这些信息对于确保飞行安全和管理空中交通至关重要。空管雷达系统通过发射射频电磁波,当这些波遇到飞机等目标物时会产生回波。雷达接收这些回波并进行分析,从而获得目标物的相关信息。

空管雷达行业上中下游

空管雷达行业的上中下游产业链结构清晰且紧密。上游涵盖了原材料和核心部件的供应商,他们提供金属、塑料、电子元件等原材料,以及发射机、接收机、天线、信号处理器等关键部件,这些部件的质量和性能直接决定了雷达的整体效能。中游则是空管雷达的制造商,他们利用上游提供的原材料和部件,通过专业的设计和组装,生产出性能稳定、可靠的雷达系统。下游则是空管雷达的应用领域,主要包括空中交通管理系统(ATM)的各个环节,如空中交通管制、导航、监视和信息服务等。空管雷达作为ATM系统不可或缺的一部分,为空中交通的安全、高效和有序提供了关键的信息支持。这一完整的产业链共同推动着空管雷达行业的持续发展,为空中交通安全和效率提供了坚实的保障。

空管雷达行业分类

空管雷达行业作为一个多元化且不断发展的领域,可以根据不同的标准进行分类。从工作空域的角度出发,空管雷达可以细分为多个类别以满足不同区域的监视需求。例如,ARSR雷达(航路监视雷达)专注于空中航路(AWY)的监控,其探测范围广泛,能覆盖250海里以上的空域,并具备高达13000米的探测高度,为航路上的飞机提供全面的监控服务。ASR雷达(机场监视雷达)则主要部署在机场周边,负责机场区(ATZ)的飞机和车辆监视,确保机场地面运行的安全。PAR雷达(精密进近雷达)则用于控制区(CTR)和机场区(ATZ)的飞机进近监视,为飞机提供精确的着陆引导,确保飞行安全。此外,SMR雷达(地面活动监视雷达)专注于机场地面的飞机和车辆监视,特别是在繁忙的机场,它确保地面交通的顺畅和安全。除了按工作空域分类,空管雷达还可以按照应用领域进行划分。它作为民用雷达的一种,主要用于探测空中物体的反射式主雷达,成本相对较低,具有广泛的应用前景。同时,民用雷达还包括气象雷达、低空警戒雷达等其他类型,共同为民用航空领域提供全方位的服务。这些分类不仅有助于我们更好地理解空管雷达行业的结构和功能,也为相关企业和机构在产品研发和应用方面提供了重要的参考依据。

图表:空管雷达行业分类

空管雷达行业发展历程

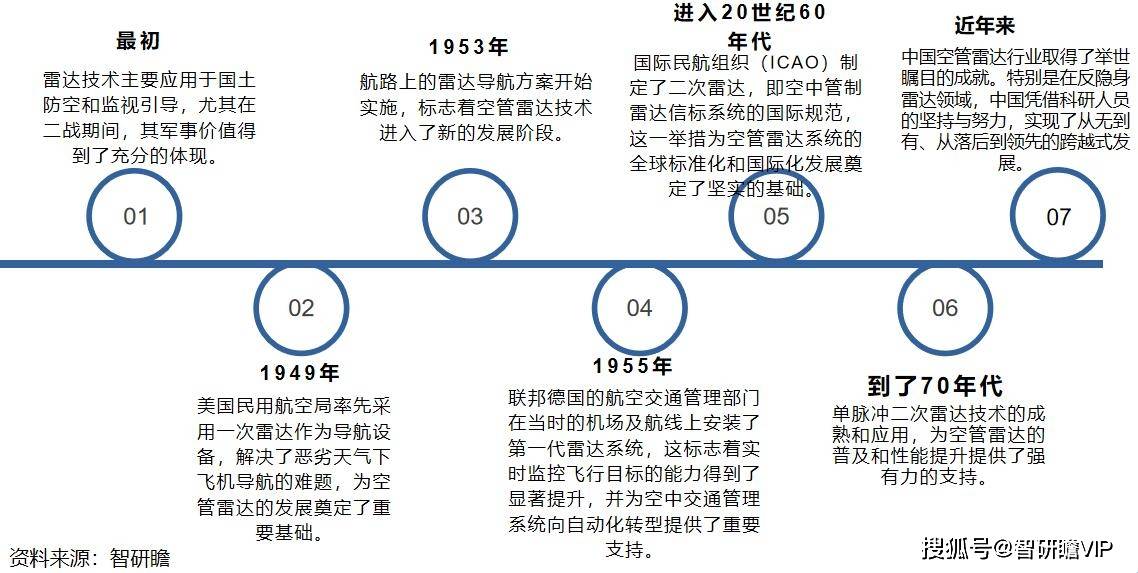

中国空管雷达行业的发展历程是一部波澜壮阔的史诗。最初,雷达技术主要应用于国土防空和监视引导,尤其在二战期间,其军事价值得到了充分的体现。然而,随着民用航空的崛起,雷达技术逐渐转向民用领域。1949年,美国民用航空局率先采用一次雷达作为导航设备,解决了恶劣天气下飞机导航的难题,为空管雷达的发展奠定了重要基础。1953年,航路上的雷达导航方案开始实施,标志着空管雷达技术进入了新的发展阶段。1955年,联邦德国的航空交通管理部门在当时的机场及航线上安装了第一代雷达系统,这标志着实时监控飞行目标的能力得到了显著提升,并为空中交通管理系统向自动化转型提供了重要支持。随后,在20世纪60年代,国际民航组织(ICAO)制定了二次雷达,即空中管制雷达信标系统的国际规范,这一举措为空管雷达系统的全球标准化和国际化发展奠定了坚实的基础。到了70年代,单脉冲二次雷达技术的成熟和应用,为空管雷达的普及和性能提升提供了强有力的支持。同时,计算机技术与雷达技术的结合,推动了空管雷达系统的全自动化,极大地提高了空中交通管制的效率。近年来,中国空管雷达行业取得了举世瞩目的成就。特别是在反隐身雷达领域,中国凭借科研人员的坚持与努力,实现了从无到有、从落后到领先的跨越式发展。通过二次大规模更新升级,中国成功实现了数字阵列雷达的领先应用,为中国空军战斗力的提升做出了巨大贡献。展望未来,随着低空经济的蓬勃发展和无人机产业的兴起,空管系统面临着新的挑战和机遇。中国空管雷达行业将继续优化现有技术,并融入更多创新技术,以应对未来的挑战,为航空强国战略提供坚实的支撑。

图表:空管雷达行业发展历程

空管雷达行业产销情况

空管雷达行业的产销情况是一个多元化的领域,涉及众多方面。在产品种类上,空管雷达主要分为一次雷达、二次雷达和ADS-B系统,这些设备通过发出射频电磁波并接收其回波来获取飞行器的距离、速度和方位等关键信息。在市场规模方面,二次雷达作为收入的主要来源,占据了市场的较大份额,显示出其在行业中的重要地位。展望未来,预计到2028年,二次雷达仍将保持其市场领先位置,这反映出该领域的市场需求稳定且具有增长潜力。军事需求对空管雷达行业的影响尤为显著,美军计划在2025年前为大部分军机装备ADS-B设备,并决定全面更新为AN/SPN-50雷达,这一举措预示着军用空管雷达市场的扩张。在中国,随着“十四五”期间军机的升级换代加速,配套的空管雷达系统也有望得到进一步发展,新型号军机的交付将推动国内对空管雷达需求的增加。市场竞争是影响空管雷达产销的另一个关键因素,企业需要不断创新和提升产品质量,以应对市场需求和激烈的竞争压力。随着全球航空业的持续发展和军事现代化的不断推进,空管雷达行业预计将继续保持其增长势头。

空管雷达行业经营情况

空管雷达行业的经营情况通常受到市场需求、技术进步、政策法规、市场竞争和经济环境等多种因素的交织影响。随着全球航空业的快速发展,新航线的不断开放和航班数量的持续增加促使对先进空管雷达系统的需求上升,以确保飞行的安全性和提升空中交通的效率。同时,军事领域对于高级空管雷达及系统的需求也在增长,为行业提供了额外的发展动力。技术层面的创新和进步是推动行业发展的关键驱动力,新兴技术如ADS-B系统不仅提高了空管雷达的性能,还拓展了市场的需求范围。此外,政府制定的航空安全和空中交通管理政策直接影响着空管雷达企业的运营,规定中往往要求使用更新、更先进的系统,从而为行业内公司带来新的商机。在竞争层面,空管雷达市场的竞争异常激烈,企业必须不断提升技术创新能力和产品竞争力,以应对来自市场和国际竞争对手的压力。经济环境的波动也会影响空管雷达行业的经营状态,经济繁荣时,航空公司可能会增加对空管雷达的投资,而在经济不景气时则可能减少投资。对于空管雷达企业而言,国际市场是重要的收益来源,能够成功进入并在国际市场扩张的企业往往能拥有更佳的经营状况。

空管雷达行业市场规模

2021年,中国空管雷达行业的市场规模达到了约84亿元人民币。这一数据充分展现了中国空管雷达市场在持续扩张的态势。具体来说,有几个关键因素共同推动了这一市场的增长。首先,预计从2021年到2035年,中国将新增838个民航通用机场。这些新建的机场对空管设备的需求量巨大,因此,这无疑为空管雷达市场的扩大提供了强大的推动力。其次,低空空域的改革也起到了关键作用。随着改革的深入推进,工业无人机的发展为通用航空注入了新的活力。这不仅因为下游应用场景的不断拓展,还因为无人机飞行管制的逐步松绑,例如简化无人机飞行审批流程和建立全国无人驾驶航空器空管系统等措施,都为工业无人机的快速发展创造了有利条件,进而带动了配套空管雷达及系统的需求增长。最后,民航空管系统在坚守“安全第一”的核心理念下,经历了从依赖引进到自主国产化的显著转变。这一发展历程不仅彰显了中国在空管雷达领域的自主研发能力日益增强,也为市场规模的进一步拓展注入了强劲动力。随着技术创新的不断推进,我们有理由相信中国将在空管雷达行业中扮演更加重要的角色。

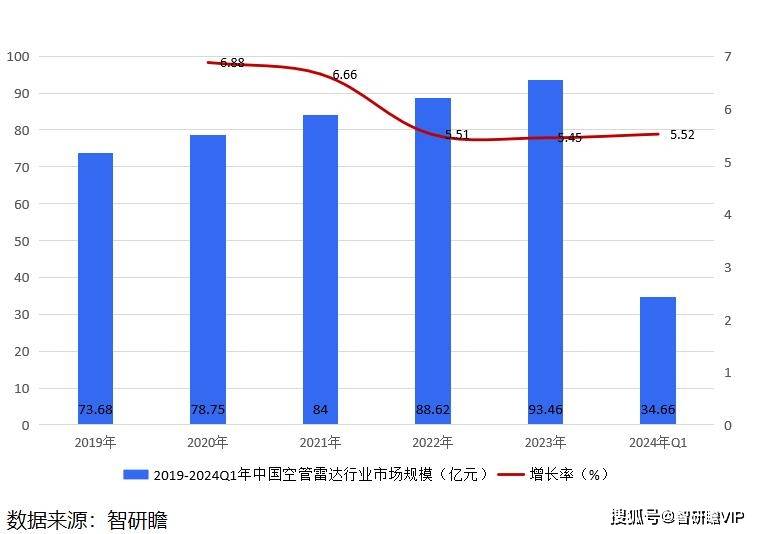

据智研瞻统计显示,2019年中国空管雷达行业市场规模73.68亿元,2024年Q1中国空管雷达行业市场规模34.66亿元,同比增长5.52%。2019-2024Q1年中国空管雷达行业市场规模如下:

图表:2019-2024Q1年中国空管雷达行业市场规模

空管雷达行业发展前景预测

空管雷达行业正迎来前所未有的发展机遇。随着全球空中交通量的持续增长,对空管雷达系统的需求愈发旺盛,为行业注入了强大的增长动力。未来,数字化、自动化和智能化将成为行业发展的主旋律。数字化技术将大幅提高数据处理能力,为航行提供更精准的信息支持,并增强雷达的可视化效果。而自动化和智能化系统的应用,则能自动追踪空中目标,为空管人员提供实时信息,并有效识别潜在风险,从而提升空管的安全性。同时,相控阵空管雷达作为民航领域的重要发展方向,具有巨大的市场潜力。其能够综合多个系统功能,快速形成综合信息和判断,有效降低设备维护成本和场地占用。特别是全极化多功能数字有源相控阵雷达,以其高时空分辨率的气象目标物信息和飞行物定位、航迹等信息,为航空气象和飞航管制提供了及时准确的信息支持。中国政府高度重视航空业的发展,特别是在航空安全方面。为了摆脱对外国技术的依赖,提升自主创新能力和国际竞争力,中国正加速ATM系统的国产化进程,并取得了一系列重大技术突破和装备研制成果。这一趋势为空管雷达行业带来了巨大的发展机遇,推动了中国市场的快速增长。此外,随着低空经济的兴起和无人机产业的快速发展,空管系统需要不断优化现有技术,并融入更多创新技术,如提升雷达探测性能、加强与其他系统的互联互通、提高自动化和智能化水平等,以应对未来的挑战,确保空中交通的安全、高效运行。

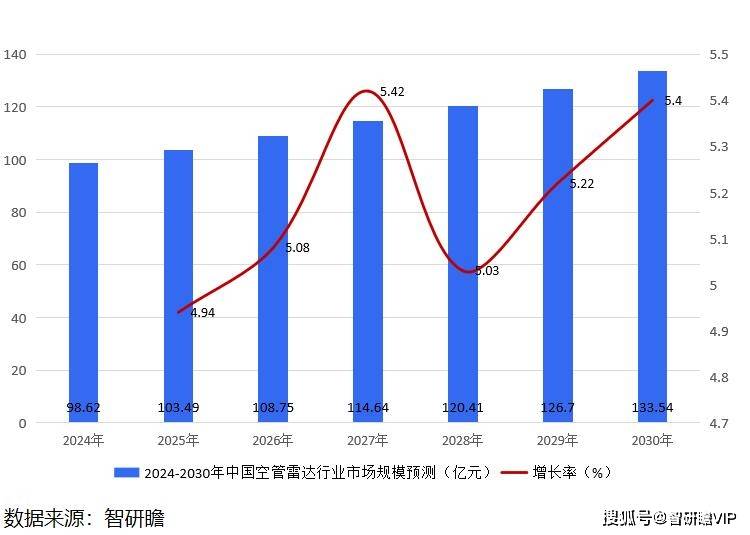

据智研瞻预测,2024-2030年中国空管雷达行业市场规模增长率在4.94%-5.52%,2030年中国空管雷达行业市场规模133.54亿元,同比增长5.4%。2024-2030年中国空管雷达行业市场规模预测如下:

图表:2024-2030年中国空管雷达行业市场规模预测