节选自《界面》、申万宏源行业研究报告,由扑克投资家整理

一、很悲观 欧佩克预测国际油价未来10年都会在100美元之内

(来自界面)

石油输出国组织(OPEC,下称欧佩克)的一举一动,对于国际石油市场都至关重要。

一则欧佩克对油价走势预测的报道,在刊发数小时内引发市场关注。

这篇报道缘于《华尔街日报》得到的一份欧佩克战略报告草案,该报告在欧佩克成员的内部会议上使用,这场会议上周在奥地利维也纳举行。

《华尔街日报》在5月11日刊发的报道中称,欧佩克预计在最乐观的情境下,2025年油价位于每桶76美元左右。这反映了欧佩克对于美国同行有能力应对低油价、并不断提高石油产能的担心。这份报告还预期了油价如果在2025年回落至每桶40美元时可能出现的情形。

不过,这家声望卓著的媒体在不久后即修正了这则报道。《华尔街日报》承认,并没有在文件中看到欧佩克的预测——在2025年油价将位于76美元,这一预测实际出自熟悉这份文件的人士之口。

《华尔街日报》称,在该篇报道此前的版本中,其措辞暗示记者在文件中看到了欧佩克对油价的预测,这并不恰当。

《华尔街日报》官网已更新了这则报道,关于油价预测的段落被改为:一位熟悉这份战略报告的人士称,该报告预计油价将在2025年位于每桶76美元左右。

究竟是欧佩克在报告中直接预测了油价,还是由一位匿名人士转述了上述信息,两者间的差别细微但又十分重要。

路透社在早先转载该报道时,将标题改为《华尔街日报:OPEC预计2025年的油价将为76美元左右》。

需要知道,在油价走势扑朔迷离的当下,欧佩克内部并非铁板一块,各成员国对于如何出手应对有着截然不同的观点。

在去年11月的例行会议上,这种分歧已凸显无疑。当时,沙特主导欧佩克做出不减产的决定,尽管多个成员国反对,但最终只能被动承受油价继续暴跌带来的后果。

而现在,以欧佩克的名义公开其对油价走势看空的预测,有可能意味着内部的矛盾正在进一步激化,这或许是一位欧佩克内部人士愿意向媒体公开内部报告的原因。

《华尔街日报》也在这篇报道中称,石油生产国的统治者们正为油价暴跌而焦虑,因为他们需要石油收入平衡财政预算。

来自货币基金组织(IMF)的数据称,只有卡塔尔和科威特这两个国家可以在油价为每桶76美元时维持财政平衡,而大部分成员国需要让油价升至每桶100美元以上。对于阿尔及利亚而言,这个数字则是130美元/桶。

尽管国际油价有所反弹,不过布伦特原油期货——国际石油市场的风向标之一,本周一的交易价格停留在每桶64.91美元,而纽约交易所的WTI原油期货价格为每桶59.25美元。

为此,这份欧佩克内部报告提出了解决方案:恢复此前的生产配额制。

由于每个成员国都在争论各自应该生产多少石油,该体系在2011年之后被基本放弃。欧佩克的成员们反对配额制,因为这会限制他们吸引新客户。如果恢复配额制,允许欧佩克成员中最贫穷的成员生产更多石油,显然会让阿尔及利亚和委内瑞拉得益,并且赢得它们对此的支持。

然而原油市场价格走势真的会如欧佩克所言持续下跌吗?市场显然也有不同的声音。

二、申万国际油价未来走势深度报告:油价拐点已至,大幅反弹可期

(来自申万宏源行业研究报告)

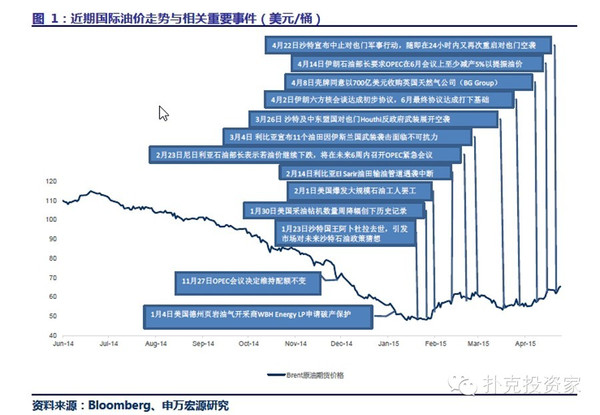

2014 年12 月下旬正是市场对油价彻底丧失信心的时点,当时哀鸿遍野,国际能源机构和主要投行纷纷大幅下调油价预测,悲观的论调是油价将持续跌至30 美元/桶甚至更低,并且将长期在底部徘徊,即使偏乐观的观点也认为油价反弹最早要到2015 年下半年,且预计2015 年Brent 均价不超过60 美元/桶。

事实上,Brent 油价在1 月13 日盘中跌至46.40 美元/桶(2008 年的最低值是46.15 美元/桶)后开始企稳,在1 月30 日美国采油钻机数周降幅(94 台)创下历史纪录这一消息的刺激下开始强势走高,底部价格基本符合我们预期,但油价反弹的第一枪早于预期,之后因市场担忧美国原油库存和对伊朗的制裁取消而二次见底,3月中旬Brent 油价重返上升轨道,目前处于66 美元/桶附近。我们认为,向上的拐点已经正式形成。

油价上涨的主要因素之一:供给减缓预期升温

1、4-5月美国原油月产量即将迎来环比下滑

本次油价下跌的核心因素是美国的致密油革命,尽管美国原油产量的下滑显著滞后于钻机数的减少并在很大程度上被油公司的“集中高效钻机开采优质区块”的策略所抵消,但我们已经观察到趋势正在开始发生改变。

Baker Hughes 的钻井数据显示美国采油钻机数量近期出现了大幅下降,从2014 年10 月中旬的高点1609 台持续跌至4 月24 日的703 台。与此同时,水平井在总井数中的比例不断攀升,而近期这一比率的见顶意味着通过水平井来提升总产量的做法接近极限。

目前EIA 关于美国月产量的核定数只到2015年1月(919万桶/日),但2和3月的估计数分别为940和930万桶/日,已经显示出可能环比下滑的趋势。另外从周产量来看,4月第3周美国原油周产量为937万桶/日,是去年8月以来首次连续两周较上月同期下滑。我们认为:4-5月美国原油月产量即将迎来环比下滑。

2、沙特态度的变化:6 月可能联合减产

沙特的态度对油价至关重要,其之前坚决不减产的表态是为了保障自身市场份额,威慑和打击美国致密油产业以及其他原油生产成本较高的国家。随着油价的探底,沙特对于减产的态度也在发生微妙的变化:从14 年下半年主导OPEC 坚决不减产,到近期称OPEC 不会独自承担减产的责任,并与委内瑞拉和俄罗斯频繁互动,我们认为在今年6 月的OPEC 会议上,可能会达成联合减产协议。实际上OPEC 成员国内部也早有呼声,尼日利亚石油部长曾表示希望召开OPEC 紧急会议讨论减产,伊朗石油部长也要求在6月会议上达成减产5%的协议,可见沙特态度的微妙转变也与OPEC 内部成员国的利益诉求相关。

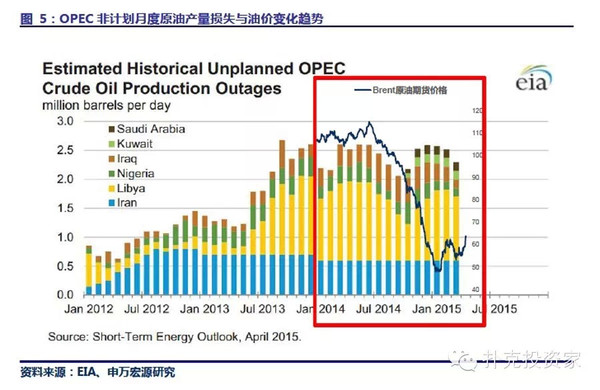

3、2015年OPEC的非计划原油产量损失维持高位

2015 年3 月,OPEC 的非计划原油产量损失为230 万桶/日,较上月减少20 万桶/日,但仍处于高位。整个2014 年OPEC 的非计划原油产量损失为240 万桶/日,较2013 年增加50 万桶/日,2014 年上半年OPEC 的非计划原油产量损失不断攀升,而这正是2014 年上半年油价维持高位的主要原因之一;随着下半年非计划原油产量损失在2014 年下半年不断下降,同期的Brent 油价也出现了暴跌;进入2015 以来,可以看到利比亚、尼日利亚和伊拉克等国局势动荡引起的非计划原油产量损失上升再次推高了Brent 油价:利比亚内战冲突曾导致其国内11 个油田宣布遭不可抗力,多处油田和输油管线遭破坏;尼日利亚尼日尔河三角洲地区盗油活动猖獗;伊拉克国内伊斯兰国极端组织与伊政府冲突愈演愈烈,占领利比亚与伊拉克边界的大片领土并将数个油田据为己有。

我们认为2015 年可能引起OPEC非计划原油产量损失增长的风险因素如下表所示:利比亚内战升级、伊拉克与利比亚境内伊斯兰国势力的膨胀、也门内战的持续发酵和尼日利亚大选带来的后遗症等。预计2015 年非计划原油产量损失将在200-250万桶/日浮动,非计划原油产量损失处于高位将抑制OPEC 产量的增加,推升地缘政治风险溢价。

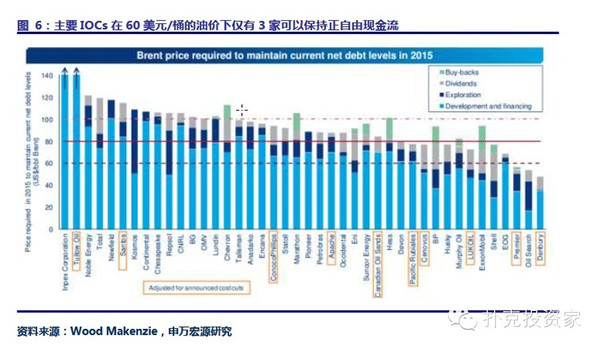

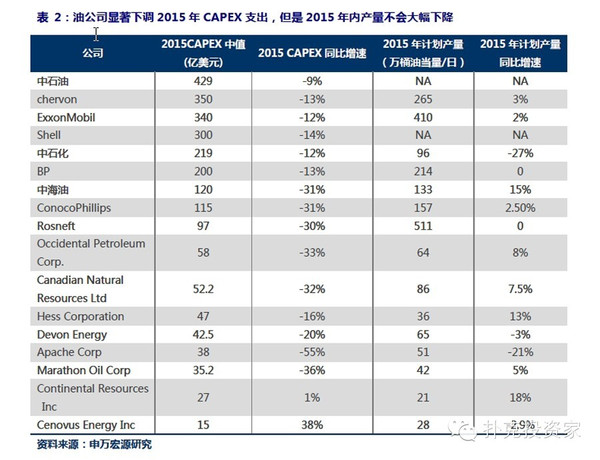

4、油公司大幅削减资本开支:中长期原油产量增长面临压力

根据Wood Mackenzie 的测算,假设2015 年油价均价为60 美元/桶,全球最大的40 家油公司需要共同减少1700 亿美元的投资(对应37%的幅度)以维持净债务水平不变,另外15 年将有1270 亿美元的新项目面临延迟风险,而2009 年较2008年资本开支的下滑幅度也仅约为15%。

根据目前已经公布的油公司资本开支来看,产量200 万桶/日以上的前四大欧美石油巨头削减幅度约为12-14%,其他大型石油公司削减幅度在20%-50%之间。

油价上涨的主要因素之二:需求逐渐向好

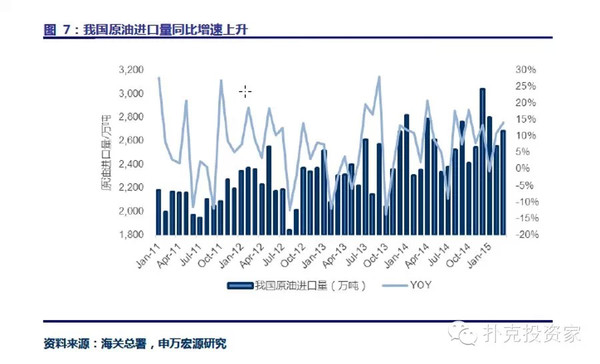

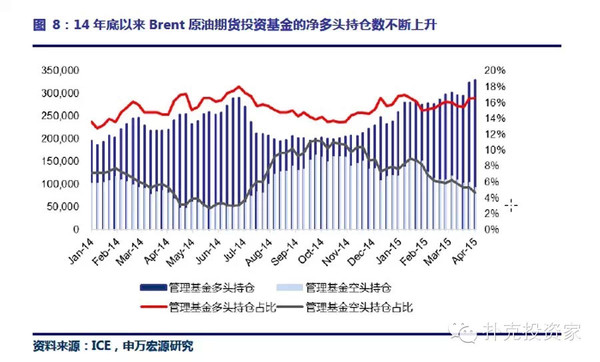

1、低油价刺激原油进口和金融投机需求

对于以中国为代表的原油净进口国来说,低油价是屯油良机。2014 年我国原油进口量同比增速为9.3%(2014Q4 为13%),而2013 年仅为4.1%,2015 年3 月更是高达14%。

原油进口国还可以通过扩大期货市场上的多头头寸来锁定低价原油。同时,对于期货市场上的投机商来说,目前油价显然更适合做多,数据显示多头净持仓自2015年以来不断攀升。

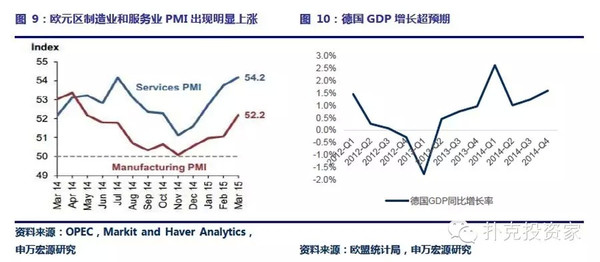

2、欧美中宏观经济预期好转

欧洲央行将2015 年GDP 增长预期由1.1%上调至1.4%。3 月欧元区的制造业和服务业PMI 指数双双出现增长:3 月份制造业PMI 为52.2,环比上升1.1;服务业PMI 为54.2,环比上升0.4。欧元区中德国的经济增长最为抢眼,2014Q4 德国未季调GDP 同比增长1.6%,显著高于1.2%的市场预期。

美国经济稳步复苏。2014 年4 季度美国GDP 增长年率为2.2%,较2、3 季度回落,但全年GDP 增长2.4%,好于2010-2013 年间2.2%的均值。2014 年美国失业率不断下降也反映了经济向好的趋势。尽管15 年3 月ISM 的制造业PMI 指数较2 月下降1.4 个点至51.5,逼近50 的荣枯线,但是占美国经济总量70%以上的非制造业PMI 仍然处在56.5 的高点。

美国对原油的需求也在稳步增长。2015 年美国的炼厂结束春季检修进行复工的时间早于往年,以充分利用低油价生产高附加值产品,同时迎接夏季交通运输用油高峰的来临。目前美国原油库存虽然仍位于80 年来的高点,4 月17 日单周库存增量为530 万桶,但是汽油库存大降210 万桶超预期,同时炼厂利用率持续走高,市场之前担心的美国原油库容告急可能随着旺季到来而逐步缓解。

汇丰中国制造业PMI 指数在2015 年2 月上升为50.7,超过了50 的荣枯线,为7 个月以来最高值,反映了中国实体经济的好转迹象,但在3 月又回落至49.6,4月20 日中国央行降低存款保证金1 个百分点,我们认为这是新一轮保增长的开始,未来将有更多政策出台。

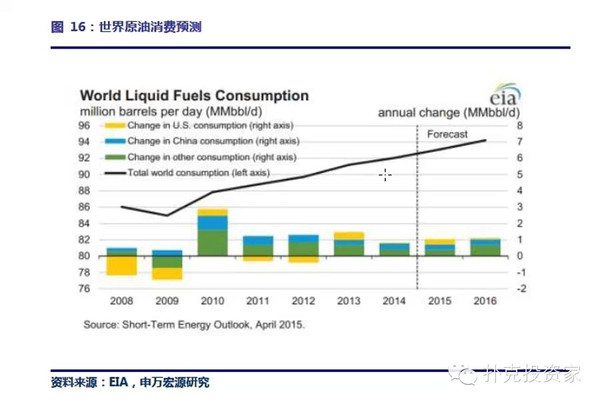

从下图也可以看到,2015 年原油需求增量最大的部分来自于美国和中国,中美的经济增长将稳定全球原油需求预期。

油价上涨的主要因素之三:美元指数升势减缓

由于原油是美元计价,历史上美元指数与油价存在明显的负相关性。从2014 年6 月以来美元指数累计上涨21%,同期Brent 原油价格下跌了43%。2015 年3 月中旬开始,美元指数升势减缓,在98 附近上下波动,油价则稳步回升。美国CPI 同比增速自2014 年6 月以来不断下降,2015 年3 月同比下降0.1%,预计6 月前美联储不会突然加息,这有利于油价持续反弹。

我们对未来油价的展望:大幅上涨

综合上述章节,我们认为油价有望持续上涨的主要原因如下:

1.供给减缓预期升温:4-5 月美国原油月产量有望出现环比下滑,6 月沙特可能主导OPEC 达成联合减产,地缘政治动荡限制供给并提升风险溢价,油公司削减资本开支导致市场对中长期供给的担忧。

2.需求逐步向好:低油价刺激原油进口和金融投机需求,欧美中宏观经济预期好转。

3.美元指数升势减缓。

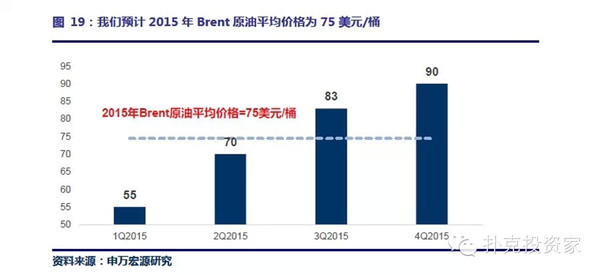

我们预计2015 年2-4 季度Brent 均价分别为70、83 和90 美元/桶,全年Brent均价为75 美元/桶。

版权声明:扑克投资家(微信puoketrader)致力于大宗商品及金融领域优秀文章精选、精读。部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:puoketrader@126.com