“车圈恒大论”之下汽车行业谁最焦虑 负债真相解析

长城汽车董事长魏建军近期关于“汽车行业‘恒大’已经出现,只不过没爆”的言论引起了广泛关注。这一观点不仅揭示了新能源转型过程中部分企业的焦虑,也引发了对车企资产负债结构和盈利能力的深入讨论。

将汽车行业简单类比为房地产行业的高杠杆模式并不准确。作为技术密集型制造业,汽车行业的生存逻辑在于持续的技术迭代、供应链效率以及产品能力,而非依赖金融杠杆的资产泡沫游戏。

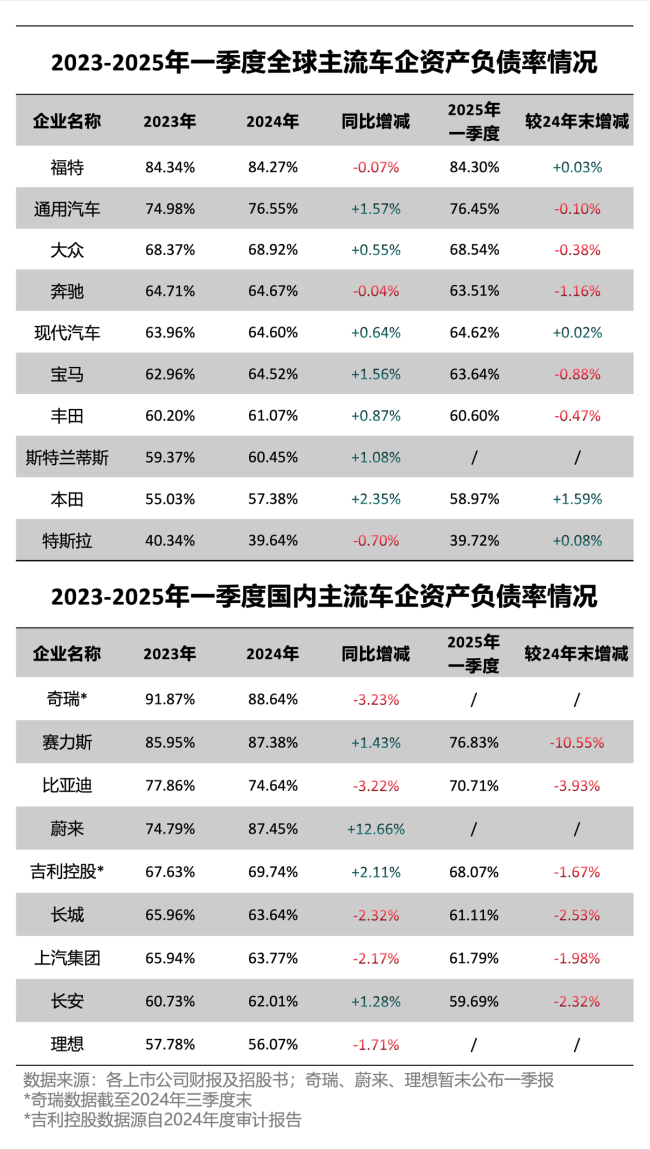

事实上,中国主流乘用车车企整体呈现出较高的资产负债率。2024年国内主流车企资产负债率普遍超过60%,如奇瑞88.64%、赛力斯87.38%、蔚来87.45%等。然而,高负债率并不一定代表企业面临财务风险。汽车行业作为重资产行业,前期需要大量资金投入用于生产线建设和技术研发,因此高负债是行业常态。与全球主要车企对比,福特、通用汽车、大众集团等国际车企的资产负债率也较高,显示高负债率在汽车行业普遍存在。

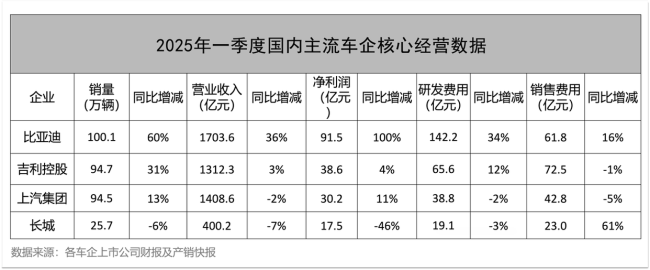

国内车企的负债结构与国际车企有所不同,主要体现在有息负债的占比上。有息负债是指企业需要支付利息的债务,如银行贷款、债券等;无息负债则包括应付账款、合同负债等经营性负债,通常不需要支付利息。对于车企来说,有息负债的占比更能反映其真实的偿债压力。例如,2024年长安有息负债占比仅0.9%、赛力斯0.8%、比亚迪5%、理想9%,均处于较低水平。相比之下,丰田、福特等传统巨头有息负债占比普遍超50%,利息成本压力显著。国内车企通过无息负债主导(如应付账款)实现财务成本最小化,为产能扩张和技术研发提供充足资金。此外,汽车行业负债中,应付账款、合同负债等经营性负债占比高,更是产业链议价能力的体现,与房地产的金融杠杆本质不同。

新能源汽车行业正处于蓬勃发展的上升阶段。2024年中国汽车产业再上新台阶,汽车产销双超3100万辆,其中新能源汽车产销均超1280万辆,连续10年位居世界首位。政策层面,各国政府为了实现节能减排和能源转型目标,大力扶持新能源汽车行业,给予购车补贴、税收优惠、建设充电桩基础设施等利好政策。技术上,电池续航能力不断提升,智能驾驶技术持续迭代,消费者对新能源汽车的接受度和认可度也在日益提高。

通过对2024年行业财报及关键财务指标的深度解构可见,中国汽车行业整体保持稳健发展基调,头部企业在盈利能力、现金流质量等核心维度构筑起安全边际。尽管部分企业面临短期困境,但这些挑战并不能代表整个行业的整体态势。数据证明,汽车产业的“健康密码”已经在头部企业稳健的财务表现中得以展现。所谓“车圈恒大论”,终会在扎实的财务数据与产业韧性面前不攻自破。

相关文章

媒体人:杨瀚森第2站试训情况非常好 获积极反馈

四川通报59名医疗机构人员违规收费 廉洁整治行动展开

吉林通报李德明花千万建10个厕所 豪华公厕引争议

乐高中国已终止与涉事博主合作 回应不友好言论争议

【嵌入式Linux】zlog日志库

韩大选进入白热化阶段 谁的胜算更大 悬疑反转不断

马克龙到访新加坡品尝小吃 总统夜市接地气体验

坠海漂流7小时获救男子发声 争分夺秒的救援奇迹

马克龙对华发出不切实际威胁想干嘛 法国版特朗普?

“苏超”把江苏踢“散”了吗 草根足球的硬核浪漫

vue3 ElMessage提示语换行渲染

使用lombok使用自动生成构造方法进行依赖注入

LangChain第二页_【教程】翻译完了

基于STM32_HAL库的DMA应用

阿富汗已有357人死于麻疹 疫苗缺乏与营养不足加剧疫情

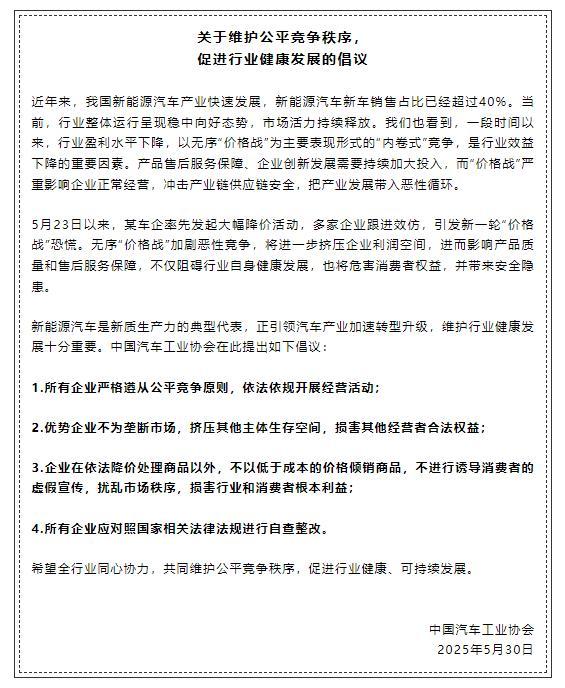

中国汽车工业协会发布公平竞争倡议 反对无序“价格战”

乖猫记账 2.2.1 | 完全免费 AI聊天记账~自动记账

Nat. Commun|结合视觉基础模型与大语言模型,直接从病理图像生成病理报告

中方为何派国防大学代表团参加香会 阐释理念增信释疑

- 90%烧伤男生称无法原谅室友 家属诉前调解未果

- 中国已建成3000多条幸福河湖 全面推进河湖面貌升级

- 遇难者母亲斥责肇事者对着遗体谈笑 悲痛质问人性

- 中国女篮集训名单:李月汝领衔张子宇首次入选 新星闪耀未来可期

- 韩国一女子强开飞机逃生门 幽闭恐惧症引发风波

- 洛阳轨道集团:郑州地铁拒互通乘车码 两地互通受阻

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势