前几日,央妈又宣布下调LPR利率,1年期、5年期都下调了10个基点。

这消息一出,有房贷的朋友当然开心坏了,这一调又能省下一笔钱。

不过呢,LPR利率下调,也不见得完全是件好事,今天我们一起来详细聊聊,它会带来哪些影响?

主要内容如下:

- 房贷利率下调,影响有多大?

- 赶在利率下调之前,这件事赶紧做

- 一些高收益产品推荐

房贷利率下调,影响有多大?

对于爱存款的人来说,LPR利率下调并不是一个好消息。

一方面,根据央行的存款利率市场化调整机制,LPR下调,银行存款利率可以跟着下调;

另一方面,银行的利润来自于利息差,它通过“借”我们的存款,去放贷、投资等赚取到收益后,再扣掉付给我们本息,剩下的就是它赚到的钱。

现在LPR下调,就意味着银行的贷款利息收入减少了,同时还要承担更多的存款利息支出,为了维持收支平衡,银行自然就会下调存款利率。

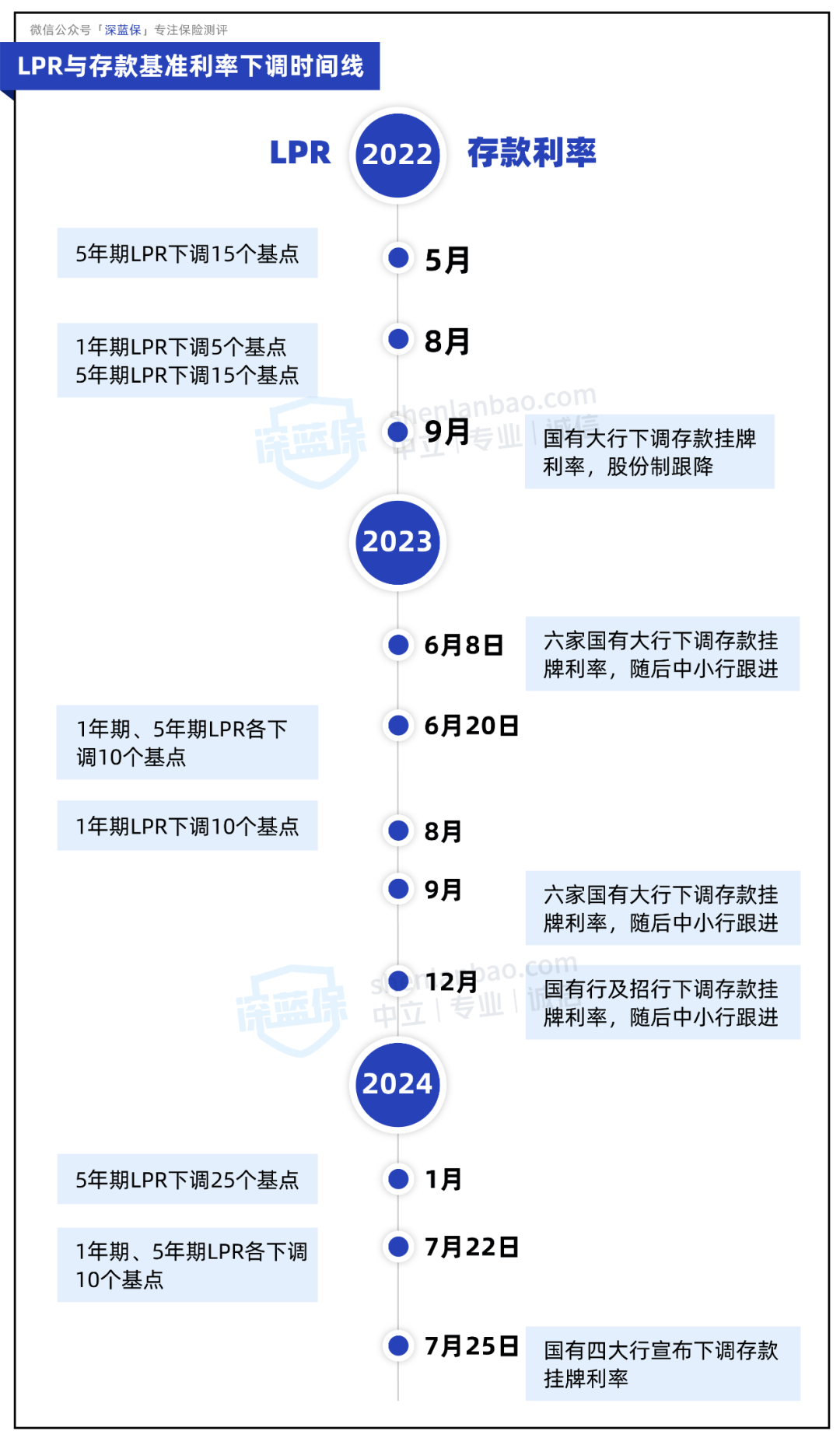

这从历年的LPR和存款利率下调的时间线也能看出,央行每下调LPR两次,接着各大行就会下调存款利率两次,随后中小行也陆续跟降。

今年来,LPR利率已经下调了两次,本来呢,我们也预估银行存款利率近期就会下调。

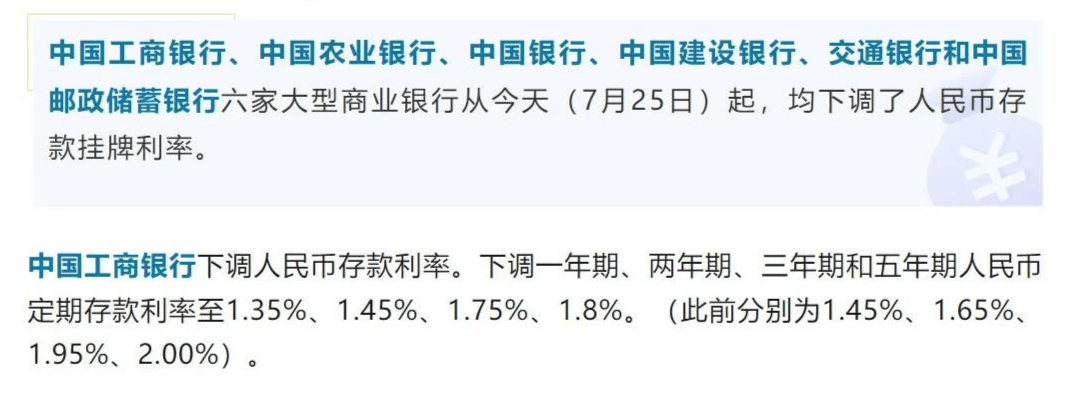

没想到消息来得那么快,LPR下调3天后,六大行也宣布下调存款利率,本轮调降后5年期的定存利率仅剩1.80%,其他中小银行,后面也会跟着下调。

(来源:央视财经)

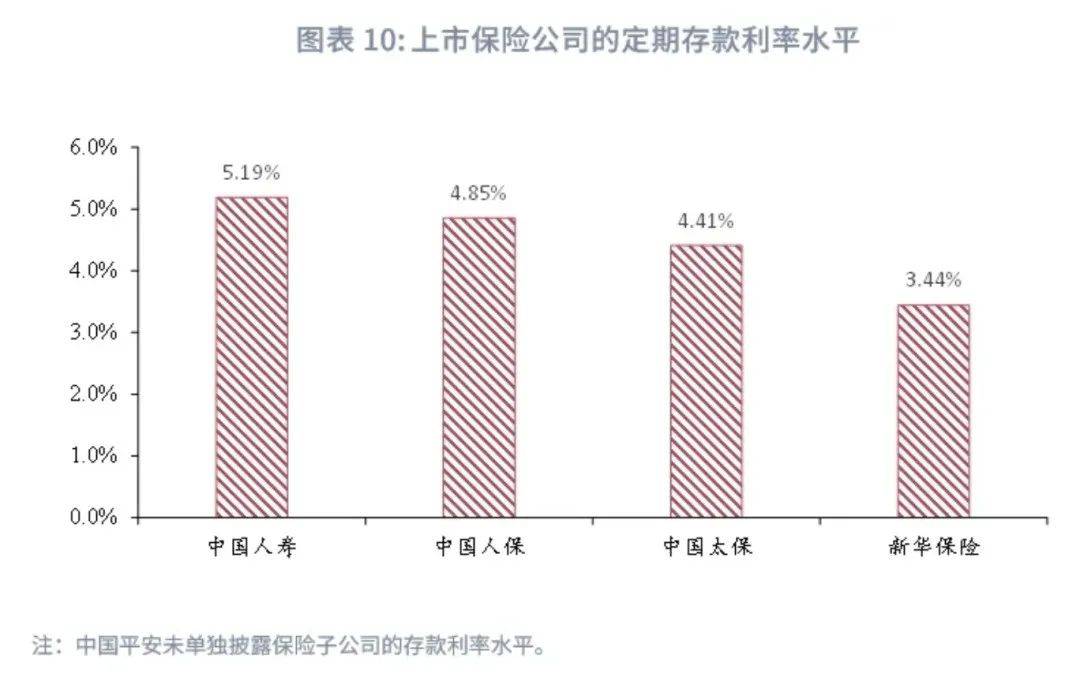

存款利率下调后,高收益的保险产品,收益是否也会降低呢?

其实保险公司一般都会投资一部分存款资产,只不过他们可以和银行协商,利率水平会比我们普通散户存钱要高一些,去年上半年大概在3.44%~5.19%之间。

(来源:兴业研究)

现在银行要控制成本,保险公司这些大户存的高利率,估计也维持不了多久。

当市场利率下调,保险公司的收益少了,如果原有的高收益产品仍然继续销售,对于保险公司来说,压力也很大。

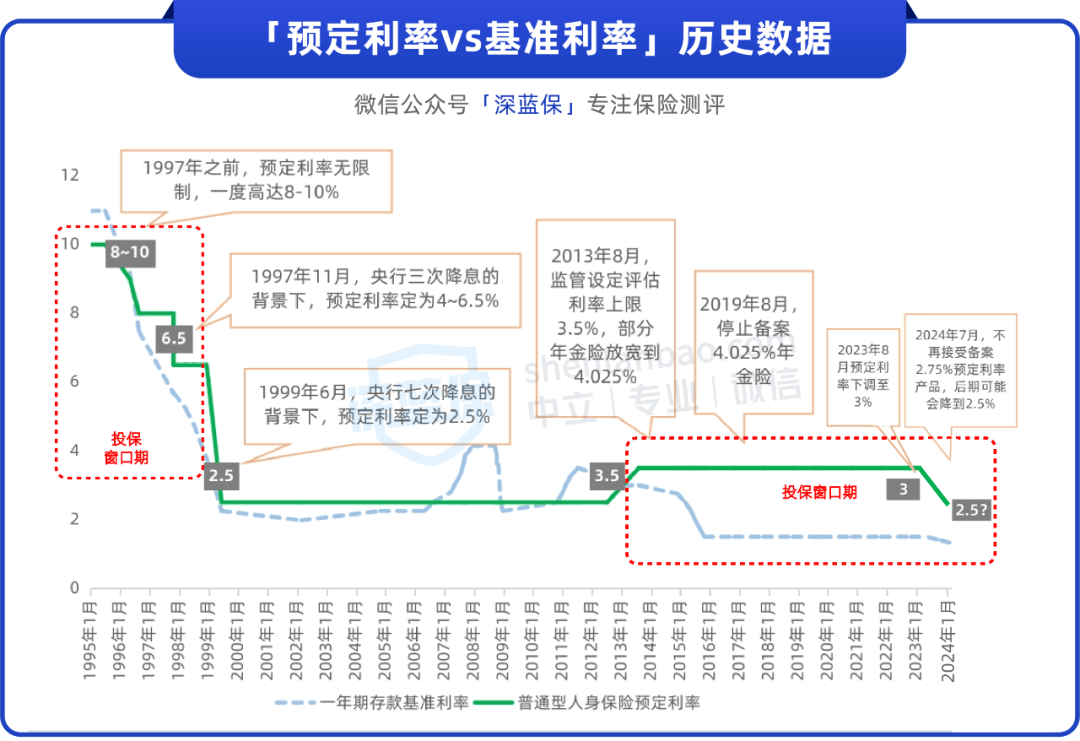

保险公司要想降低成本,那影响保险定价的预定利率,也就可能跟着下调。

这从过去几十年的数据也能看出来,只不过,有时候会存在一些时间差,保险预定利率的下调会慢一拍。

最近行业内也有一些消息,3%预定利率的产品,估计也卖不了多久,预计最近这一两个月,市场上高收益的产品也会陆续下架。

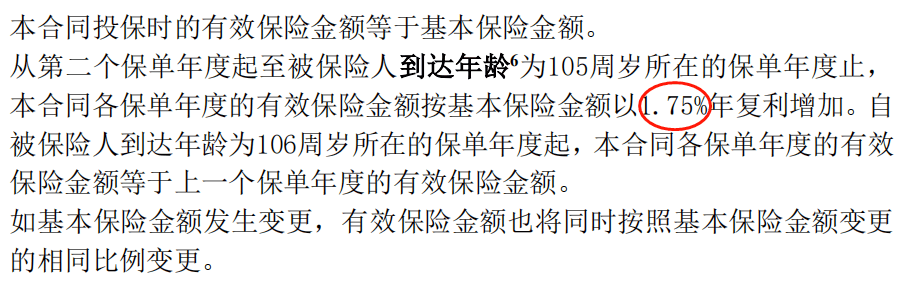

至于未来上线的传统型、分红型产品,预定利率可能低至2.5%、2%,甚至近期已经有1.75%的产品出现了。

(星福家2024条款)

另外,今年6月,有超过1800款万能险的结算利率平均值仅为2.97%,万能险的平均结算利率,未来大概率会跌破3%。

总的来说,保险的预定利率大概率会继续下调。

不过,在利率下调之前,还有一段窗口期,有些事我们也可以提前去做好准备。

赶在利率下调之前,这件事早点做

现在手里有些闲钱,但没有好的投资渠道,要想获得高一点的收益,可以趁这段时间早点规划一下。

比如1~5年左右要用的钱,建议这段时间要抓紧存银行里,提前锁定高利息。

这里也专门整理了最新的各家银行定存利率,大家可以参考一下:

建议大家尽量选择期限长、利率高的来存,像能存5年就存5年。

但要注意同一家银行存的钱最好别超过50万,这样就算有个万一,银行倒闭了,50万及以内的本息也有存款保险来兜底,确保安全。

另外,银行存款利率下调后,余额宝、朝朝宝等理财产品估计也会跟降,目前手里有些零花钱,也可以先放进去增值。

但老实说,不管是长期的定存还是短期理财,最多也只能锁定一段时间的利率,当期限一到,我们又得考虑放哪里才能有更高的收益。

所以,也建议大家如果手里有些闲钱,计划5~20年后才用的钱,可以考虑放在能长期锁利的地方。

比如储蓄险,它和50万及以内的银行存款、国债一样很安全,最重要的是能够做到终身锁定利率。

目前为止,还有部分较高收益的储蓄险仍然幸存,如果大家手中有一笔计划5~20年后才会用到的闲钱,现在也还可以抓住这波机会去提前锁利。

目前还有哪些较高收益的储蓄险?

储蓄险的分类也有很多种,锁定期也有长有短,大家也可以按自己的用钱需求去安排。

如果手里的闲钱目前暂时没有明确的用处,打算10年左右用,可以考虑增额终身寿险,支取相对比较灵活。

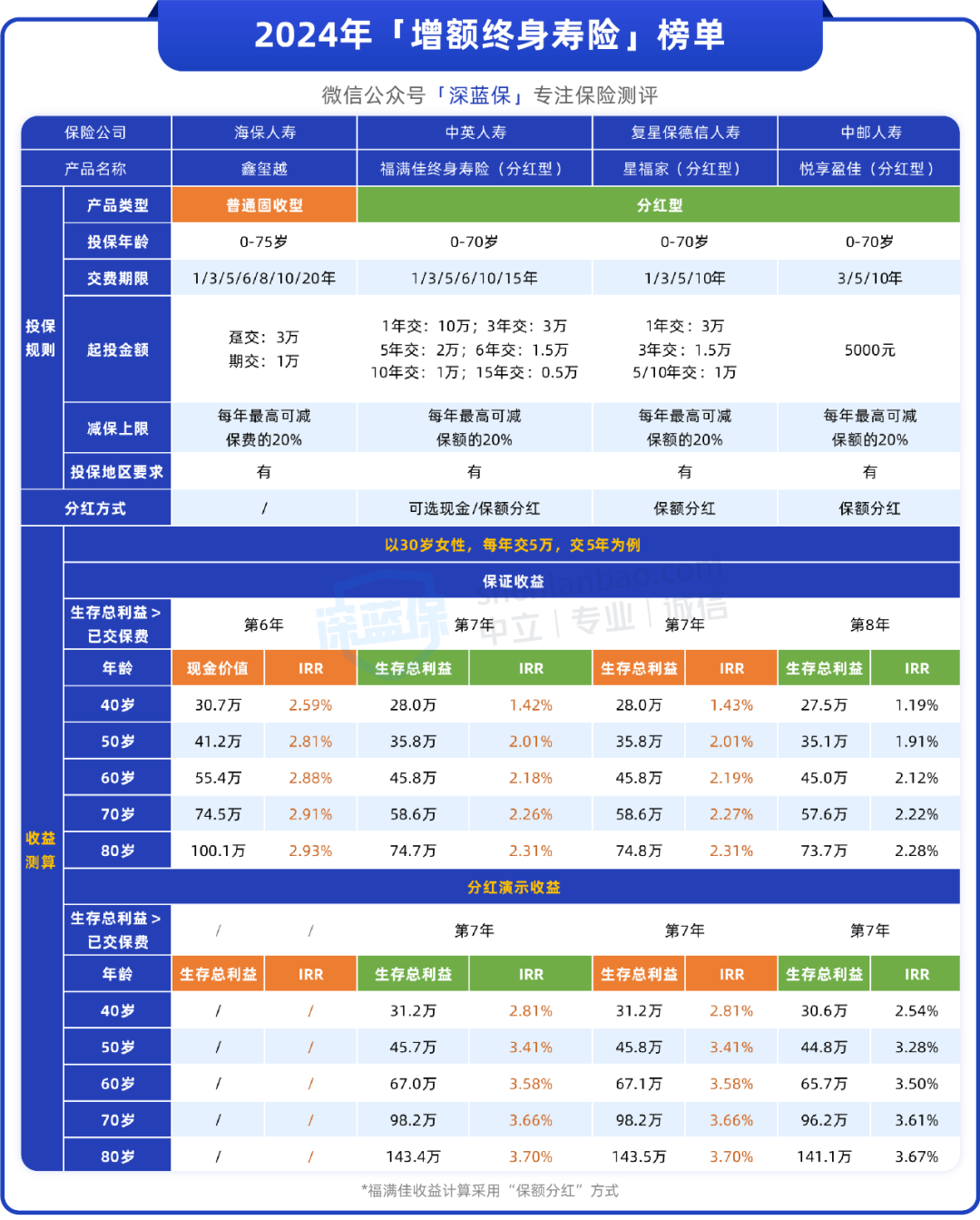

我们也整理了目前比较热销的几款产品,一起来看看:

追求稳定收益的朋友,可以选鑫玺越,各年龄阶段的确定收益都比较高。

按上表的测算方式,40岁时,现金价值就有30多万,后期IRR还能达到2.93%,在目前3%预定利率大环境下,这个收益表现已经相当优秀了。

有一定风险承受能力,想要博取更高收益,也可以考虑分红型的增额寿。

比如福满佳,固定收益后期能达到2.3%,再加上演示的分红,预期收益高达3.70%,收益表现非常亮眼。

它的承保公司中英人寿旗下所有分红型产品,在2022年的分红实现率都有100%及以上,也就是说演示的分红收益都实现了,虽然过去不代表未来,但也说明这家保险公司的投资能力是不错的。

另外,星福家(分红型)的固定收益和演示的分红收益,跟福满佳差不多高,且它的承保公司实力也不错,过去11年的分红实现率全都在100%及以上,也值得考虑。

当然,如果目前已经有明确养老需求,也可以考虑年金险,后期收益相对更高。

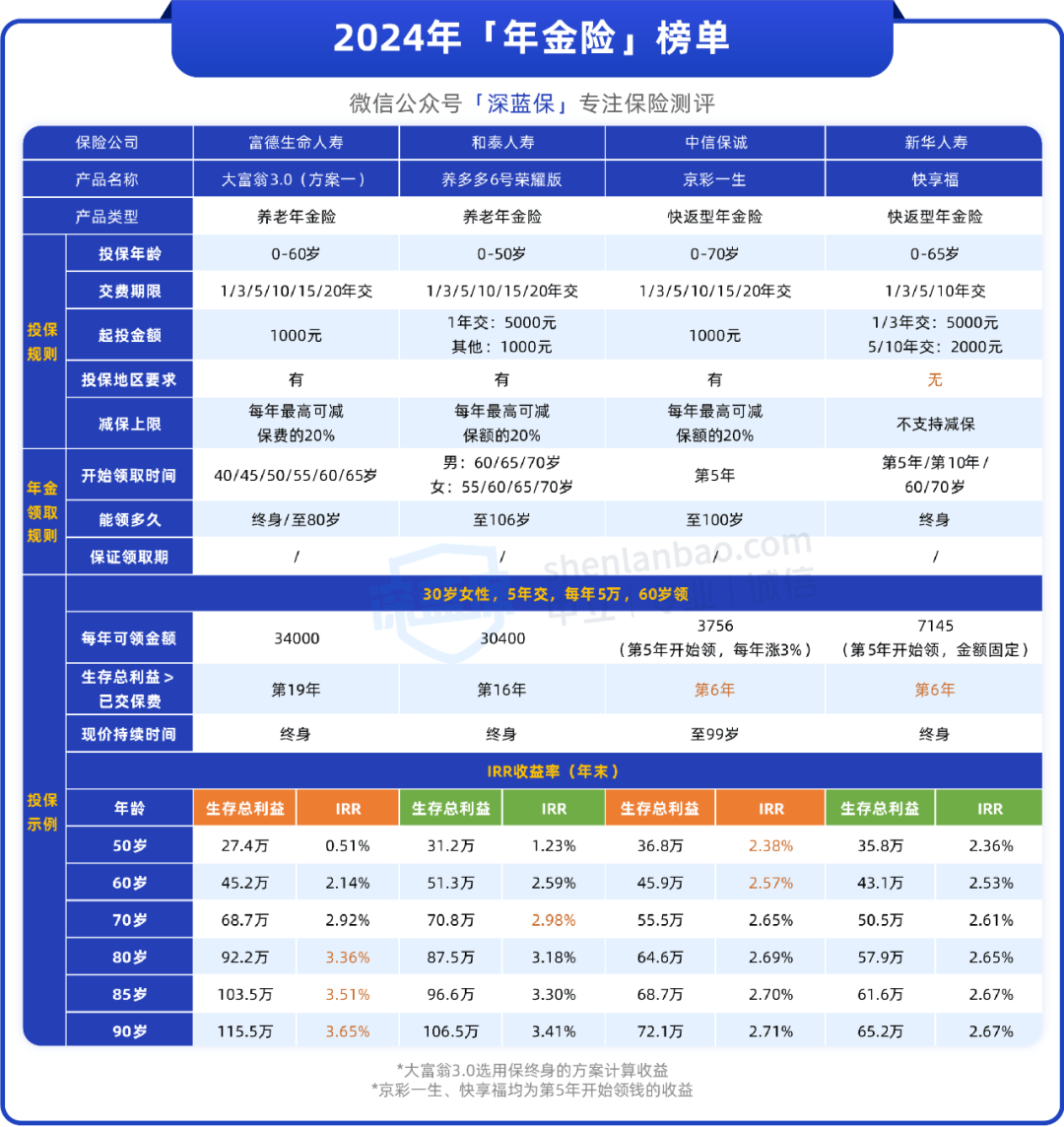

这里也给大家整理了目前收益表现不错的产品:

追求高收益,想要每年领到更多的养老金,可以考虑大富翁3.0,按表中的测算,达到约定年龄,每年可以领到3.4万,几乎是目前市面上领取最高的产品。

想要早点领到养老钱,可以考虑快享福和京彩一生这类快返年金,它们都是最早第5年就可以开始领钱。

其中快享福活多久就能领多久,每年领取的金额固定,而京彩一生的养老金最多只能领到100岁,但每年领取的金额会按3%递增。

如果大家也想了解详细这款产品的情况,或想知道按自己的预算投入,以后能领多少钱,都可以点击这里【保险严选】,预约专业的老师来给大家解答、测算和做方案。

写在最后

央妈降息,新一轮银行存款利率下调已经“箭在弦上”,储蓄险也难以幸免。

可见低利率时代早已悄然到来,财富缩水的速度越来越快,稳健理财这件事也越来越难了。

建议大家在利率下调之前,要抓紧时间做好相应的规划。

今天的分享就到这里,如果觉得这篇文章的内容有用,不妨点一下文章最底部的“赞”,也欢迎分享给身边有需求的亲朋好友。

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。