[导读]摩拜单车宣布完成超过6亿美元的新一轮融资,创下共享单车行业单笔融资最高纪录;一是正式运营仅仅5个月后,重庆的共享单车运营商悟空单车宣布退出市场。

大师兄,你去哪儿了?90%已经找不到悟空了

公开资料显示,重庆战国科技有限公司是一家专注共享经济的互联网科技公司,主打“悟空共享单车”品牌,成立于2016年9月,注册资本10万元人民币,总部位于重庆。

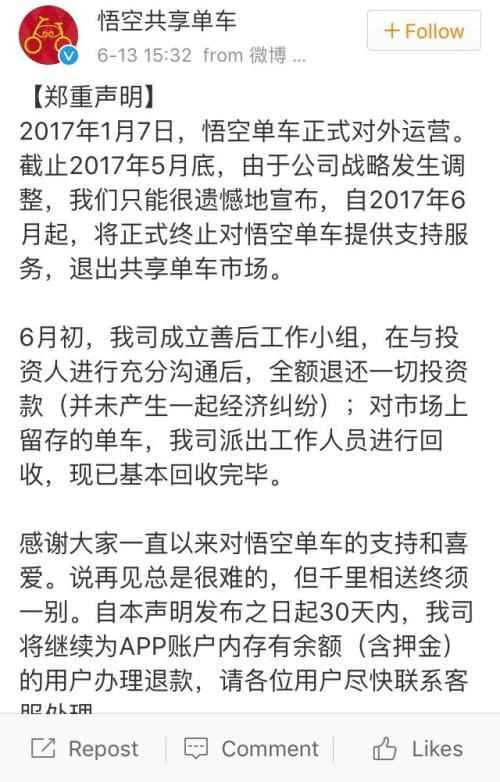

雷厚义在接受记者采访时表示,因为公司采用合伙人模式,为避免纠纷,投资人的钱都已经退了,用户的余额、押金也已经全部退还,“悟空单车在重庆总共投放了1200辆单车,约一半投放在大学城,其余的投放在市区。但因为我们采用的是机械锁,大部分已经找不到了,找到的大概在10%左右。”

“我们总共亏了上百万元。”雷厚义说,之所以选择退出的原因有好几个,“第一就是打不赢了,在资源上,头部效应非常明显,媒体资源、政府资源,都集中在前面几家企业身上。”

“我们拿不到顶级的供应链资源,摩拜、ofo都可以和全球最大的供应链厂商合作,而悟空单车合作的都是小厂商,产品品质上不是特别好,车子容易坏。”雷厚义指出,公司现有模式已经运营不下去了,“车子是动的,车多一定要钱多。悟空单车原计划采用合伙人模式,通过农村包围城市来撬动共享单车市场,但项目自身没有盈利,说服不了城市合伙人。中国的中小商户,安全意识是很重的,看你还没有盈利,他们是不愿意出钱的。”

所谓合伙人计划,就是招募个人或小商家以众筹单车的形式,解决资金和区域运营的问题,每辆车标价为1100元,个人或商家均可认购,未来可获得运营收益的70%。

“还有一个问题,ofo在重庆这边基本上搞免费,搞得我们很无语。”雷厚义说。

江湖太大,风起云涌!

据艾媒最新发布《2017Q1中国共享单车市场研究报告》数据显示,2016年中国共享单车市场规模达到12.3亿元,用户规模达到0.28亿人。截止到2017年3月中旬,全国共享单车投放总量超过400万辆。

从2016年下半年开始,共享单车行业开始不断爆出巨额融资的消息。据不完全统计,截止到目前共享单车投资领域融资额已高达70亿元。融资频率与融资金额都将当年的打车软件公司滴滴与快的甩在身后。在融资竞赛中,扮演重要角色的是处于第一梯队的摩拜和ofo。截止到目前,双方各自进行了7~8轮融资,各自的累计融资规模均在30亿元上下。

根据公开资料显示,摩拜目前已进入E轮融资,总融资额约为3.55亿美元(约24.5亿元人民币);ofo已进入D轮融资,总融资额为5.8亿美元(约40亿元人民币)。

注册于2015年8月的ofo自称“全球第一个无桩共享单车”,最早在北京大学上线,随后扩张至其他校园,再走上街头。ofo的劲敌摩拜单车成立于2015年1月,同年10月即传出A轮融资数百万美元的消息。当时投资圈普遍认为,处于共享单车第一阵营的摩拜和ofo,已经到了不需要商业计划书就可以融钱的地步。

融资情况简报

华山论剑,群雄并起

世界不只是A吃掉B。

仿佛重演当年的滴滴、快的和Uber的补贴大战,共享单车2017年开始陷入价格战,目的是将那些资本并不雄厚的公司先挤出北上广。

截止到2017年3月的公开数据,摩拜已将服务扩展至30座城市,总单车量80万辆;ofo覆盖城市为43座,平台车辆总数达100万辆。2017年,双方向市场投放的单车极有可能都超过1000万辆。在不同的第三方检测机构排名中,ofo、摩拜交替位列一二名,形成稳固的第一阵营。第二阵营则由hellobike,小鸣单车、小蓝单车、优拜单车、永安行等构成。

2017年的竞争焦点将围绕城市扩张、车辆投放以及流量入口的争夺展开。与此同时,竞争的焦点也将从量变转为质变,考验公司的服务质量、线下运维效率以及和政府合作的能力。第一梯队队形稳固并不意味着第二梯度就没有机会,“市场还处于高速发展的不稳定期”,第二梯队除增强已有的用户黏性,拓展新用户之外,应该更多地涉足三线以及以下城市的运用与开发。

更引发猜测的是ofo、摩拜的大战,一种声音认为在市场格局相对稳定之后,不排除双方合并的可能。迫于投资人的压力或者穿针引线,之前已经有携程和去哪儿,点评和美团的先例,A吃掉B不是没有可能。不过另外一种声音认为,鉴于两家公司产品基因与模式不同,合并可能性并不大。

以摩拜为例,从一开始就界定为城市而生的共享单车,GPS定位数据可跟踪。据摩拜单车CEO王晓峰透露,摩拜单车大多数的钱都是花在人、研发、建立生产基地上;起步于校园的ofo则不然,定位是成本低廉的普通自行车,初期没有考虑放到校园以外更大的市场环境去运营。

尽管ofo现在也在开发新车和智能锁,但以现在迅速向全国铺车的速度,短期内很难掉头。以各自的产品特点看,ofo更适合与滴滴相叠加,作为配套短途出行解决方案,同时获取流量入口与相关出行数据。摩拜的骑行体验普遍不如ofo,但大数据和物联网的策略更有想象力。王晨曦认为,共享单车未来应该尝试多元化的盈利模式,比如通过监测用户的出行数据,通过数据变现将是更有效率的方式。

现在面临两个主要问题

一 共享单车的停放问题。

共享单车为出行带来方便的同时,停放管理也成为了一大难题,乱停乱放现象极为严重。不仅挤占人行道,甚至有人随意将共享单车停在机动车道、公园内等任何地方。究其原因,一方面是素质问题,另一方面是“野蛮人”在开疆拓土的时候,这些负面问题并不在他们的考虑之内,导致一屁股的屎让政府去擦。

二 报废后的处理问题。

虽然共享单车火的时间并不长,但报废的数量却一天比一天多。尤其是那些没有定位系统、不符合质量标准的共享单车正在经历一轮报废潮。试想,这个市场正处在白热化的竞争阶段,弱肉强食的结果势必会导致一些厂商倒闭。倒闭之后这些共享单车该如何处理呢?用户押金怎么返还?又是一屁股屎让政府去擦。

市场洗牌后退出与捞完就跑没啥区别

共享单车在疯长之后所带来的负面社会影响,同时如何解决这些负面影响也是值得思考。可以看到,共享单车厂商的态度其实与“先污染,后治理”有异曲同工之妙。一项新的服务在诞生之初总会有这样那样的问题,发现问题并及时解决才是最正确的做法。

然而市场是盲目的,在经过共享单车数量猛增之后,共享单车品牌也是一夜之间猛增不少,凑够七彩虹已是绰绰有余。激烈的竞争毕定会对弱势厂商造成威胁,优胜劣汰也不过是一两年之后的事情。而且目前并没有迹象表明共享单车厂商想要主动承担相应的社会责任,相反需要政府出台政策被动接受,这样的做法显然是不合常理的。

市面上越来越多共享单车品牌

单纯的复制行为本身就是竞争愈加激烈的表现。即使竞争日益激烈,依然有部分厂商想挤进来分一杯羹,不是为了利益还能是什么。而且如果说早先开拓共享单车市场的厂商没有预料到会出现一些难以解决的社会问题,那新晋厂商应该以此为戒,及早设防。相反不仅没有这么做,反而用各种不实用的噱头、挤破脑袋的扎进来。

这样做的后果就是,这些厂商融到资了,也吸引了部分用户,但在技术革新等方面并无建树。随着共享单车逐渐达到饱和,一部分厂商势必开始大喊资本寒冬,纷纷退去。到了市场洗牌之时,这些弱势厂商虽不是卷钱跑了,但与“捞完就跑”并没有太大区别。

总结:

一个行业的兴起总会便随着跟随者,这种现象普遍存在,经验也告诉我们,这些追随者中不乏刷刷存在感,顺便捞些钱,共享单车正在经历着这样的过程。笔者不否认共享单车为交通提供了更好的解决方案,但在需要承担的社会责任上,显然共享单车厂商并不主动。