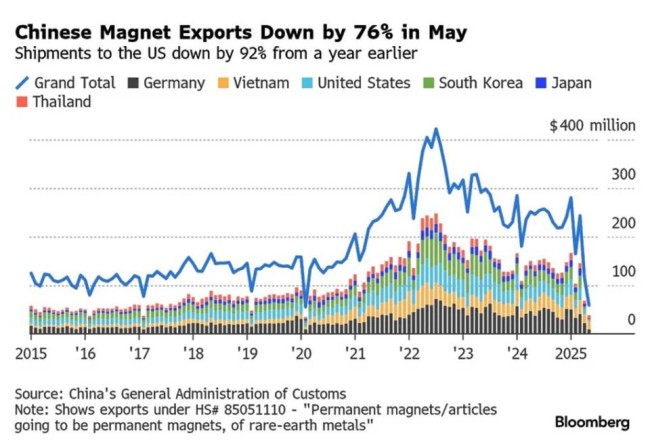

5月中国对美稀土出口下降8成 贸易战影响显著

中国5月稀土出口量暴跌74%,对美出口骤降80%。这主要是由于贸易战期间实施的严格出口管制。美国正加速推进Mountain Pass等项目,以构建独立的稀土供应链,但面临中国低价竞争和高环保成本的挑战。

中国在5月份的稀土出口量仅为1238吨,比4月份下降了52.9%,是自2020年2月以来的最低月度水平。与去年同期相比,降幅达到74%。5月份稀土产品出口额约为6000万美元,是自2015年以来(除疫情爆发的2020年2月)稀土出口额最低的月份。中国对美国的稀土出口下降了80%,仅有46吨。日本也受到冲击,5月份中国对日本的稀土出口量下降了54%。越南和德国成为5月稀土出口量排名靠前的目的地,分别占稀土出口销售额的19%和17%。

西方指责这是北京的稀土贸易管制正在扰乱全球供应链的最新迹象,但中国商务部表示,虽然4月份对某些中重稀土和磁铁产品的出口实施了新的限制,但仍批准了一定数量的出口许可证。中国磁体制造商JL MAG Rare-Earth和Innuovo Technology最近报告称,为特定客户获得了有限的出口许可证。然而,1月至5月的总出口量仍同比下降14.5%至19132吨,为2021年以来的最低水平。

美国主导的西方稀土供应链已初具雏形,但供应量还难以满足需求。历史上,美国曾在1953年生产了当时全球90%的稀土产品。然而,自从中国在1990年代押注稀土产业后,美国退出了稀土供应链。中国对矿山和加工设施进行了大量投资,垄断了市场。如今,大约80%以上的稀土矿物来自中国,使这些材料成为中美贸易战的焦点。

2010年中国停止向日本出口稀土材料,导致稀土价格飙升10倍,敲响了警钟。美国、日本等国家开始囤积稀土矿物,并试图建立独立于中国的稀土供应链。美国通过《稀土和关键材料振兴法案》补贴稀土行业复兴,重新开放Mountain Pass矿,该矿于2012年恢复生产。Lynas公司从美国国防部获得2.58亿美元,在德克萨斯州建造重型稀土精炼设施,计划2025年底建成试产。

然而,稀土产品由17种元素组成,其中钕是最常见的元素,但要使其在高温下工作,需要与镝或铽混合。中国几乎控制了全球100%的镝和铽供应,并于4月4日将两者纳入出口管制。NioCorp公司获得许可在其位于内布拉斯加州的Elk Creek矿建造稀土加工厂,目前正在等待融资协议。莱纳斯公司在西澳大利亚州的稀土矿也存在镝和铽,其产品优先满足美国国防工业的需求。

巴西、沙特阿拉伯、日本等国也在积极寻求与中国稀土产品的替代供应链。非洲大陆在未来也将发挥重要作用。

尽管有人认为只有中国能够掌握全部的稀土精炼技术,但实际上,美国早在70年前就生产了当时全球90%的稀土产品。Mountain Pass矿在1950年代到1980年代几乎生产了全球90%的稀土产品。进入1990年代后,Mountain Pass停产是因为环保标准提高和中国稀土产品的低价竞争。

西方建立独立稀土供应链的最大难点在于无法与中国竞争的价格。NioCorp CEO斯密斯表示,即使所有新的稀土项目都在全球范围内实现,挑战中国的主导地位仍然必须克服价格障碍。中国境内的价格被境外客户用作基准,大多数非中国稀土购买者不太可能支付更高价格。中国可以通过大幅度降价将竞争对手在价格战中击败。

环境标准也是西方稀土工厂生存的难点。莱纳斯稀土公司CEO Lacaze表示,精炼稀土矿物需要大量水,废水处理成本高昂。在美国或其他发达经济体,废水必须在大型窑中蒸发以隔离和处理污染物。因此,如何在这样一个成本竞争激烈的市场中生存成为问题。一些机制如差价合约模式和政府作为最后承购商的方案被考虑,但这些方案在政治上并不受欢迎。关税也是一种解决方案,但会将成本负担转移到企业身上,削弱全球竞争力。西方稀土企业需要通过创新技术、改进生产流程来保持价格竞争力。

相关文章

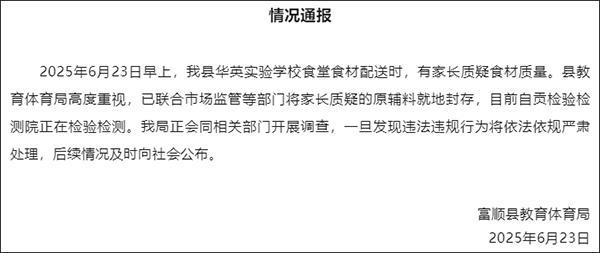

给学生吃发臭排骨?当地教体局回应 正调查食材质量

全红婵被网约车司机称为国宝 高情商对话走红

南京一学校录取通知书写错名 校方已更正并重新寄送

演唱会神器速攻蓝莓是智商税吗 真有用还是心理作用?

净网|4人低俗直播斗狠被依法处罚 整治直播乱象

小学给孩子吃发臭排骨?官方回应:食材已封存检测

刘宇宁高伟光二搭 颜控狂喜

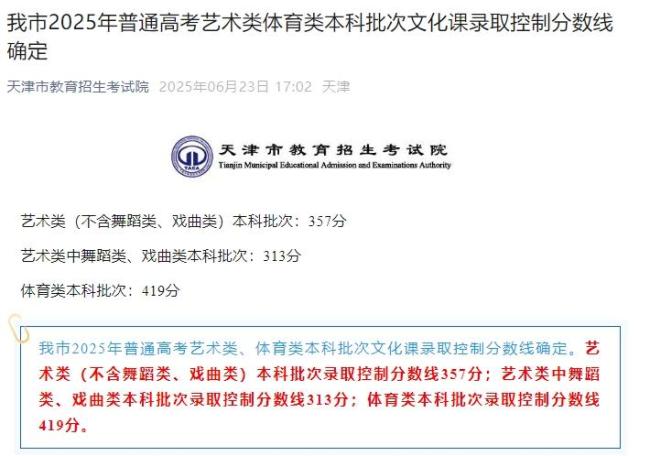

天津本科线476 2025年录取分数公布

微信朋友圈支持表情包评论了 小范围测试中

9.6万学费高校称教师基本是院士专家 高起点研究型大学引热议

以色列称伊朗再次发射弹道导弹 多枚导弹袭击以色列多地

普京会见伊朗外长:愿提供协助 强调俄伊良好伙伴关系

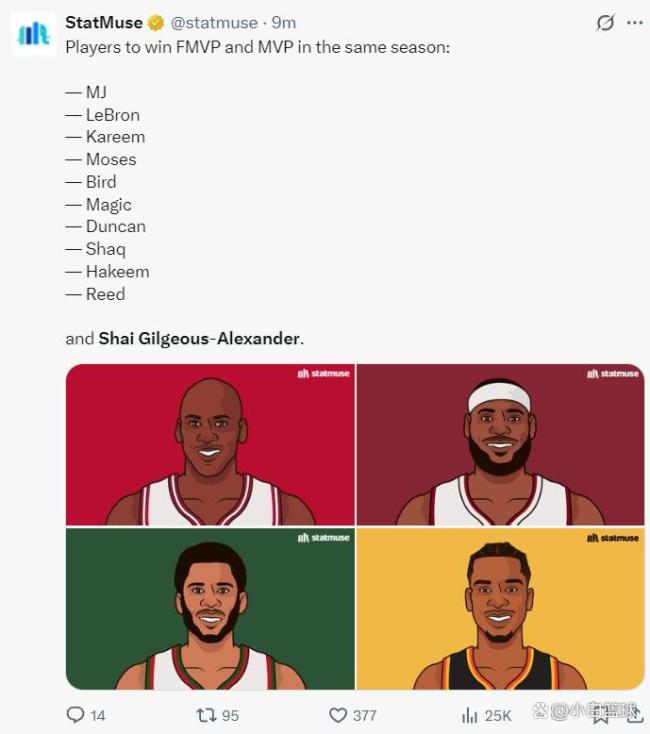

美记:SGA是雷霆队史最伟大球员 单赛季大满贯成就

伊朗外长:美国袭击挑战国际秩序 联合国警告局势失控风险

警方破获“上头电子烟”新型毒品案 团伙年轻化趋势明显

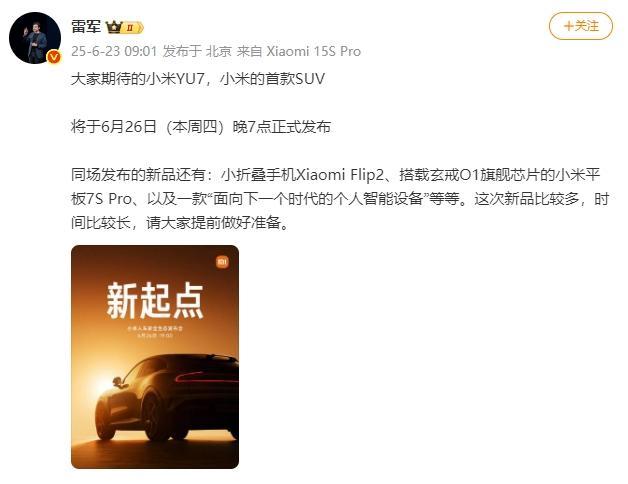

雷军官宣小米首款SUV将于本周发布

伊朗会以何种方式报复美军轰炸 首选打击美在中东基地

户外团队在大青山高寒草甸挖沟烧烤 生态破坏引关注

为什么说今天A股的“强修复”很重要 市场情绪回暖信号显现