市场对明年美联储预期很激进 新主席或推动持续宽松

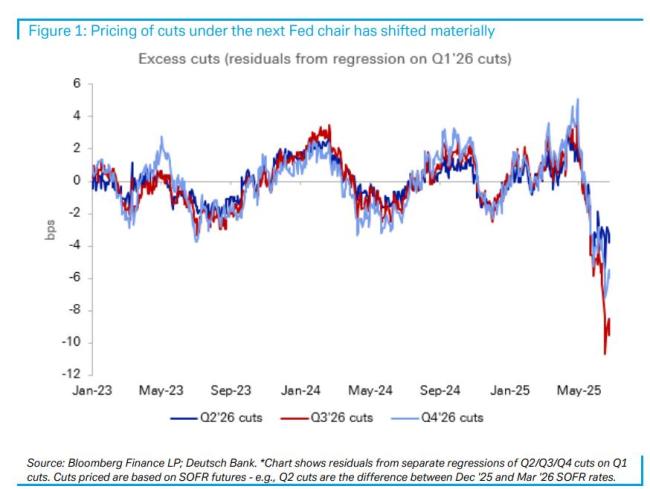

市场对明年美联储预期很激进 新主席或推动持续宽松!德意志银行最新研报显示,市场对美联储明年的预期出现显著变化,预计新任主席或推动持续宽松。德意志银行称,金融市场对美联储明年的政策预期发生了显著变化,特别是对新任美联储主席上任后的降息预期异常激进。

美联储现任主席任期将于明年5月到期。特朗普考虑最早今夏宣布下任美联储主席人选,远早于传统的3-4个月过渡期。知情人士透露,特朗普希望通过提前宣布继任者,在鲍威尔任期结束前就开始影响市场预期和货币政策走向。

报告还提到,自上周美联储理事沃勒等官员发表鸽派讲话以来,市场已为年底前额外定价约10个基点的降息。真正引人注目的变化发生在对明年中期降息的预期上。市场似乎越来越预期,一旦新任美联储主席就职,货币政策将延续宽松态势。

德意志银行通过回归模型发现了一个现象:将明年二、三、四季度的降息定价对第一季度进行回归,通过残差分析衡量远期降息预期相对于第一季度的“异常”程度。过去一个月,这些残差显著转负,特别是2026年第三季度——正值新主席上任期间。这表明市场正在为新主席任期内的异常宽松政策定价,这种定价模式偏离了近年来的历史常态。

然而,报告也指出,对这种“新主席溢价”持谨慎态度。因为制定货币政策需要FOMC的多数票委支持,新任美联储主席需要说服同僚支持不同的政策轨迹。这一制度约束意味着围绕新主席的政策定价不连续性应该是轻微的。即便存在上述分歧,市场对2026年第二、三、四季度的降息预期仍少于第一季度,这表明市场并非预期政策出现急剧转向,而是认为新主席治下的宽松政策将持续更长时间。

近期市场定价的变化主要受到美联储理事沃勒和鲍曼的鸽派言论影响。周一(6月23日),美联储理事鲍曼在谈及经济与货币政策时表示,若通胀压力保持受控,将支持最早在7月降息。鲍曼的理由是劳动力市场的风险可能上升,而通胀似乎正稳定朝着美联储2%的目标前进。上周五,美联储理事沃勒在接受CNBC采访时表示,他可能支持下个月降息,因为担心劳动力市场过于疲软。

自上周四以来,市场已为年底前的美联储降息额外定价约10个基点。据FedWatch的最新数据显示,市场押注美联储在7月降息的概率为20.7%,较一周前(12.5%)有所提高,目前交易员已完全计入9月会议降息预期。

相关文章

7月或有2至3个台风影响我国 台风活动路径以西行为主

官员落马挖出一条灰色产业链 高档烟酒成“人情往来”外衣

石油会是中美下次谈判美方筹码吗?

女子暴雨天挪车差点被水冲走 困车库20小时

肥娟夫妇回应带货说不嘴硬了 转型求生引热议

华东或提前出梅迎来盛夏 酷热天气将至

高端白酒加速走向大众 消费场景转型

深圳北站一儿童从列车与站台间跌落 工作人员迅速救援无恙

小米官宣未来五年研发投入2000亿 展现强劲发展势头

被打不敢还手 新法明确正当防卫免罚 新法保障公民自卫权

男篮U19世界杯首期实力榜 美国居首中国第11

无3C标识充电宝禁止登机 加强航空安全措施

31年前命案嫌疑人竟变身智库专家 逃亡31年终落网

美国东部遭遇高温天气影响上亿美国人

哈佛公布应急计划:回不了美国,可以去加拿大上学

于正曝艺人没工作去摆摊送外卖

小米AI眼镜上脸评测 时尚与智能的完美结合

飞天茅台近一月跌破三道关口 价格波动引关注

怎么看充电宝有没有3C认证 三招辨认充电宝真假3C!