智研瞻发布:《中国脉搏传感器行业市场前瞻与投资战略规划分析报告》

脉搏传感器行业概念

脉搏传感器是一种用于监测和记录脉搏波形、心率以及其他相关生理参数的医疗设备。它通常通过光电技术、压力传感或电容式传感等方法来检测血液流动引起的脉动,从而捕捉到血管中的脉搏波动。

脉搏传感器行业上中下游

脉搏传感器行业的产业链涵盖了从原材料到最终应用的完整流程,分为上游、中游和下游三个部分。上游专注于提供脉搏传感器所需的原材料和核心组件,包括微压力型材料(如压电片、电桥等)用于压电式和压阻式传感器,以及光电元件用于光电式传感器,此外还涉及半导体材料、金属和其他电子元件的供应。中游则负责将上游的原材料和组件加工组装成完整的脉搏传感器,并可能进行初步的测试和校准,同时致力于研发工作,以改善传感器性能、降低成本和开拓新应用。下游则是脉搏传感器的应用领域,广泛涉及医疗保健、健身监测和智能穿戴设备等领域,下游公司通过与中游传感器制造商的合作,将传感器集成到各类设备中,并进行进一步的软件开发和测试,以满足用户生理信息的监测和记录需求。

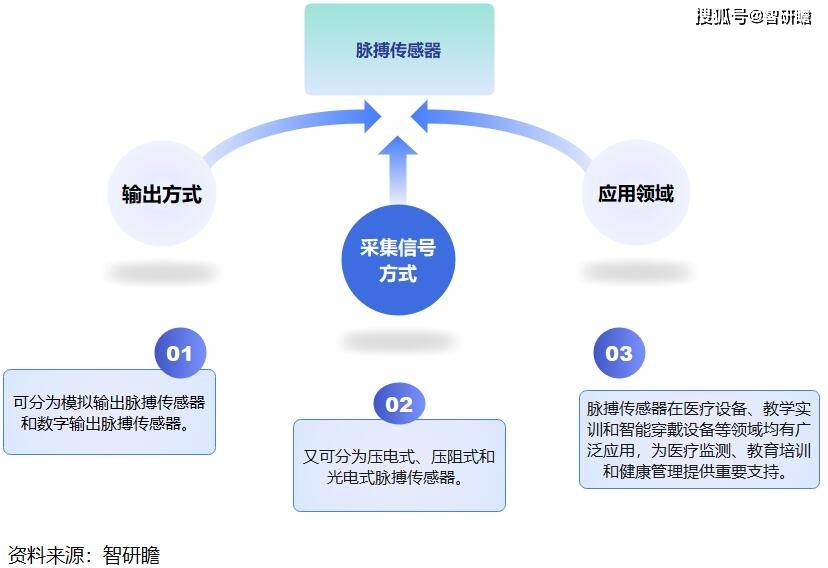

脉搏传感器行业分类

脉搏传感器行业具有多样化的分类方式,以适应不同应用需求。按照输出方式,可分为模拟输出脉搏传感器和数字输出脉搏传感器。模拟输出传感器将脉搏信号以连续波形形式输出,适用于波形监测;而数字输出传感器则将信号转换为数字格式,便于数据处理和存储,更适用于高精度应用。根据采集信号方式的不同,又可分为压电式、压阻式和光电式脉搏传感器。压电式传感器利用压电效应转换脉搏压力为电信号,灵敏度高;压阻式传感器则通过电阻变化反映脉搏压力,适用于波形和脉搏率测量;光电式传感器则利用光电原理检测血管透光率变化,非侵入且易于佩戴,广泛应用于可穿戴设备和医疗保健。此外,按应用领域划分,脉搏传感器在医疗设备、教学实训和智能穿戴设备等领域均有广泛应用,为医疗监测、教育培训和健康管理提供重要支持。

图表:脉搏传感器行业分类

脉搏传感器行业发展历程

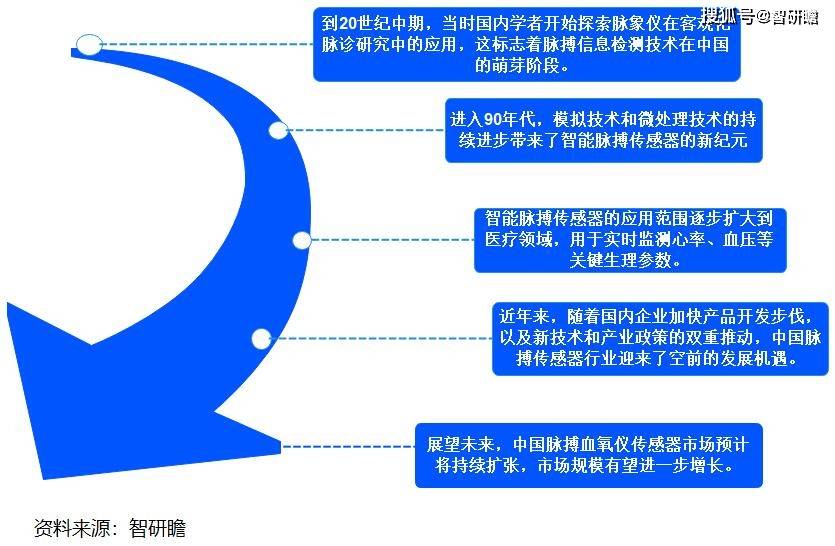

中国脉搏传感器行业的起步可以追溯到20世纪中期,当时国内学者开始探索脉象仪在客观化脉诊研究中的应用,这标志着脉搏信息检测技术在中国的萌芽阶段。随着时间的推进,特别是计算机和电子技术的迅猛发展,中国学者在脉搏传感器领域的研究和开发成果日益显著。进入90年代,模拟技术和微处理技术的持续进步带来了智能脉搏传感器的新纪元,最初这类设备主要用于监测运动员的训练和比赛,因其不断提高的精确度和可靠性而得到广泛认可。随后,智能脉搏传感器的应用范围逐步扩大到医疗领域,用于实时监测心率、血压等关键生理参数。在技术创新方面,中国脉搏传感器行业实现了多项突破,智能脉搏传感器的测量精度从每分钟几十次提高到几百次甚至上千次,显著提升了监测结果的准确性和可靠性。无线技术的应用进一步简化了监测过程,使得患者体验更为便捷和舒适。现代智能脉搏传感器还具备了数据分析和处理功能,能够提供更全面的健康信息。近年来,随着国内企业加快产品开发步伐,以及新技术和产业政策的双重推动,中国脉搏传感器行业迎来了空前的发展机遇。展望未来,中国脉搏血氧仪传感器市场预计将持续扩张,市场规模有望进一步增长。同时,全球人口老龄化趋势和医疗技术的发展将使脉搏血氧饱和度监测成为老年人群中至关重要的健康监测手段。这一趋势不仅有助于及时发现和预防心脏和呼吸系统相关的健康问题,也将推动脉搏传感器市场需求的持续增长,特别是在老年人健康管理和家庭自我监测方面的市场潜力巨大。

图表:脉搏传感器行业发展历程

脉搏传感器行业供需情况

近年来,中国脉搏传感器行业的供需情况显示出了积极的发展趋势,这一趋势得益于多方面的因素。政府对传感器制造行业的高度重视,通过出台《智能传感器产业三年行动指南(2017-2019)》和《机器人产业发展规划(2016-2020年)》等政策和规划,为行业的发展提供了目标和强有力的支持。技术的不断进步,如物联网(IoT)、人工智能(AI)和大数据技术的发展,使得脉搏传感器更加精准和智能化,拓宽了其应用场景,满足了市场对高性能设备的需求。随着人们健康意识的提升和老龄化社会的到来,监测心率和其他生命体征的脉搏传感器需求逐渐增加,特别是在医疗、健身和老年人护理等领域。生产技术的提升和产业链的完善显著提高了企业的生产效率和产品的质量,规模化生产降低成本,增强了市场的供给能力。市场竞争愈发激烈,技术创新和市场拓展能力强的企业占据了较大的市场份额,推动了整个行业的发展,同时也可能导致市场集中度提升。综合行业发展历史和实践经验,预测脉搏传感器行业将持续保持增长态势,技术进步和市场需求的持续驱动将支撑行业继续向前发展。

脉搏传感器行业经营情况

中国脉搏传感器行业目前呈现出稳健的增长趋势,这一趋势主要得益于市场需求的持续增长和技术革新的推动。随着人们健康意识的增强以及社会老龄化问题的加剧,对于能够监测心率和其他重要生命体征的脉搏传感器需求不断上升。这些设备在多个领域,包括医疗、健身和老年护理中得到了日益广泛的应用,从而推动了整个市场需求的增加。同时,物联网(IoT)、人工智能(AI)和大数据等前沿技术的融合应用,极大地提升了脉搏传感器的精确度和智能化水平,也使得设备更加便携,这不仅提高了产品性能,还拓宽了潜在的应用场景,进一步激发了市场需求。在供给方面,随着生产技术的提升和产业链的日趋完善,生产效率和产品品质显著提高,企业通过规模化生产降低了成本,提升了产品的性价比,增强了市场供应能力。竞争环境方面,市场竞争愈发激烈,领先企业依靠技术创新和市场拓展占据了较大的市场份额,这不仅促进了行业发展,也可能导致市场集中度的提升。2022年中国脉搏传感器市场规模已经达到亿元人民币级别,全球市场亦显示出相似的规模,反映出该行业在全球范围内的积极发展趋势。预测未来脉搏传感器行业将继续保持现有的增长态势,并在技术进步和市场需求的双重驱动下稳步前进。

脉搏传感器行业市场规模

在2022年,中国脉搏传感器行业实现了显著的经济规模,达到2327亿元人民币。这一数字在全球传感器市场中占据了重要份额,当年全球市场规模为2512.9亿美元(约1.79万亿人民币),中国大约贡献了20%,这反映出中国在该领域的全球市场地位之重。全球脉搏血氧仪传感器市场同样显示出增长势头,2022年的市场规模也达到了显著的体量,并预计在未来几年将保持平稳的增长趋势。作为全球最重要的消费市场之一,中国的脉搏血氧仪传感器市场增长速度超过了全球平均水平,进一步证明了中国脉搏传感器行业的市场规模正在不断扩张。随着医疗技术的进步和人口老龄化的加剧,脉搏血氧饱和度监测作为一种关键的健康监测手段,在老年人群中的需求日益增长,这无疑将持续推动整个市场的扩展。

据智研瞻统计显示,2019年中国脉搏传感器行业市场规模2035.87亿元,2024年Q1中国脉搏传感器行业市场规模645.75亿元,同比增长4.99%。2019-2024Q1年中国脉搏传感器行业市场规模如下:

图表:2019-2024Q1年中国脉搏传感器行业市场规模

脉搏传感器行业发展前景预测

脉搏传感器行业展现出了广阔的发展前景,这主要得益于一系列关键因素和趋势的共同推动。随着国民健康意识的不断提升,人们越来越关注自身健康,这促使脉搏传感器在健康监测领域扮演着日益重要的角色,尤其在老年人群和婴幼儿等特定人群的健康管理中,其市场需求显著增长。同时,医疗健康产业的持续发展为脉搏传感器提供了更广泛的应用场景,尤其是在远程医疗和家庭医疗等领域,它们已成为医生进行远程诊断和治疗不可或缺的工具。技术的不断创新和进步也意味着脉搏传感器的性能和准确性将得到持续提升,技术创新特别针对特定人群的脉搏检测需求,解决了现有技术难题,增强了传感器的适用性和精确度。数据安全和隐私保护的问题变得日益重要,行业正在采取更为严格的数据加密和隐私保护措施,以确保用户数据的安全性和私密性。尽管市场竞争愈发激烈,但行业内的合作也在加强,企业通过技术创新和市场合作共同促进脉搏传感器市场的进一步发展。这些因素和趋势共同预示着脉搏传感器行业将迎来充满机遇的未来。

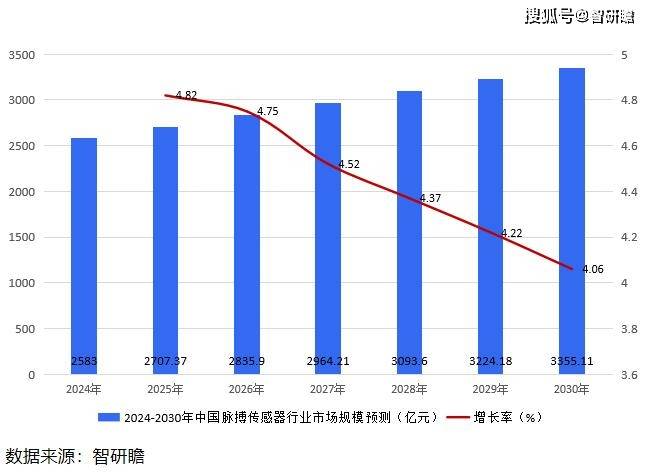

据智研瞻预测,2024-2030年中国脉搏传感器行业市场规模增长率在4%-5%,2030年中国脉搏传感器行业市场规模3355.11亿元,同比增长4.06%。2024-2030年中国脉搏传感器行业市场规模预测如下:

图表:2024-2030年中国脉搏传感器行业市场规模预测