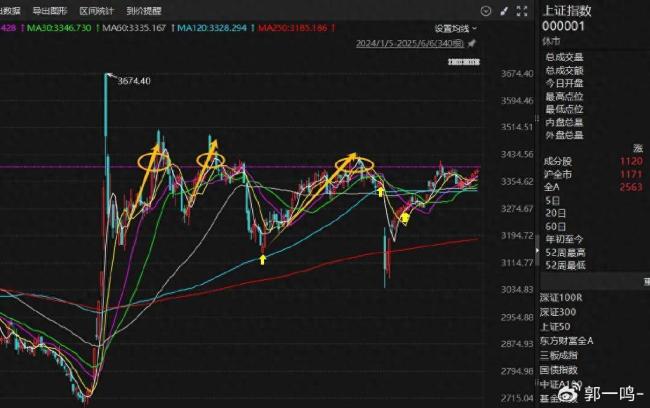

过去20年A股3400点行情暗藏三大规律 市场心理关口再现

自2024年9月24日启动的行情以来,A股多次在突破3400点后形成阶段高点。例如,2024年11月7日、2024年12月6日和2025年3月14日,指数均在突破3400点后出现回落。当前,在2025年4月7日受对等关税影响以来的修复性行情中,指数再次逼近这一关键位置。3400点仿佛成为市场的“心理关口”,每次临近都引发投资者对突破有效性的激烈讨论。从历史规律看,自2007年首次突破3400点以来,该点位在不同市场周期中呈现出截然不同的表现,背后是市场环境、资金结构和政策导向的综合作用。

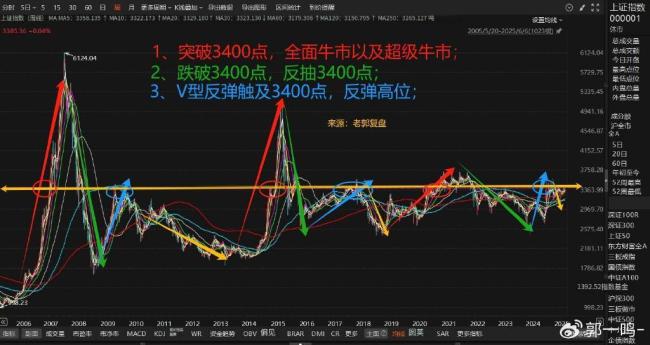

从历史上的3400点行情性质及近20年的市场表现来看,3400点行情体现在三种行情当中。在全面性牛市周期中,3400点往往是中继站而非终点。例如,2006-2007年的超级牛市中,沪指首次突破3400点后仅用6个月便飙升至6124点的历史高点,期间累计涨幅超过80%。2014-2015年的杠杆牛市中,指数突破3400点后,在杠杆资金推动下快速冲高至5178点,券商股平均涨幅超300%。2020-2021年的不疯狂的全面性牛市中,尽管指数在3400点附近反复震荡,但最终突破后上行至3731点,科技(新能源、半导体)和消费(白酒、医药)成为核心驱动力。

在熊市周期中,3400点常成为阶段性反弹终点。例如,2008年金融危机期间,指数反抽至3400点后一路暴跌至1664点,跌幅超过50%。2015年股灾期间,指数在12月反抽至3400点后因流动性收紧和监管加强再度下探至2638点。2021-2024年的结构性熊市中,多次反抽3400点均未站稳,最终在2024年9月跌至2635点,反映出产业转型期市场信心的脆弱性。

在熊市末期的结构性行情中,3400点往往是反弹终点。例如,2009年8月四万亿刺激政策下,指数反弹至3478点后因政策边际效应递减重新进入调整周期;2016-2017年供给侧改革期间,2017年11月指数触及3450点后,受金融去杠杆影响转向价值股主导的慢牛;2022年政策底期间,两次突破3400点后均因外部冲击(美联储加息、地缘冲突)和内部复苏乏力而回落。

如今的A股环境与过往大不相同。经济基本面已从高波动转向稳增长,2024年GDP同比增长5%,2025年一季度增速5.2%,内需贡献增强、高技术制造业增加值增长明显,为股市筑牢根基。政策层面,货币政策明确“适度宽松”,财政赤字率提升至3.8%,并聚焦科技、绿色、消费等结构性支持。资金结构上,居民储蓄加速向权益资产转移,险资权益投资比例提升、社保基金新增入市,为市场注入强劲动力。

当前形态更类似于2020年到2021年的全面性牛市。指数去年“924”行情下首次突破3400点,之后多次对3400点发起进攻,目前又一次逼近。无论是否还有反复,或许都是在积蓄能量。在此过程中,国内基本面持续修复,政策不断托底,流动性充裕下,全面的牛市或将开启。未来指数突破3400点并向更高位置逼近,仍是大概率事件。

未来A股有效突破3400点,或需满足量价齐升与政策共振的条件。一方面,根据当前市场体量,成交额或许应稳定在1.3-1.5万亿之上;政策层面,若后续货币政策继续宽松,叠加财政刺激,将提振市场风险偏好,中美关税谈判进展若带来关税下调,也会促使外资加速流入。但市场也面临潜在风险,科技股如AI板块估值偏高,存在业绩不及预期回调风险;美国大选年政策不确定性大,关税加码或科技制裁升级可能导致外资撤离;美联储若推迟降息,人民币汇率波动将制约A股上行空间。

当前指数在3400点关前的蓄势,或是为下一轮行情积蓄能量。随着国内经济修复趋势延续、政策持续发力、企业盈利见底回升,突破3400点向更高点位迈进仍是大概率事件。不过,行情路径可能从过去的“疯牛”转变为更可持续的“结构慢牛”。投资者应理性看待震荡,把握结构性机遇。

相关文章

刚刚湖北大学通报:梁艳萍,开除党籍!

范玮琪回应《歌手》一轮游 久违舞台显紧张

原创乃万探班172girls 网友:乃万凭实力一人拉低172平均身高

23岁女健身教练身上紫纹越长越多 罕见库欣病确诊

江歌遇害3年,刘鑫竟改名成网红大V?!官方回应来了!

李国庆夺当当盖章现场画面曝光(图)

带你回顾苹果2018秋季发布会全程!

鹿晗今日生日,《择天记》全网播放破10亿!

健身行业必看!国内外大型健身健美赛事盘点!

抖音情感聊天室,语音直播造就新风口

周董新歌《Mojito》,唱的(喝的)究竟是什么?

秦帝国的七大黑科技,究竟有多逆天?个个都堪称奇迹,举世无双

矿总聊车:教你开车进故宫的方法!(攻略+分析)

青岛高新区暂停“摇号售房”

原创不看不知道,一看吓一跳,原来娱乐圈这么多“星二代”

罗志祥万字长文《男孩女孩》,精简浓缩解读

原创华为手机全球份额反超苹果

【少儿重疾险评分】慧馨安3号(晴天保保超越版)