企业年金近三年累计收益率首次出炉 长周期考核机制显现

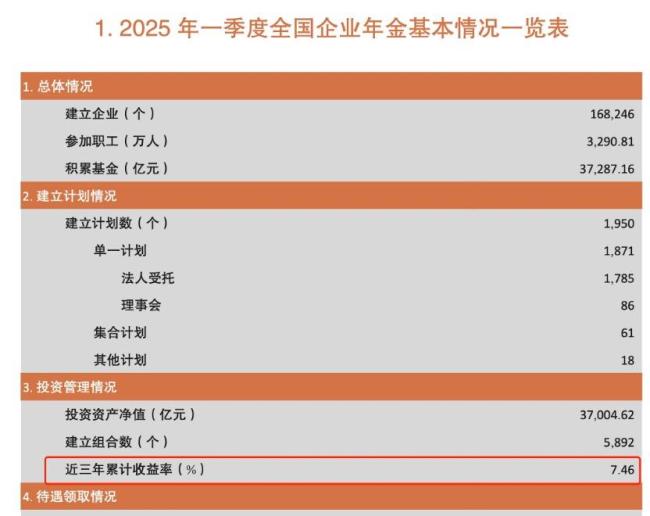

近日,人力资源和社会保障部公布了2025年一季度全国企业年金基金业务数据摘要。数据显示,截至一季度末,企业年金积累基金规模达到3.73万亿元,投资资产净值为3.70万亿元,近三年累计收益率为7.46%。

与往年不同,人社部没有公布一季度的投资收益和加权平均收益率,而是首次公布了“近三年累计收益率”。市场人士认为,此举是为了落实年金基金三年以上长周期考核机制,也是“长钱长投”走向实操的体现之一。南开大学金融学教授田利辉表示,建立长周期考核机制有望减少管理机构的短期业绩压力,鼓励其长期投资,提升基金收益稳定性与抗风险能力,同时降低二级市场波动,增强资本市场内在稳定性。此外,还能推动价值投资理念,引导资金流向科技创新、绿色产业等长期增长领域,支持实体经济高质量发展。在政策协同效应下,长周期考核将助力养老金实现稳健增值,也为资本市场注入长期资金,实现养老保障与经济高质量发展的双赢。

去年4月发布的《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》提出,要建立培育长期投资的市场生态,完善适配长期投资的基础制度,构建支持“长钱长投”的政策体系。同年9月和今年1月,《关于推动中长期资金入市的指导意见》和《关于推动中长期资金入市工作的实施方案》先后出台,提出了一系列具体措施,为实现“长钱长投”创造更有利的制度环境。其中,《实施方案》提出,加快出台企(职)业年金基金三年以上长周期业绩考核指导意见。

此次人社部公布的企业年金基金“近三年累计收益率”与《实施方案》一脉相承。从投资管理情况来看,截至今年一季度末,年金基金期末资产金额为3.70万亿元,近三年累计收益率为7.46%。固定收益类资产金额为5293.04亿元,近三年累计收益率为10.54%;含权益类资产金额为3.17万亿元,近三年累计收益率为7.06%。某年金基金管理机构人士表示,相较往年,本次企业年金基金数据摘要的信息披露规则有了明显调整,投资收益率的披露统一调整为“近三年累计收益率”的口径,这与《实施方案》的文件精神一致,相信本次收益率披露规则调整正是推动建立企业年金长周期考核机制的准备与铺垫。

川财证券首席经济学家陈雳认为,此次人社部公布“近三年累计收益率”释放了三大信号:一是投资考核导向从短期向长期转变,旨在引导市场淡化短期波动,聚焦长期收益;二是引导管理机构与委托方行为进行变革,为委托人提供了对标基准,缓解因短期排名压力频繁调整管理人的困境,推动委托方更关注长期稳健性;三是凸显年金基金投资的抗风险能力,长期数据进一步强化了市场对年金管理韧性的认知。田利辉表示,通过披露长期收益率而非短期数据,表明政策正推动养老金等长期资金淡化短期波动,强化长期投资逻辑,旨在引导管理人关注长期收益,增强投资者信心,并与“长周期考核”政策形成协同。

企(职)业年金基金是我国养老保障体系的“第二支柱”,也是资本市场中长期资金的重要组成部分。近年来,企业年金管理规模增长较快,截至今年一季度末,企业年金积累基金规模达到3.73万亿元,同比增长13.48%。目前,企(职)业年金基金权益资产投资比例上限为40%,但实践中其权益类投资比例不足20%。市场人士认为,制约其进一步扩大A股投资规模的主要问题包括短期考核问题突出、市场化运作水平不高以及覆盖面相对有限。其中,考核周期短是多年来制约其扩大A股投资的一个重要障碍。

陈雳表示,建立长周期考核可以提升年金基金长期收益,优化资产配置,为资本市场引入“压舱石”资金,进一步抑制市场投机波动,引导价值投资。上述机构人士认为,建立长周期考核机制有助于委托人、个人与管理机构更关注长期投资价值,理性看待资本市场短期波动与长期收益的关系,规避中长期资金的短期追涨杀跌,促进年金基金长期稳健投资,在风险可控的前提下,通过提高权益类仓位来换取更佳的长期收益,为资本市场注入增量资金。

此外,企业年金基金三年以上长周期考核机制正在制定中,行业人士预计近期有望出台。早在去年年底,人社部已拟定关于完善长周期考核机制的指导意见,并在行业内下发了征求意见稿,结合本次信息披露规则的调整,距离制度的正式下发已经不远了。今年3月,证监会主席吴清在十四届全国人大三次会议经济主题记者会上表示,财政部、人社部等部门正积极推进长期资金长周期考核政策文件的制定修订工作,目前已征求了相关方面的意见建议,将尽快推出。文件的出台将全面建立全国社保基金五年以上以及年金基金、保险资金三年以上长周期考核机制。

同样是养老金,社保基金和年金基金分别建立五年以上、三年以上长周期考核机制。市场人士认为,这是由于基金性质、管理模式和风险承受能力不同。社保基金侧重长期稳健,年金基金兼顾灵活性与长期性,差异化考核周期设计既尊重不同资金的属性,又可推动其共同服务于资本市场长期健康发展。社保基金是全国性社会保障储备金,资金规模大、周期长,需应对人口老龄化等长期需求,故考核周期设为五年以上。年金基金则是企业或职业养老金补充,资金来源为企业及职工缴费,流动性相对较高,需兼顾企业短期经营与长期养老目标,故考核周期设为三年以上。

相关文章

“跪母救人”军官结束休假返回部队 英雄归队续写使命

救护车800公里收费2.8万元遭质疑 费用透明度引争议

一施工现场发现古城墙遗址 疑似明代遗迹引关注

厄瓜多尔主要输油管道破裂 群体事件引发关闭

厄瓜多尔暂时关闭驻以色列大使馆 因安全局势紧张

特朗普无意签署G7拟就以伊的声明 分歧浮现引发关注

北京拟选任3384名人民陪审员 报名正式启动

曝纽伦堡有意租借拜仁小伊布 旧将回归有望

申台龙:中国足协没联系我,未收到执教邀请

伊朗一名“摩萨德间谍”被绞死 伊斯梅尔·费克里被执行死刑

媒体谈国足换帅:适配很重要 寻找可持续发展领路人

伊朗称用“创新方法”扰乱以方多层防御系统

长钱长投收益如何?人社部晒企业年金成绩单,首次公布近三年收益率 三年累计收益率7.46%

郑钦文柏林站首轮时间确定 迎战强敌莱巴金娜

品牌方回应黄子韬卫生巾被曝现黑色异物 正跟进处理中

福建舰下水3周年 3航母同框指日可待 电磁弹射技术引领未来

切尔西2比0洛杉矶FC 世俱杯首胜告捷

王楚钦去年曾特意向波尔致敬 传奇落幕敬意长存

“规模空前,大量美国军机正穿越大西洋”

8岁失去妈妈的男孩29岁捐髓救人 弥补当年遗憾

- 英伟达可能正在悄悄降低显卡价格 被AMD给到压力了? 小幅降价现曙光

- 共待2026!林孝埈官宣加入安踏大家庭

- 重庆3月传染病24662例 疫情数据显著下降

- 请假的终点都是身体不舒服!一些常见的请假理由

- 如何维护肠道健康?需要有合理的饮食习惯

- 男子成年后长高20cm确诊罕见病 罕见病症组合引发关注

- 我国首款千比特超导量子计算测控系统正式交付

- 网上认识的异性给你寄手机先别高兴:被骗女子说民警瞎管闲事险亏90万

- 赵纯:再极端的天气地球都不会毁灭,要关注人类如何生存下去

- 22岁江苏男生回应靠打游戏求职上岸 建议大胆冲的工作

- 传统港→智慧绿色港 河北如何打造世界级港口群?

- 23岁范丞丞的北京豪宅“火了”:全屋简约精致,但吃饭全靠点外卖